将来の売却に備えて自宅不動産の持分を生前贈与して貰いたい【相続時精算課税制度を利用して不動産持分を贈与して貰うケース】

認知症になる前に持分を譲渡してほしい。

ご相談前の状況

不動産の生前贈与をご検討中の方からのご相談。

定年を迎え、すでに子供達も独立しているので、現在のご自宅を売却して夫婦で駅近くのマンションに引っ越すことを検討しているとのこと。

ただ、自宅不動産は父から相続したものであり、高齢の母親の持分も入っているため、いざ売却しようとなった段階で、母が認知症等になり売却できなくなるのではないかと心配しているとのこと。

ご兄弟のご意向もあり、売却のために成年後見制度は利用したくないので、今のうちに持分を生前贈与して貰いたいという事で相談にいらっしゃいました。

問題点

- 高額の贈与税がかかる可能性があるので、相続時精算課税制度の利用を検討する必要がある。

- 相続時精算課税制度を利用する場合、メリットだけでなく利用によるデメリットも検討する必要がある。

- 相続時における小規模宅地等の特例の適用可否など、贈与によって将来的に税務上不利にならないか検討する必要がある。

- 他の相続人との間でトラブルにならないように、不動産持分以外の財産について遺言書等で対策する必要がある。

- 贈与の翌年に贈与税の申告をしなければならない。

当事務所からのご提案

共有不動産を売却する場合、共有者全員の同意のもと売却するのが原則です。

したがって共有者の中に認知症等で意思表示できない方がいると、そのままでは売却することはできません。

認知症の方に成年後見人を付ければ売却をすることはできますが、後見人の選任には数か月の時間がかかるため、その間に売り時を逃してしまう事もあり得ます。

また、後見制度は一度開始した後は基本的に生涯続くため、事務負担や専門職報酬の負担を懸念して制度の利用を希望されない方も多いです。

今回、ご相談者様は近いうちに自宅の売却を考えているものの、1年先になるか2年先になるかはわからないという状況で、その間にお母様の健康状態が悪化して売却の機会を逃してしまうことを懸念されていました。

また、施設に入所中のお母様の財産管理については、もう一人の相続人であるお兄様と合意のもと現状問題なく行っているとのことで、後見人を付けることは避けたいとお考えでした。

そこで、今回は税理士と連携の上、「相続時精算課税制度」を利用してお母様の持分を贈与することを提案しました。

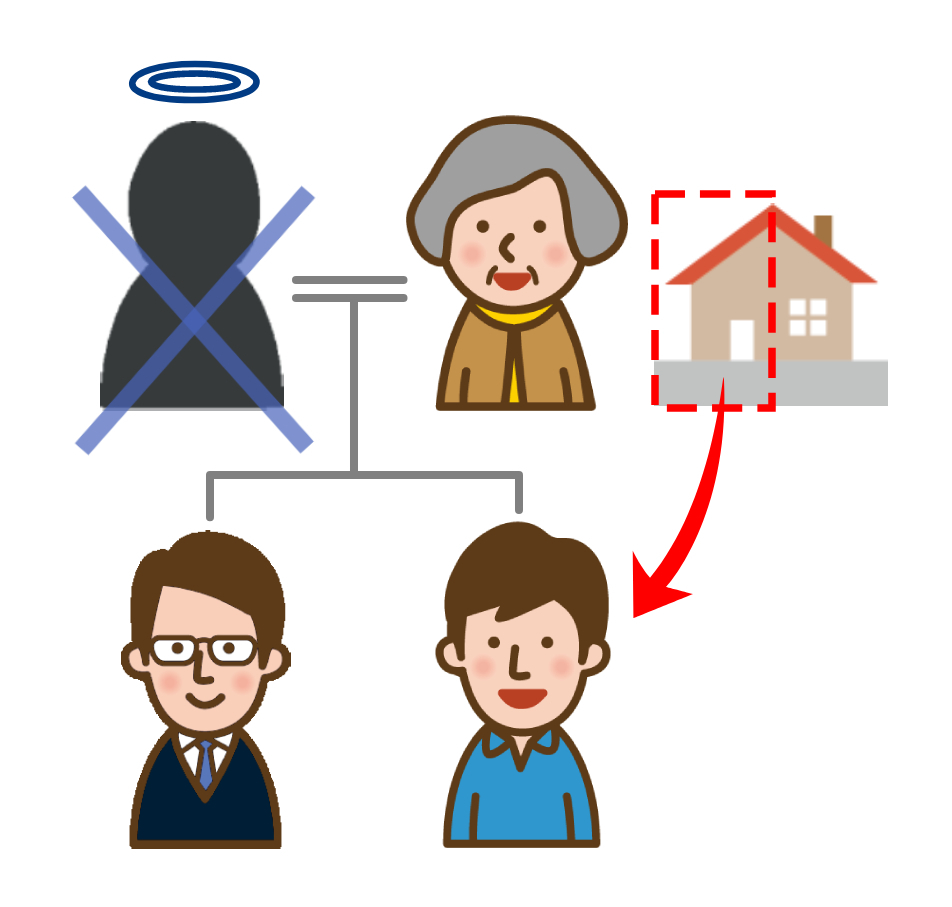

また、お話を伺う中でお兄様の自宅不動産についてもお母様の持分が入っていることが判明しました。

こちらについてはお兄様に相続してもらうことで兄弟間の合意はできているとのことでした。

ただ、今回お母様から贈与して貰う事で、お兄様が不安になり、兄弟間でのトラブルになる事をご相談者様は心配されていました。

そこで、お兄様に確実に持分を相続していただくために、今回の贈与と引き換えにお母様に遺言書を作成してもらう事を提案しました。

相続時精算課税制度とは?

相続時精算課税制度とは簡単に言うと「親から子や孫へ生前贈与する際に2,500万円までは非課税で贈与できる制度」です。

非課税というと聞こえはいいのですが、厳密に言うと「贈与した分の税金は相続時に支払う」(ただし相続税の基礎控除以下であれば課税されない)という税金の支払いを先送りできる制度です。

また、利用によるデメリットもあるので、利用にあたってはメリットがデメリットを上回るかを慎重に検討する必要があります。

特に相続税との関係では

- いったん制度を利用すると暦年贈与による節税はできなくなる。

- 小規模宅地等の特例の適用を受けられなくなる。

という2点については十分に気を付ける必要があります。

この点について当事務所と税理士で連携して制度利用のメリットとデメリットを比較検討したところ、

「① については、暦年贈与の予定は無い。」

「② については、今回贈与する不動産はそもそも特例の適用対象外である。」

ということで大きなデメリットは無いと判断しました。

そこで、当事務所で贈与契約書を作成し、署名捺印をいただく手配をし、その後速やかに贈与に伴う不動産の名義変更手続き(所有権移転登記)を行う事になりました。

また、併せて兄が居住中の不動産の持分についてはお兄様に相続させるという内容の遺言書案を作成し、お兄様も合意のもと、お母様に遺言書を書いてもらう事になりました。

このように解決しました

- 不動産持分を贈与する内容の贈与契約書を作成し、ご署名ご捺印をいただきました。

- その他の必要書類を整え、法務局に贈与による所有権移転登記を申請しました。

- 登記完了後、相続時精算課税制度の利用と贈与の申告に必要な資料を税理士に連携しました。

- 財産状況及び相続についてのご希望を詳しく伺い、ご希望を実現するための遺言書案を作成しました。

- 手間と費用の節約のため、公正証書ではなく、作成した原案をもとにご自身で自筆の遺言書を作成していただきました。

- 作成した遺言書のチェックを行い、法的に有効な遺言であることを確認しました。

担当者からのコメント

今回のように特定の相続人に生前贈与を行う場合、他の相続人から不満が出ないように配慮することが重要です。

生前は親の手前何も言わなかったとしても、相続開始後にそれまで抑えていた不満が噴出し、家族関係に亀裂が生じてしまう事は決して少なくはありません。

親からするとうちの子供たちは仲がいいから上手くやってくれるだろうと思いたい所ですが、現実にはきょうだい間での泥沼の争いに発展してしまうケースもあります。

今回のように、生前贈与する代わりに他の相続人には遺言書で相続させることは有効な対策の一つとなります。

また、今回は問題ありませんでしたが、相続時精算課税制度は、事情によっては節税効果がないばかりか逆効果になってしまう事もあるので、利用にあたっては注意が必要です。

家族のことを想って行った贈与で家族が揉めてしまうのは最悪の結末です。生前贈与等の相続対策は相続・贈与に詳しい専門家に相談の上、実行することを強くおすすめします。

当事務所では、相続時精算課税制度を利用した不動産の生前贈与等の相続対策について数多くのサポートの実績がございます。

ご依頼をご検討中の方のご相談は無料です。

相続対策・生前贈与を検討されている方はこちら

成年後見制度についてくわしくはこちらをご覧ください。

相続時精算課税制度についてくわしくはこちらをご覧ください。

※記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら

お勧めの記事

相続人が誰もいない場合、公正証書遺言の有無を調べることはできる?【相続人不存在で裁判所へ申立てする前に公正証書遺言の検索を行うケース】

亡くなった方に相続人がいない…遺言書でいとこが手続きできる?【亡くなった方に法定相続人がいないが、いとこに遺贈する遺言書があるケース】

行方不明の相続人がいる場合、相続手続きはどう進める?【相続人の中に行方不明の方がいるケース】

不動産の換価分割、相続人が多いので手続きから売却まで任せたい【相続人多数の換価分割を不動産売却・代金分配まで専門家に任せるケース】