相続税は全員が納税しなくてはいけない?ー相続税について知っておきたいことー

相続税、ウチには関係ある?

相続税とは、亡くなった方から引き継いだ遺産がある場合に課される税金のことです。課税される額は引き継いだ遺産の額によって異なります。

相続税には各種の控除や特例が使えるため、実際に納税する必要のある方は全体の6%程度と言われています。控除・特例の利用によって納税額は0だが申告の必要はある、という方を含めても全体の10~20%程度と言われており、多くの方は特に何の手続きもする必要はないということになります。

実は納税が必要な人はそれほど多くありません

ただし、申告の必要がある場合は亡くなってから10か月以内に行う必要があり、期限を過ぎると延滞税や加算税を課されてしまいます。

そこでここでは、相続税について最低限知っておきたい知識と、相続税の申告・納税相談の必要度について簡易的なチェックができるチャートをまとめました。

相続税申告対象者となるかのラインは『基礎控除額』を超えるかどうか

基礎控除額とは、遺産総額のうちこの額までは課税しませんよ、という上限額のことです。

その額は、

3000万円+(600万円×法定相続人の数)

となります。

法定相続人の数が1人であれば3600万円、3人であれば4800万円までは非課税ということです。

つまり、

基礎控除額≧遺産総額(特例等の適用による評価額軽減前の額)

であれば納税はもちろん申告の必要もないということです。

法定相続人の数によっては遺産総額がかなりの額でも申告せずに済むかもしれません。

配偶者は優遇措置があるため課税されるケースは少ない

相続税についての各種の控除・特例の中でも配偶者についてはかなりの優遇措置が取られています。

それは、

(1)1億6000万円

(2)配偶者の法定相続分(相続人が妻と子供なら2分の1)

このうちいずれか高い方の額までは、配偶者が実際に相続する遺産額から控除する(課税しない)というものです。

一般的な家庭では遺産総額が1億6000万円を超えるケースは多くはないでしょうから、配偶者が納税する割合はかなり少ないものと思われます。

もっともこの配偶者控除は配偶者が実際に相続した遺産をもとに計算されるため、適用を受けるためには遺産分割等により配偶者の相続分を定めて、税務署に申告書を提出する必要があります。期限内の申告を忘れずに行いましょう。

他にも様々な控除や特例が使える

相続税には、配偶者控除以外にも様々な控除や特例があり、一定の要件を満たせば税額が大幅に軽減されます。利用できる規定は大いに利用しましょう。

中でも遺産の中に被相続人(亡くなった方)が住んでいた、または事業に用いていた土地がある場合は、小規模宅地等の特例の適用を受ければ、その土地の評価額を80%も減額できるのでぜひ活用すべきです。

相続税の計算方法

では納税の必要がある場合、実際に相続税はいくらぐらいかかるのでしょうか。計算してみましょう(なお実際の申告の際には評価方法等によって納税額が大きく異なるため税理士等へご相談されることをおすすめします)。

Step1

課税遺産総額を計算する

相続税は遺産の全額に対して課税されるわけではなく、課税遺産総額に対して課税されます。課税遺産総額の計算方法は以下の通りです。

※下図の遺産総額は小規模宅地等の特例などによる評価額の軽減を受けた額です。

課税遺産総額の計算方法

Step2

相続税の総額を計算する

次に相続税の総額を計算します。

(1)STEP1で求めた課税遺産総額を法定相続分通りで相続したと仮定して各相続人の(仮の)課税価格を計算する(課税遺産総額を法定相続分であん分する)。

(2)(1)の額に相続人ごとに税率をかけ、控除額を差し引く(税率および控除額は下記の速算表を参照してください)。

(3)(2)で計算した各相続人の相続税額を合算する。

●相続税の速算表

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | なし |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

●例:課税遺産総額が1億円で相続人が、妻、長女、長男の場合

(1)妻 :1億円×2分の1=5000万円

長女:1億円×4分の1=2500万円

長男:1億円×4分の1=2500万円

(2)妻 :5000万円×20%-200万円=800万円

長女:2500万円×15%-50万円=325万円

長男:2500万円×15%-50万円=325万円

(3)800万円+325万円+325万円=1450万円

相続税の総額:1450万円

Step3

各相続人の実際の相続税額を計算する

STEP2で計算した相続税総額を実際の相続割合であん分した額が各相続人の相続税額となります。

●例:STEP2の例で妻5分の2、長女5分の2、長男5分の1の割合で相続する場合

妻 :1450万円×5分の2=580万円(ただし配偶者控除があるため納税額は0円)

長女:1450万円×5分の2=580万円

長男:1450万円×5分の1=290万円

最も大事なのは遺産の適正な評価

相続税の計算はかなり複雑ですが、じっくりやれば計算できると思います。とは言え相続税の申告で最も大事なことは財産を適正に評価することです。特に不動産については評価の仕方によって納税額が数百万円単位で変わることもあります。

相続税の申告業務は、税理士の中でも相続税を得意とする税理士でなければ難しいと言われているので、遺産の額が大きい方は専門家へ相談することをおすすめします。

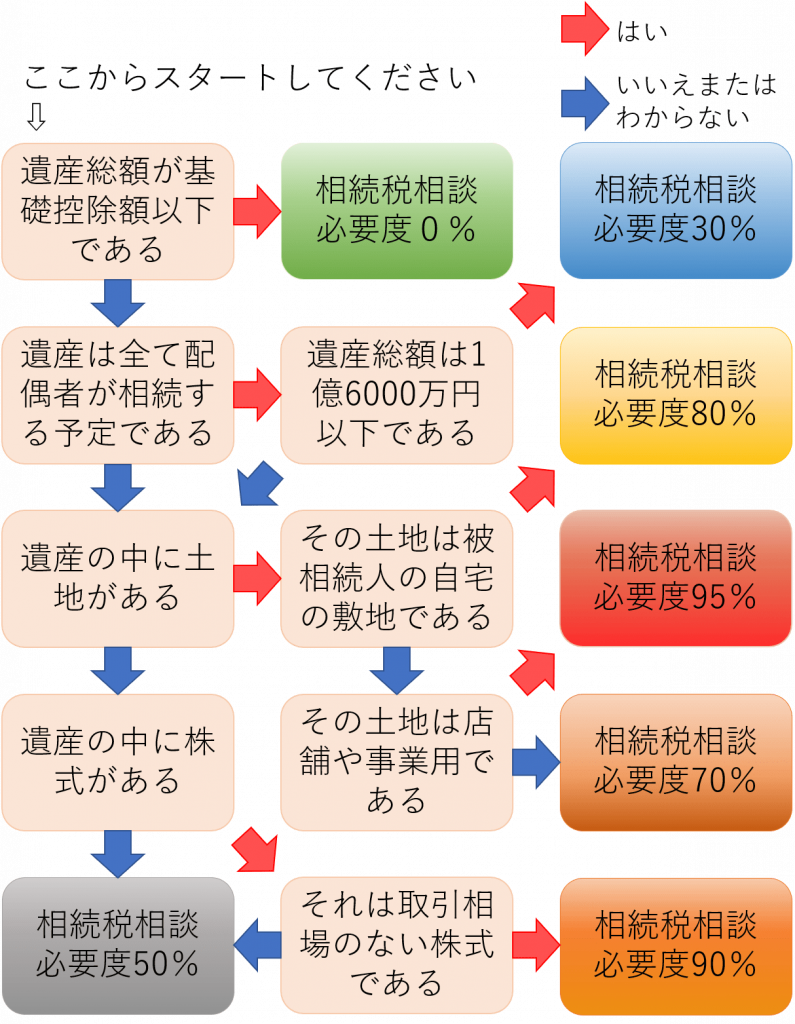

最後に、相続税の申告・納税について専門家へ相談の必要があるかどうかをかんたんに診断できるチャートを用意しましたので、参考になさってください。

相続税申告・納税相談必要度診断チャート

※あくまで簡易的なものです。個々の事情によって申告の必要があるかどうかは異なりますので、詳しくは税理士などの専門家にご相談ください。

※下図の遺産総額とは、特例等の適用前の評価額を単純に合算したものを指します。

相続税相談必要度診断チャート

いかがでしょうか。診断の結果、相談必要度が50%以上の方は一度税理士等へ相談した方がいいかもしれません。当事務所の方で相続に強い税理士をご案内することも可能です。もちろん紹介料はいただきません。税理士へのご相談も無料です。

また、遺言書作成や遺産分割協議の際には相続税の納税に配慮した財産の分割を行うことも大切です。当事務所では税理士と連携を取り、相続税にも配慮した総合的な相続対策や遺産分割協議書の作成が可能です。お気軽にご相談ください。

相続に強い司法書士をお探しの方はこちら