贈与税なしで親から子へ不動産を移せる!遺産分割による贈与とは?

贈与税なしで不動産を移せる?

相続対策の一つとして、自分が持っている不動産を子供に移したいと考える方は多いです。

しかし、不動産を贈与した場合、登録免許税や不動産取得税などの流通税がかかる上、不動産の価額によっては高額な贈与税がかかるため、あきらめる方もまた多いです。

贈与税なしの裏ワザがある?!

ここでは、相続対策として子供への不動産の贈与を考えている方のために、贈与税の負担なく不動産の所有権を移すことができる「遺産分割による贈与(代償譲渡)」という方法をくわしく解説します。

使える方がかなり限定される上、実行にあたり税理士等の専門家の関与がほぼ必須なため、本やインターネット等でこの方法による節税についての記述を見かけることはほぼありませんが、相続対策としての効果は大きいです。

これを読んで自分に当てはまりそうと思われた方は、税理士や司法書士などの専門家に相談の上、実行することを検討してください。

遺産分割による贈与等の死後手続き・相続手続きに関する無料相談実施中!

遺産分割による贈与をはじめとして、お客様にどのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、身近な人が亡くなった後に必要な死後手続き・相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

贈与税の負担なく不動産の所有権を移す方法はある?

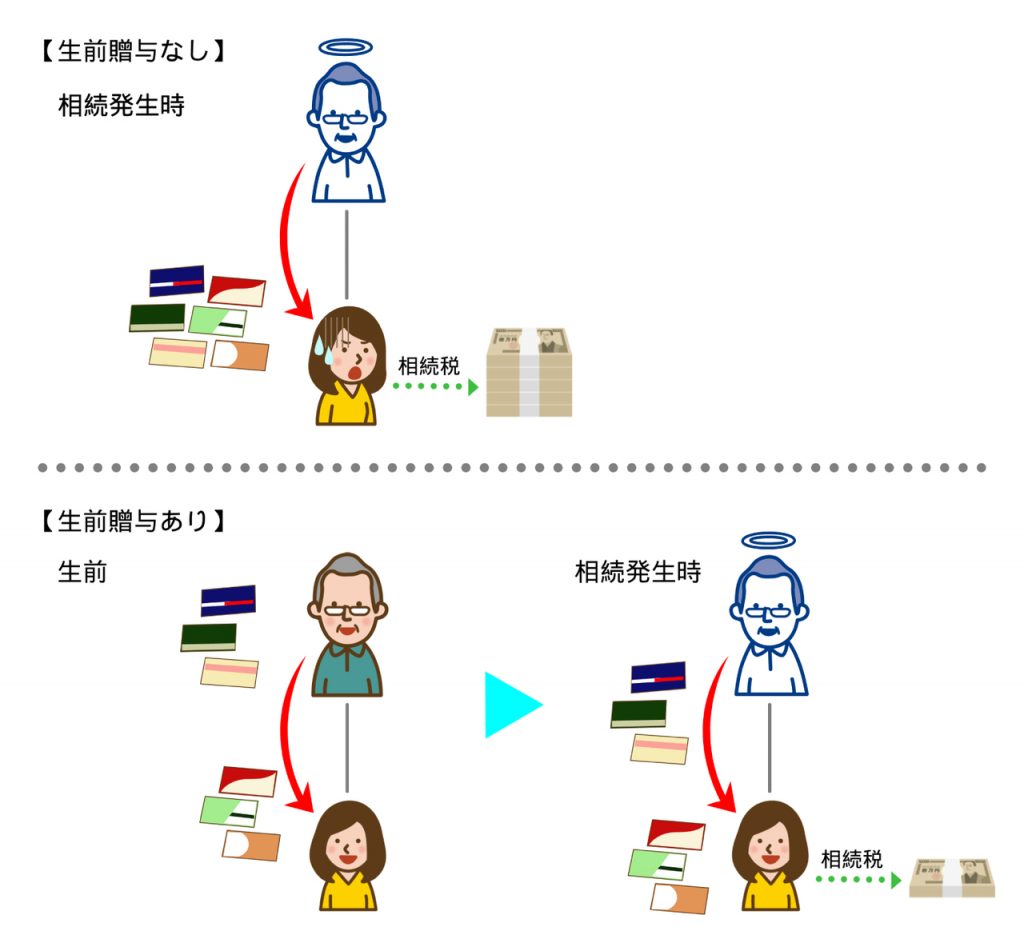

親の財産を生前に子に移転する(贈与する)というのは、相続税の節税対策の基本です。

これは簡単に言うと、財産の前渡しをして親の財産を減らし、相続発生時の課税対象額を減らすというものです。

財産を生前に渡しておくことで、将来払う相続税を減らすことができる

ただし、一度にたくさんの財産を渡してしまうと高額な贈与税がかかってしまいます。

金銭であれば、数年に分けて少しずつ贈与すればいいですが、不動産の場合、贈与のたびに登記が必要なため、登記の際にかかるコスト(登録免許税や司法書士に払う報酬)を考えると、難しい事がほとんどです。

それでも、中には自分の不動産を何とかして子供に移したい、という方もいるでしょう。

例えば以下のような方です。

・預貯金はほとんどないが、不動産はそれなりに高く、相続税がかかりそう。

・節税対策はしたいが、預貯金等の金銭は自分の今後のために残しておきたい。

・子供がまだ若く金銭を渡すと浪費が心配なので、簡単に処分できない不動産を渡したい。

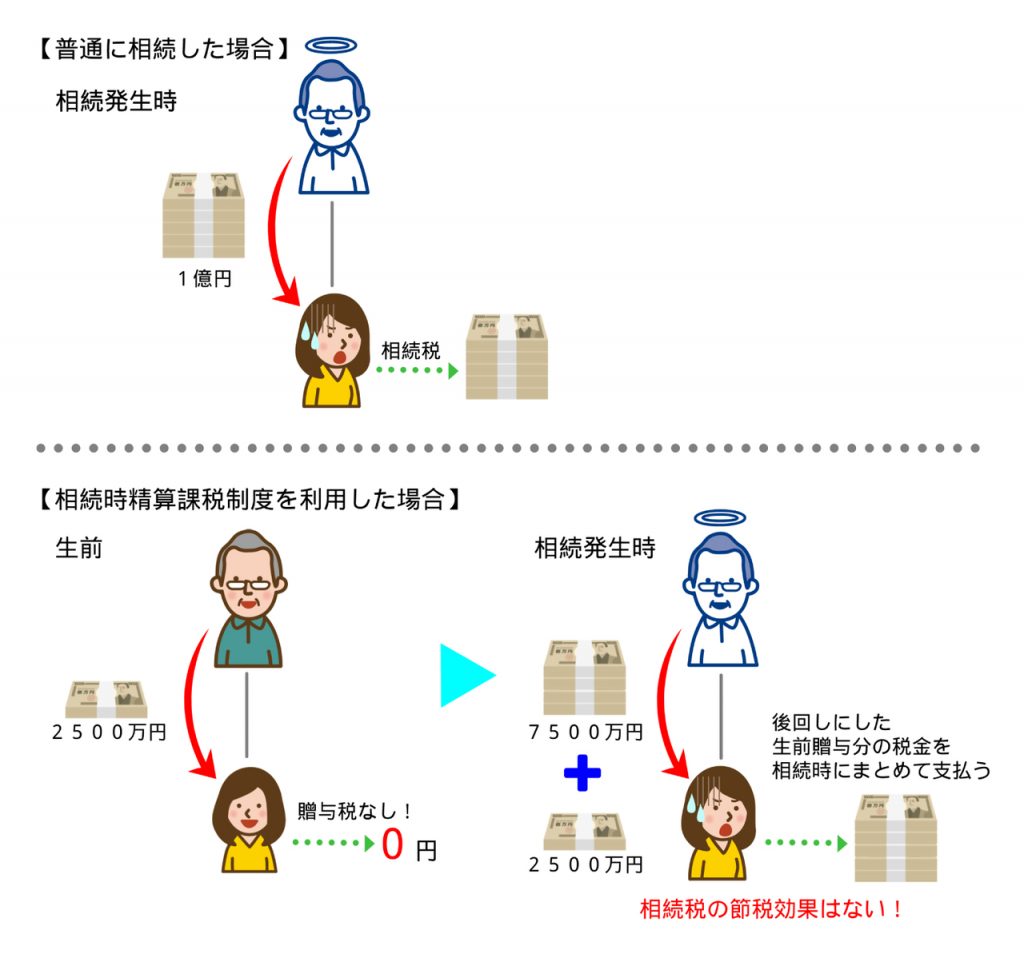

贈与税の負担なく、親から子へ不動産を移転する方法としては「相続時精算課税制度」を利用して贈与する、という手法が一般的です。

しかし、この「相続時精算課税制度」、相続税の節税という点からいえば、むしろ逆効果になってしまうケースが多いのです。

相続時精算課税制度は相続税の節税にはならないことがほとんど

「相続時精算課税制度」とは、一定の要件を満たした親から子(又は孫)への贈与は、2,500万円まで非課税とし、相続発生時に遺産とあわせて相続税の課税対象とする、という制度です。

簡単に言うと

「もらった(あげた)ときの贈与税は払わなくていいけど、その代わりあとで相続税として支払ってね」

という事です。

相続時精算課税制度は税金の支払いを「後回し」にできる制度

名前に“相続”と入っているのでなんとなく相続税が節税出来そうな気がしますが、贈与した財産は最終的に相続税の課税対象財産となるので、「財産の前渡しをして親の財産を減らし、相続発生時の課税対象額を減らす」という効果は得られません。

しかも一度この制度を利用すると、「毎年少しずつ贈与して相続発生時の課税対象額を減らす」という方法(暦年贈与)による節税効果が小さくなるため、相続税の節税を目的とする場合は、むしろ逆効果になってしまうことがほとんどです。

相続時精算課税制度は、基本的に「相続税対策が不要な方のための制度」であると考えておきましょう。

※収益物件の贈与など相続時精算課税制度を利用した贈与が相続税の節税につながるケースもあります。

相続時精算課税制度についてくわしくはこちらの記事をご覧ください。

なお、親から子への贈与ではないため本記事では解説しませんが、贈与税の負担なく不動産を移す他の方法としては、婚姻期間20年以上の夫婦であれば、配偶者に最高2,000万円まで贈与税非課税で居住用不動産を贈与できる通称「おしどり贈与」という特例制度もあります。

円満相続を実現するための生前対策のご相談はこちら

相続時限定で贈与税の負担なく不動産を移す方法

贈与税の負担なく、親から子へ不動産を移す方法としては相続時精算課税制度の他にもう一つ方法があります。

ただし、この方法は「相続が発生したタイミング」でしか使えません。

さらに言えば「婚姻中の両親のどちらかが先に亡くなったタイミング」というかなり限定された場面でしか使えません。

※死亡した親から子への相続による所有権の移転はもともと贈与税は課税されないので(相続税の対象)、今回解説する方法とは関係ありません。

しかし、贈与税の負担なく、かつ特別な届出等の必要もないため、条件に当てはまる方にとっては大きな効果を得られる方法です。

その方法とは「遺産分割の代償財産として不動産(持分)を譲渡する」というものです。(本記事では「遺産分割による贈与(代償譲渡)」と呼びます。)

「遺産分割による贈与(代償譲渡)」の仕組み

相続が発生した場合、遺言書が無ければ基本的には相続人全員で遺産分割協議を行うことになります。

遺産分割の方法には「現物分割」「換価分割」「代償分割」の3つがあり、今回の「遺産分割による贈与(代償譲渡)」という方法は、このうち「代償分割」による遺産分割を利用して行います。

代償分割とは

ある相続人が遺産を取得する代わりに、自分の持っている財産を他の相続人に譲渡する、という遺産分割の方法。

この方法を使える前提条件および手続きの概要は以下の通りです。

【前提条件】

①相続が発生している。

②所有権を移転する不動産の譲渡人(あげる方)と譲受人(もらう方)がともに被相続人(亡くなった方)の相続人である。

③少なくとも移転する不動産の相続税評価額に相当するだけの遺産がある。

④これから遺産分割協議を行う。

⑤遺産分割をするにあたり相続人全員の同意がある。(遺言書がある場合は、遺言と異なる遺産分割をすることについての相続人全員の同意がある。)

【手続きの概要】

1.相続人全員によって下記内容を含む遺産分割協議を行う。

A.相続人○○(不動産の譲渡人)が、(少なくとも)移転する不動産(代償財産)の価額に相当するだけの遺産を取得する。(多い分には問題ありません。)

B.上記の遺産を取得する代償として、相続人○○は、自分が所有する不動産を、相続人△△(不動産の譲受人)に贈与する。

2.上記1の内容を盛り込んだ遺産分割協議書を作成し、相続人全員で署名押印する。(押印は実印)

3.遺産分割協議書、登記義務者の印鑑証明書、その他の必要書類一式を管轄の法務局に提出して所有権移転登記を行う。

4.不動産譲渡に伴い譲渡益(譲渡所得)が発生する場合は、譲渡の翌年に確定申告を行い、納税する。

また、今回は親から子へ不動産を移すことによる相続税の節税を目的とするため、上記の前提条件に加えて以下の条件も満たす必要があります。

【前提条件】

⑥婚姻中の両親の一方に相続が発生した。(もう一方は健在)

→両親が離婚している場合は、上記前提条件②を満たさなくなるためです。また、当然ですが、両親ともに死亡した後は使えません。

これだけではわかりにくいと思いますので、具体的な事例をもとに解説します。

「遺産分割による贈与(代償譲渡)」による相続税対策の具体例

「遺産分割による贈与(代償譲渡)」による相続税の節税方法について、具体的な事例をもとに解説します。

【事例】

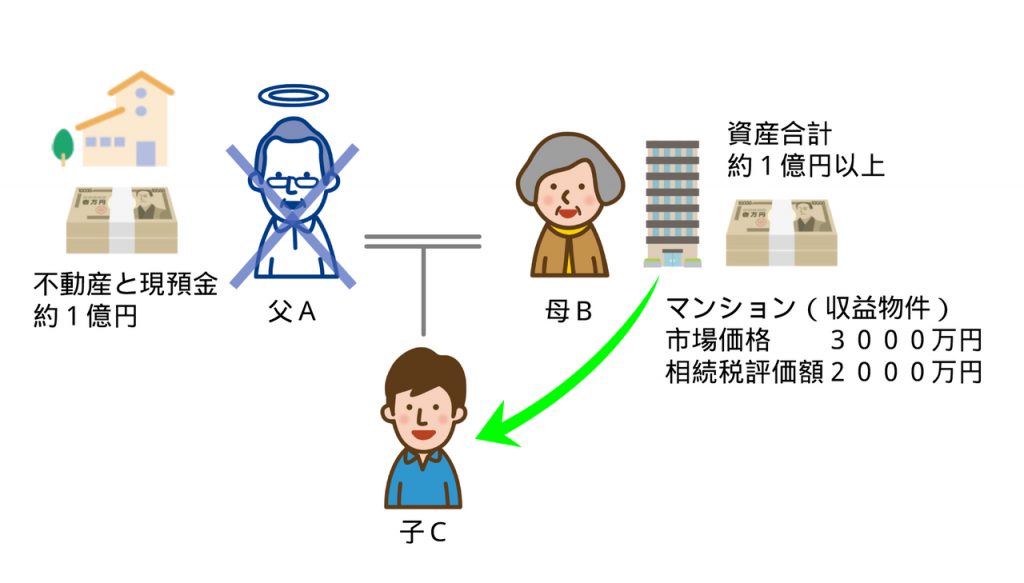

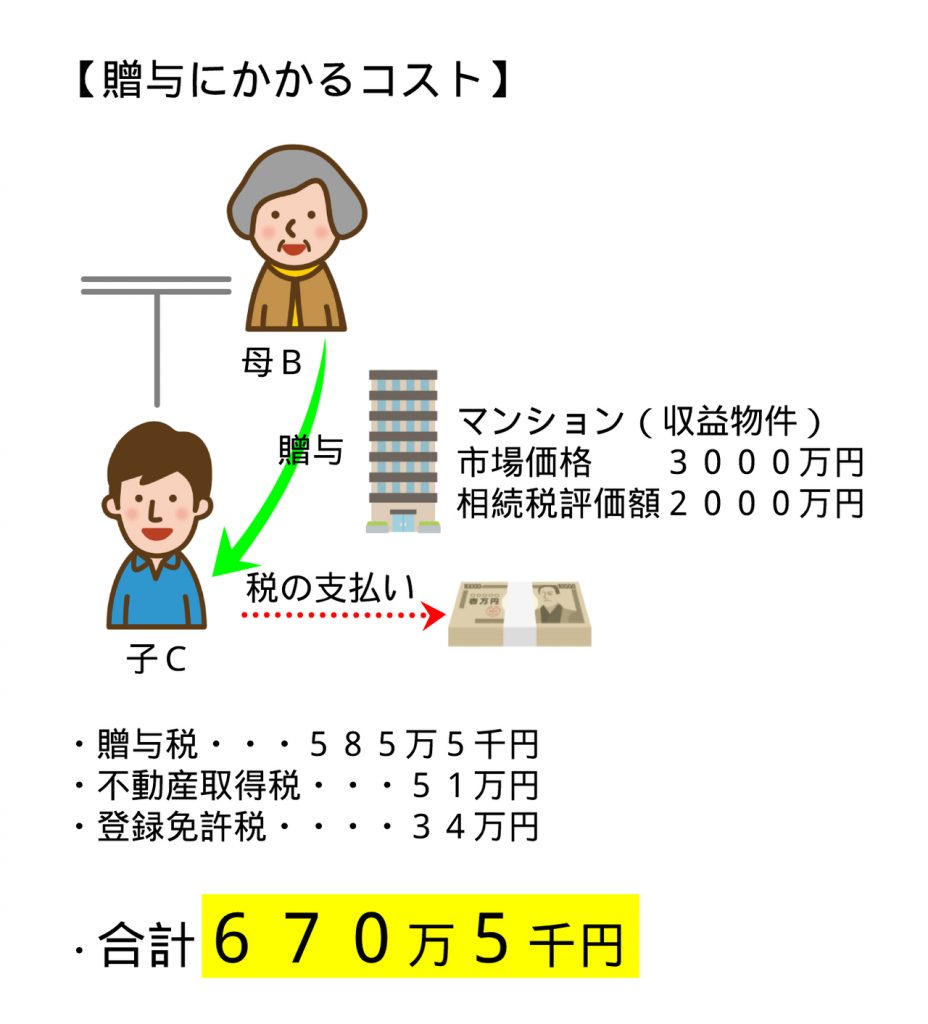

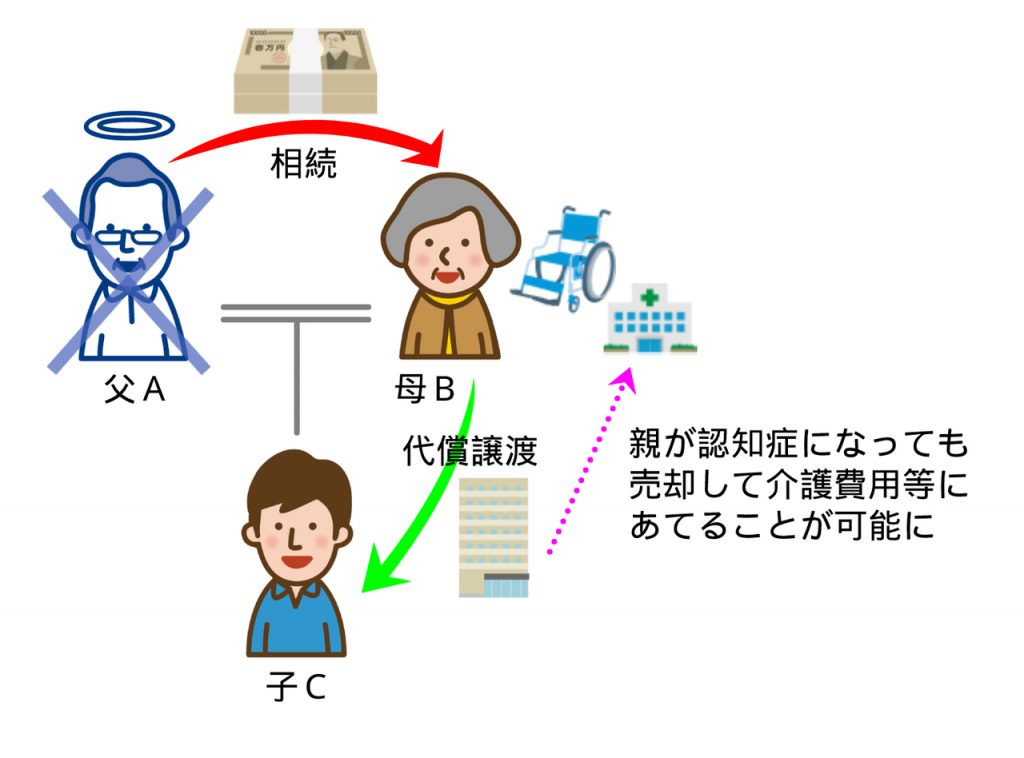

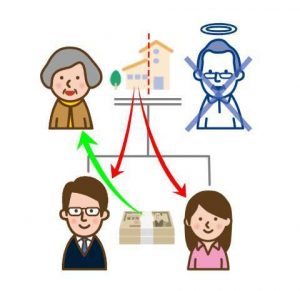

・父Aが死亡、相続人は母(妻)Bと子Cのみ。

・父Aの遺産は不動産や預貯金等合計1億円。

・母Bはすでに十分な資産(合計1億円以上)を持っているので、二次相続の事を考えて父Aの遺産はできるだけ子Cに相続させたい。

・母Bはマンション(収益物件)を所有しており、相続税対策として子Cへの移転を考えている。

・マンションの市場価格は3,000万円。(購入時の価格は4,000万円)

・マンションの相続税評価額は2,000万円(固定資産税評価額は1,700万円)

二次相続の事を考えて、自分の持つ不動産をを子に移転したい

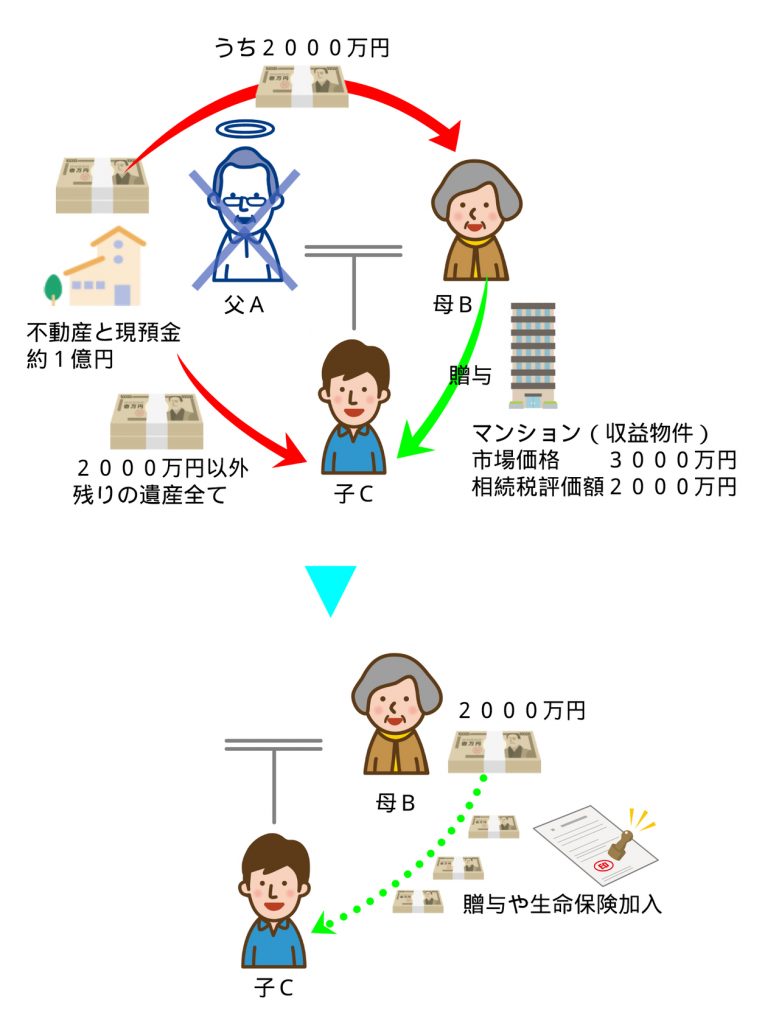

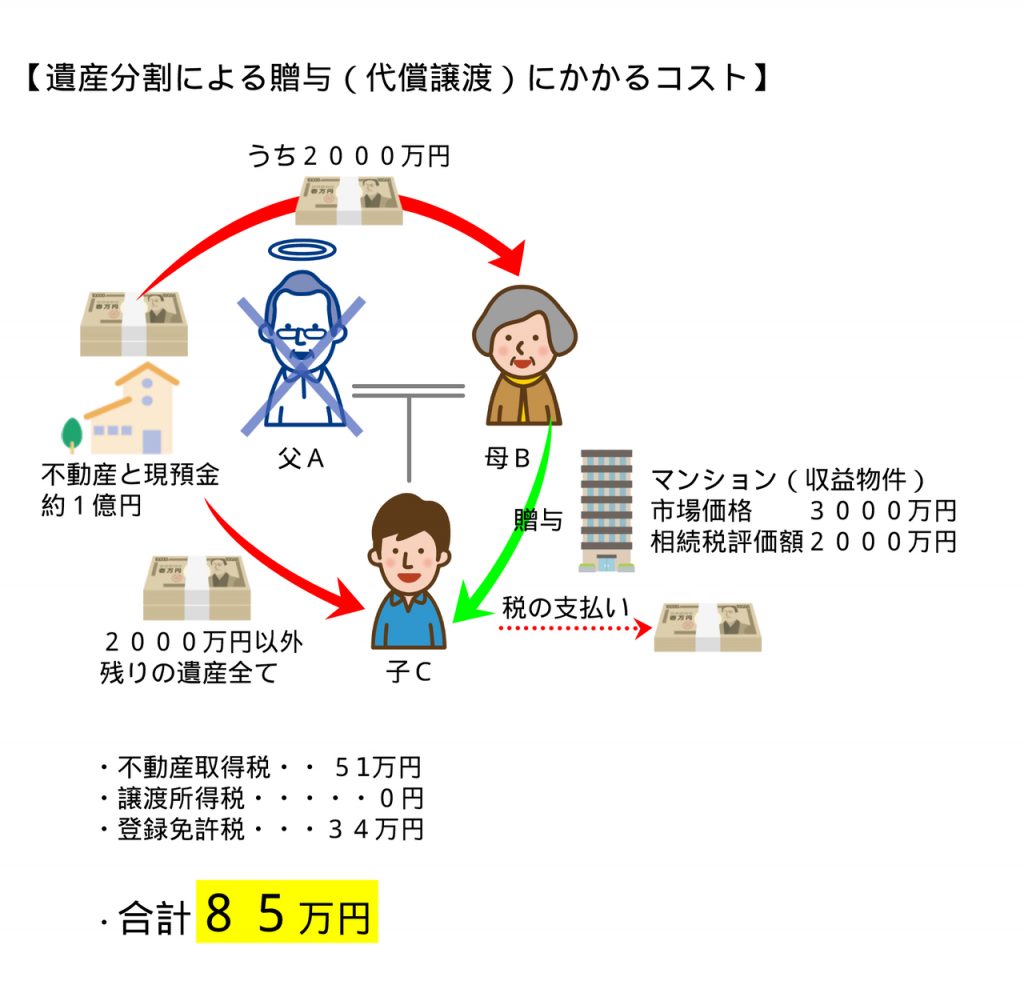

上記の事例で、以下のような内容の遺産分割協議を行います。

1.母Bが父Aの遺産のうち預貯金2,000万円を取得する。

2.残りの遺産は全て子Cが取得する。

3.母Bは、前記の財産を取得する代償として、Bの所有するマンションを子Cに贈与する。

母Bが取得する遺産は預貯金に限らず、不動産や株式など他の財産でも構いません。

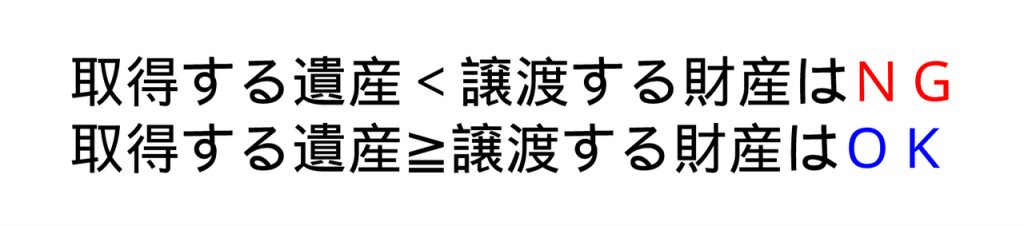

重要なのは「子Cに代償譲渡する不動産と同額以上の遺産を取得する」という点です。

Bはあくまで遺産を取得する代償として不動産を譲渡するので、譲渡する不動産の価額より取得する遺産が明らかに少ない場合、差額について贈与税が課税されてしまいます。

「1円の遺産を取得する代わりに1億円の財産を贈与する」といった遺産分割は、明らかに贈与税(と将来の相続税)逃れのための行為であり、認められないという事です。

Bが取得する遺産は同額以上であればいいので、多い分には問題ありません。

遺産分割によって取得する財産は相続税の対象、贈与税の対象外

遺産分割によって取得した財産は相続税の課税対象ですが、贈与税の対象ではありません。BからCに譲渡(贈与)した不動産は、Cが遺産分割によって(代償財残として)取得した財産なので、贈与税が課税されることはありません。

代償分割では、遺産を取得する代わりに代償金を支払うことが多いですが、代償金替わりに不動産を譲渡しても問題ありません。代償金でも不動産でも遺産分割の代償財産に贈与税は課税されません。

「遺産分割による贈与(代償譲渡)」による節税方法、効果について

「遺産分割による贈与(代償譲渡)」を利用した節税の仕組み

「遺産分割による贈与(代償譲渡)」を実行すると、親の方は代償譲渡した不動産の分財産が減少しますが、一方で取得した遺産の分財産が増えることになるので、譲渡の時点では、同価値の財産を交換したような状態であり、節税効果はありません。

しかし、その後親が取得した遺産(金銭がベスト)を子供に少しずつ贈与することで、効率的に財産を減らし、節税を図ることが可能です。

また、取得した遺産を使って子供を受取人とする生命保険に入ることで、死亡保険金等の非課税枠を利用するという方法も、効果的な節税方法の一つです。

円満相続を実現するための生前対策のご相談はこちら

「遺産分割による贈与(代償譲渡)」にかかるコストを通常の贈与と比較

上記のとおり、「遺産分割による贈与(代償譲渡)」では贈与税がかからないため、通常の贈与の場合と比べて大幅にコストを抑えることができます。

どれぐらいコストが変わってくるのかを、前出の事例の状況で比べてみましょう。

※それぞれの計算例での金額は概算です。取得時期・居住状況・年齢等の事情によって税率等が異なる場合は最も低いもので計算しています。

※2021年9月時点の税法・通達等に基づき計算しています。

【贈与にかかるコスト】

・贈与税(Cが負担)・・・585万5千円{(2000万-110万×45%)-265万}

・不動産取得税(Cが負担)・・・51万円(1700万×3%)

・登録免許税(通常はCが負担)・・・34万円(1700万×2%)

・合計 670万5千円(B負担分0円、C負担分673万円)

通常の贈与だと高額の贈与税がかかってしまう

【遺産分割による贈与(代償譲渡)にかかるコスト】

・不動産取得税(Cが負担)・・・51万円(1700万×3%)

・譲渡所得税(Bが負担)・・・0円(購入時の価格より売却額が低いため)

・登録免許税(通常はCが負担)・・・34万円(1700万×2%)

・合計 85万円(B負担分0円、C負担分85万円)

遺産分割による贈与では贈与税の負担なし

上記のとおり、同じ状況で普通に贈与した場合と比べた場合と比べると、贈与税の負担がない分数百万円もコストを抑えることができます。

円満相続を実現するための生前対策のご相談はこちら

「遺産分割による贈与(代償譲渡)」の注意点

「遺産分割による贈与(代償譲渡)」は、条件に当てはまる方にとっては、高額な移転コストをかけることなく不動産を移せる便利な方法ですが、実行にあたってはいくつか注意すべき点があります。

以下で解説する注意点を参考にして、実行にあたっては税理士や司法書士等の専門家に必ず相談してください。

遺産分割協議書の記載内容

「遺産分割による贈与(代償譲渡)」を行う場合、遺産分割協議書の記載内容には気を付ける必要があります。

具体的には下記のような遺産分割協議書を作成します。

遺産分割協議書

(被相続人Aの表示 省略)

上記被相続人の遺産の分割について、共同相続人全員での協議の結果、下記のとおり決定した。

1.相続人Cは、次の財産を取得する。

(被相続人Aが所有していた財産の表示 省略)

2.相続人Bは、次の財産を取得する。

預貯金 金2,000万円

3.相続人Bは、前項の財産を取得する代償として、Bの所有する次の不動産を相続人Cに贈与する。

(Bが譲渡する不動産の表示 省略)

以下省略

重要なのは「財産を取得する代償として」という部分です。

代償として譲渡(贈与)したことを遺産分割協議書に明記しておかないと、贈与税が課税される恐れがあるので気を付けましょう。

代償財産の価額について

代償財産(前出の事例では母Bの所有するマンション)の価額は、相続人の合意によって決めることになりますが、合理的と認められる方法によって計算する必要があります。

必ずしも不動産の市場価格(時価)と同じにする必要はありませんが、あまりにも低額に設定してしまうと上記の贈与税課税のリスクがあるので、少なくとも不動産の相続税評価額以上に設定しておいた方がいいでしょう。

代償財産の価額は相続税にも関係してくるので、相続に精通した税理士に相談の上、決めることをおすすめします。

円満相続を実現するための生前対策のご相談はこちら

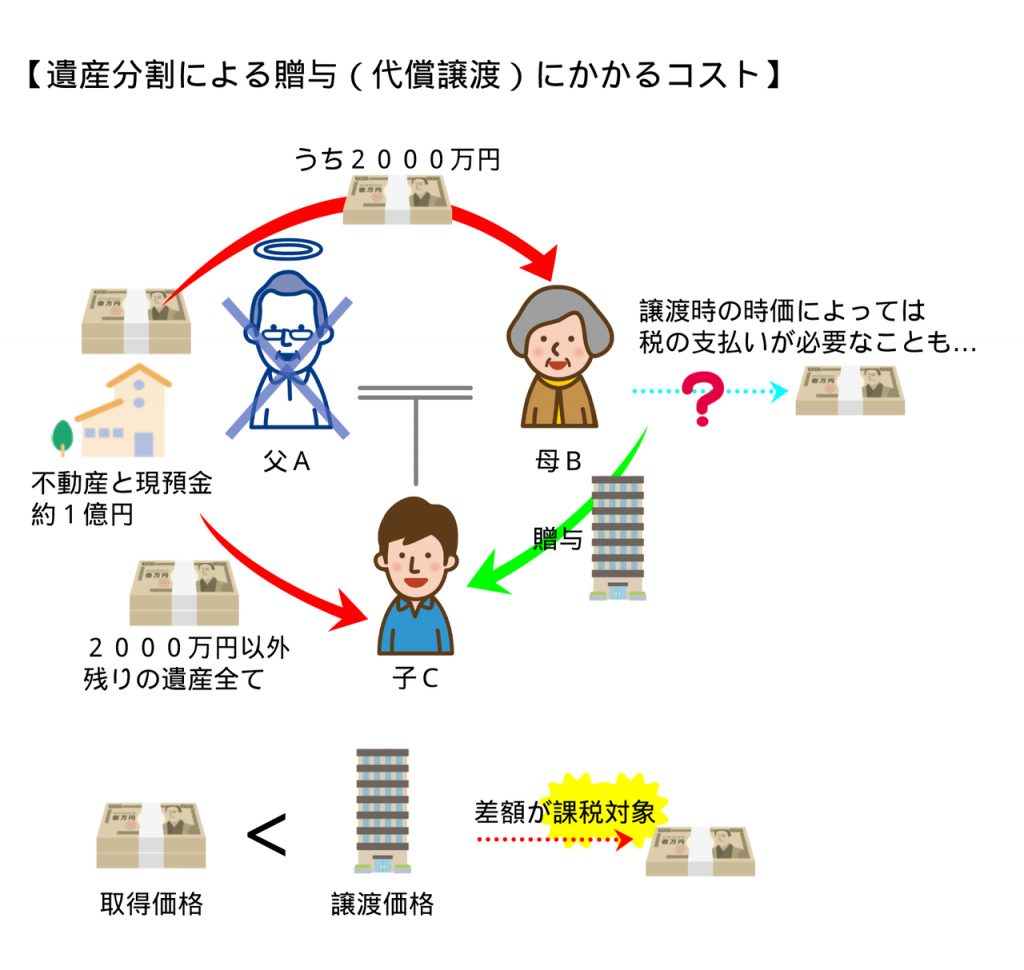

譲渡所得税が課税される場合がある

取得時から値上がりしている場合は譲渡所得税の課税対象

遺産分割の代償として不動産を譲渡する場合、贈与税は課税されません。

しかし、場合によっては譲渡所得税が課税されることがあるので注意が必要です。

譲渡所得税(所得税及び住民税)は、財産を取得した時の価額(取得費)より、譲渡したときの価額が高い場合に差額(譲渡所得)に対して課される税金です。

上記の事例で言うと、BはCに不動産を譲渡することによって、Cから直接対価を得ているわけではないので、譲渡所得税はかからないように思えます。

しかし税務上は、BはCに対して不動産を時価で譲渡したとみなされるため、取得時の価額より譲渡時の時価が高くなっていれば譲渡所得税が課税されてしまいます。

譲渡所得税の税率は約20%(所得税15%、住民税5% ※長期譲渡所得の場合)です。

譲渡所得が発生する場合は、譲渡の翌年に確定申告を行い、納税する必要があるので気を付けましょう。

譲渡所得税の申告及び納付は譲渡した人(上記事例ではB)が行いますが、売却したわけではないのでマイホーム売却時の3000万円控除の特例も使えず、譲渡所得が大きい場合はかなりの負担となります。

例:取得費3000万円、譲渡時の時価4000万円の不動産を代償財産として譲渡した場合

譲渡所得の計算:4000万円-3000万円=1000万円

譲渡所得税の計算:1000万円×20%=200万円

代償財産として金銭(代償金)を支払う場合は譲渡所得税は課税されないので、取得時の価額が不明な場合や、現在の時価と比べて低い場合は、税理士等と相談した上で判断することをおすすめします。

分け方によっては相続税上不利になることがある

遺産の額が大きく、相続税の申告が必要な場合は、分け方(遺産分割の内容)には気を付ける必要があります。

相続税には、配偶者控除や小規模宅地等の特例などの大きな減税効果が期待できる控除や特例があります。

控除や特例にはそれぞれ要件があるため、「遺産分割による贈与(代償譲渡)」を内容とする遺産分割にした結果、これらの特例が受けられないというケースもあります。

結果として相続税の負担が大きくなり、普通に贈与するよりコストが大きくなってしまう事もあり得ます。

ただし、一見相続税の負担が大きいように見えても、二次相続の事を考えると実は負担が少なくなる分け方というのもあります。

「遺産分割による贈与(代償譲渡)」によって将来の相続税の節税を図るのであれば、相続に詳しい税理士等と相談の上、慎重に分け方を決めましょう。

なお、代償分割の方法で遺産分割を行ったときの、相続税の課税価格の計算方法は以下のとおりとなります。

【代償財産を交付した人の課税価格】

(相続又は遺贈により取得した現物の財産の価額)-(交付した代償財産の価額)

【代償財産の交付を受けた人の課税価格】

(相続又は遺贈により取得した現物の財産の価額)+(交付を受けた代償金の価額)

円満相続を実現するための生前対策のご相談はこちら

不動産を移したら登記が必要

不動産を譲渡した場合、法務局に登記を申請して名義変更をする必要があります。

「遺産分割による贈与」の登記は特殊な登記なので、専門家である司法書士に依頼される方がほとんどだと思いますが、一応概要を記載しておきます。

司法書士に依頼される場合は、この項目は読み飛ばして大丈夫です。

■申請人

譲渡人(登記義務者)と譲受人(登記権利者)の共同申請

■申請先

不動産の所在地を管轄する法務局

■登記の原因

〇年〇月〇日遺産分割による贈与(遺産分割協議の合意日)

■必要書類

・登記申請書

・遺産分割協議書(又は報告形式の登記原因証明情報)

・登記義務者の印鑑証明書

・登記権利者の住民票

・登記識別情報又は登記済証

・委任状(司法書士に依頼する場合)

■登録免許税

不動産の固定資産税評価額の2%

なお、登記原因は「遺産分割による贈与」として下さい。「遺産分割による代償譲渡」や「遺産分割による譲渡」としてしまうと補正になってしまいます。

「遺産分割による贈与(代償譲渡)」のその他の活用方法

本記事では、相続税の節税対策の一環としてを用いることを解説しましたが、「遺産分割による贈与(代償譲渡)」は、他の問題の解決にも活用できます。

例えば、以下のようなケースです。

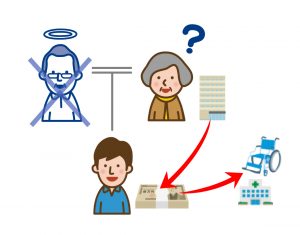

将来の売却に備えるための認知症対策としても使える

不動産を売却する場合、所有者による売却の意思表示が必要になります。

もし所有者が認知症で意思表示ができない場合は、家庭裁判所に申立てをして成年後見人を選んでもらえば売却は可能です。

しかし、コストや手間の面から後見制度の利用は避けたいという方は多いです。

また、手続きに時間がかかっているうちに売り時を逃してしまうという事もあり得ます。

高齢の父母が所有している不動産があり、将来介護施設の入所費用等でお金が必要になった際には不動産を売却しようと考えている。

という方にとって、売却したいときにすぐに売却できないという事態は死活問題です。

スムーズに売却できるようにするために、子供の名義に移しておこうと考えたが、贈与税が高過ぎてあきらめざるを得ない、という方も多いのではないのでしょうか。

このような問題は「遺産分割による贈与(代償譲渡)」で解決することが可能です。

父母のどちらかが先に亡くなったタイミングであれば、「遺産分割による贈与(代償譲渡)」によって、親が所有する不動産を、生前にコストをかけることなく子供に移すことができ、親が認知症になった後でもスムーズに売却するとが可能です。

将来の売却に備えた認知症対策としての活用例

「遺産分割による贈与(代償譲渡)」は相続税の節税対策としても効果的ですが、当事務所にご依頼いただいたケースでは、どちらかというと認知症対策として有用だった事例が多いです。

円満相続を実現するための生前対策のご相談はこちら

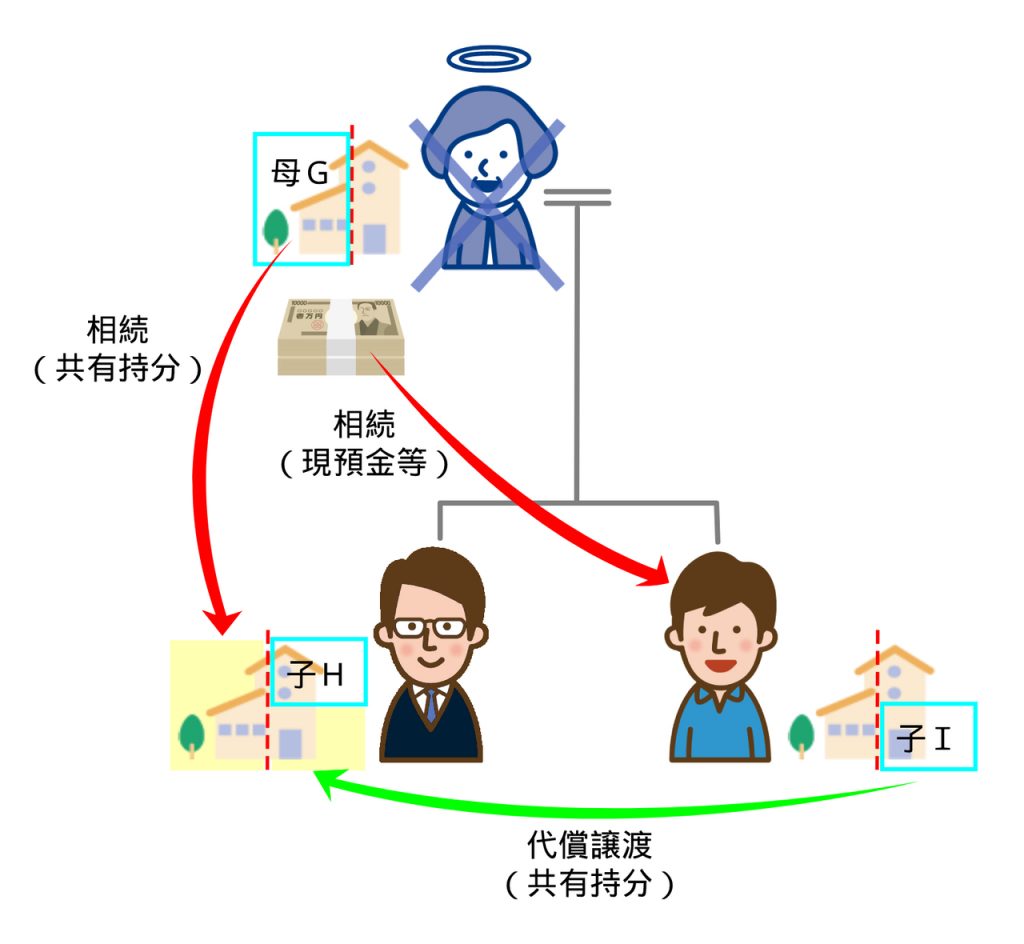

共有不動産の共有解消にも使える

不動産が家族の共有状態になっているケースは少なくありません。

特に多いのが、元々父(又は母)が単独所有していた自宅不動産について、父の死亡時にとりあえず法定相続分どおりに名義変更したというケースです。

(例えば、母2分の1、子(兄)4分の1、子(弟)4分の1など)

家族全員が実家で暮らしているうちはいいのですが、そのうち子供の一人が独立して別々に暮らし始めた場合、そのままにしておくと後々不動産の処分等でトラブルになりやすいです。

とは言え、共有状態を解消しようとしても、贈与では贈与税がかかるし、売買では購入資金を準備するのが難しい…、このようなケースも以下のように「遺産分割による贈与(代償譲渡)」で解決することが可能です。

■遺産分割による贈与(代償譲渡)による共有状態の解消方法

【前提】

・自宅不動産が母2分の1、子(兄)4分の1、子(弟)4分の1の共有状態になっている。

・母に相続が発生し、これから兄弟で遺産分割協議を行う。

【遺産分割の内容】

①兄が母の遺産である共有持分2分の1を相続する。

②弟が母の遺産である現預金等を相続する。

③弟は現預金等を相続する代償として、自分の所有する共有持分4分の1を兄に対して贈与(譲渡)する。

※弟の取得する遺産の価額≧共有持分4分の1の価額になるよう調整する。

兄弟間の共有解消方法としての活用例

仲のいい家族でも、事情の変化などがあれば共有不動産をめぐるトラブルは起こってしまうので、親の死亡時というタイミングで、相続問題と一緒に解決しておくことをおすすめします。

「遺産分割による贈与(代償譲渡)」による実際の解決事例についてはこちらをご覧ください。

円満相続を実現するための生前対策のご相談はこちら

まとめ

今回解説した「遺産分割による贈与(代償譲渡)」による親から子への不動産の所有権移転という方法を使えば、コストをかけず効率的に相続対策を行うことができます。

ただ、「遺産分割による贈与(代償譲渡)」を行う場合、贈与税だけでなく、譲渡所得税や相続税などの税金面で問題が生じないように、慎重に検討する必要があります。

自己判断で進めてしまうと後で取り返しのつかないことになってしまうことがあるので、実行の際は、必ず税理士等の専門家に相談してアドバイスを受けてください。

また、専門家の中でも「遺産分割による贈与(代償譲渡)」を実際に取り扱ったことのある方は少ないので、相談する場合は必ず相続や不動産の実務に精通した専門家を選びましょう。

不動産の生前贈与等の相続対策は専門家に相談しましょう!

当事務所では、これまでに不動産の生前贈与等の相続対策について、数多くのご相談・サポートの実績があります。

「遺産分割による贈与(代償譲渡)」についても、これまでに多数のサポート実績があります。(事情によっては他の方法をおすすめする場合があります。)

ご依頼をご検討中の方のご相談は無料ですので、お気軽にお問い合わせください。

当事務所がお手伝いした遺産分割による贈与の事例についてはこちらをご覧ください。

※記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

円満相続を実現するための生前対策のご相談はこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら