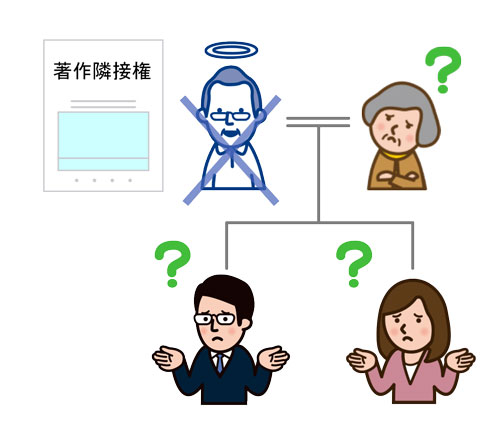

亡くなった父の著作隣接権、相続の対象になる?【著作隣接権の相続手続きが必要なケース】

著作隣接権とは?相続の対象?

ご相談前の状況

お父様が亡くなられた方からのご相談。

相続人は奥様とお子様二人。

亡くなった父は音楽家で、不動産や預貯金などの通常の財産の他に、少額ながら毎年著作権使用料の振り込みがあったと思うとのこと。

著作権について何か特別な手続きが必要なのか、そもそも相続の対象になるのかわからないという事で相談にいらっしゃいました。

問題点

- 著作隣接権について、相続が可能か、どのような手続きが必要か確認する必要がある。

- 著作隣接権は遺産分割や相続税の対象となるため、金額を確認し、適切に処理する必要がある。

当事務所からのご提案

亡くなった方が音楽家などの芸術家だった場合、著作権使用料を受け取っていることがあります。

著作権は創作物(著作物)に関する権利であり、著作物を利用する者が著作権者に支払う対価が著作権使用料です。

著作権の保護期間は原則として著作者の死後70年間で、本人の死後は遺族が相続することができます。

著作権自体の相続には特別な手続きは不要ですが、使用料が振り込まれている場合、遺族が引き続き受け取るためには、著作権管理団体に連絡を取り、所定の手続きを行う必要があります。

今回、ご依頼者様の方で管理団体の連絡先はわかるとのことでしたので、当事務所の方でまずは必要な手続きを確認させていただくことになりました。

著作隣接権とは?相続できる?

当事務所で管理団体に連絡を取ったところ、亡くなったお父様の権利は著作権ではなく、著作隣接権であることが判明しました。

著作隣接権は、著作物の創作者ではないものの、著作物の伝達に重要な役割を果たしている実演家等に認められた権利です。

著作隣接権の保護期間は、実演家の場合、実演が行われた時から70年間で、期間中に本人が亡くなった場合、遺族が相続することができます。

今回、相続するためにどのような手続きが必要かを著作隣接権管理団体(MPN)に確認したところ、おおむね下記のような内容でした。

- 相続人が複数の場合も一人で承継することが一般的(著作隣接権使用料は少額なため)

- 相続税評価額の証明書は出していない(変動が激しいため)

- 戸籍謄本や印鑑証明書、遺産分割協議書など通常の相続手続きと同様の書類が必要

- 管理委託契約書への相続人代表者(権利承継者)の自署と捺印が必要

- 文化庁への登録移転手続きは不要

そこで、当事務所で戸籍謄本等の必要書類を収集し、不動産や預貯金など他の相続手続きとあわせて著作隣接権の相続手続きについても対応させていただくことになりました。

このように解決しました

- 著作隣接権管理団体に著作隣接権の相続手続きについて確認を行い、必要書類を揃え、手続きを行いました。

- 当事務所で、戸籍収集、遺産分割協議書の手配、金融機関の調査及び解約、不動産の名義変更(相続登記)等の相続手続きを包括的にサポートし、迅速に完了することができました。

担当者からのコメント

このケースのように、著作隣接権などの一般的ではない財産がある場合は、どのような手続きが必要でどこに問い合わせればいいかを調べるだけでも、かなりの手間がかかります。

また、相続税申告が必要な場合、相続税の課税対象財産となるため、算定方法等についても確認の上、きちんと計上する必要があります。

申告から漏れてしまった場合、金額によっては税務調査や追徴課税の対象になってしまうこともあります。

相続実務の経験豊富な専門家であれば、これらの財産についてもしっかりと調査した上で、必要な手続きや税務処理を行ってくれるので、一度相談してみることをおすすめします。

当事務所では、著作隣接権の相続手続きを含めて、面倒な相続手続きをすべておまかせいただける「相続まるごとおまかせプラン」等、様々な相続サポートをご提供しております。

ご依頼を検討中の方のご相談は無料です。

相続まるごとおまかせプランについてくわしくはこちら

※記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

お勧めの記事

亡くなった妻が自分の会社の役員になっている場合、どんな手続きが必要?【自分の会社の役員になっている妻が亡くなったケース】

子なし夫婦の相続で遠方の義父母とやりとりが必要に…【子供がいない夫婦の片方が亡くなり遠方の義父母の協力が必要なケース】

夫名義のはずの不動産が先代名義のまま、亡弟の妻子の協力が必要に…【遺産の一部が名義変更漏れで、二次・三次相続人の協力が必要なケース】

子なし夫婦の相続、昔連絡を取った異母兄弟が既に死亡していた…【相続人である異母兄弟が既に死亡しており、その子供に連絡が必要なケース】