相続時限定!贈与税なしで不動産の共有状態を解消する方法とは?

相続のタイミングで共有状態を解消したい…

共有状態となっている不動産は世の中にたくさんあります。

その中には将来的に売却をしたい、自分はもう住まなくなったので現に住んでいる人の単独名義にしたい、等の理由で共有状態を解消したいと考えている方も多いと思います。

贈与以外で共有状態を解消する方法はある?

しかし、共有者同士は納得していても、解消のためにかかる贈与税等のコストがネックになり、何年もそのままになっているという方も多いのではないでしょうか?

ここでは、共有不動産でお悩みの方のために、相続時限定で贈与税の負担なしで共有持分を移転できる「遺産分割の代償財産としての譲渡(遺産分割による贈与)」という方法をくわしく解説します。

これを読んで、自分のケースに当てはまりそうな方は、税理士や司法書士などの専門家に相談の上、実行することを検討してください。

遺産分割による贈与等の死後手続き・相続手続きに関する無料相談実施中!

遺産分割による贈与をはじめとして、お客様にどのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、身近な人が亡くなった後に必要な死後手続き・相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

共有不動産はトラブルの元

はじめに

今回解説する方法は、共有者の方が「家族」(夫婦、親子、兄弟姉妹)であり、かつ「相続が発生したタイミング」しか使えない方法になります。

※条件に当てはまれば単独所有の不動産を贈与する場合でも使えます。

条件に当てはまらない方は、贈与、売買、法人による買取、家族信託の利用などの方法で共有状態を解消することを検討してください。

・購入時に代金の一部を出したため、父だけではなく母の名義も少し入っている。

・親から相続した際になんとなく家族全員の持分を入れてしまった

等、様々な理由から不動産が単独所有ではなく共有になることがあります。

しかし不動産を共有状態のままにしておくと、後々トラブルの原因になることが多いです。

というのも、不動産を処分(売却)する場合、共有者全員の同意(意思表示)が必要になるからです。

不動産を売却するときは共有者全員の同意が必要

売却のために共有者全員の同意が必要ということは、共有者の一人でも次のような状態であれば、売却はできないという事になります。

※自分の持分のみの売却は可能ですが、売却価格が大きく下がってしまいます。

・売却に反対している。

・死亡している。

・認知症等で意思表示ができない。

・何年も音信不通で連絡が取れない。

・海外に住んでいて、サイン証明書等(日本の印鑑証明書にあたるもの)の取得が難しい。

そもそも売却に反対している場合はともかくとして、死亡、認知症、音信不通等の場合は本人や家族が売却に反対しないであろうケース(むしろ本人のためには売却した方がいいと思われるケース)でも、そのままでは売却はできません。

もちろん絶対に売却できないというわけではありませんが、死亡している場合は相続人全員に連絡を取り、遺産分割協議を行った上で相続登記をする必要があります。

認知症や行方不明の場合は家庭裁判所に申立てをして代理人(成年後見人や不在者財産管理人)を選んでもらう必要があります。

いずれにしても余計な手間と費用がかかることは間違いなく、場合によってはせっかく決まった契約が流れてしまう事もあります。

共有状態を解消する方法と解消にかかるコスト

いざ売却したいとなったときに、共有者のトラブルが原因で売却できないという事態を避けるためには、共有者から持分を取得し、単独所有にしておくことが最も有効な対策です。

共有状態を解消し、単独での処分を可能にするための方法としては主に以下のようなものが挙げられます。

①共有持分を贈与してもらう。(贈与)

②共有持分を買い取る。(親族間売買)

③共有持分を信託をする。(家族信託の活用)

しかし、贈与や売買については、買い取り資金の調達や所有権移転による税金の負担等のコスト面で実行が難しいことが多いです。

贈与及び親族間売買でかかる主なコストは以下の通りです。

・贈与・・・贈与税、不動産取得税、登録免許税

・親族間売買・・・購入代金、不動産取得税、譲渡所得税、登録免許税

一方、家族信託を利用した場合、不動産取得税や譲渡所得税、贈与税等はかからず、登録免許税も贈与や売買に比べて割安で済みます。

ただ、家族信託を利用するためには、家族の信頼関係や今後の財産管理・承継の方針についての意見の一致が重要であり、家族信託の利用が適さないケースもあります。

家族信託は、共有状態解消の他、認知症になった際の財産管理対策としても有効なので、検討したいという方は司法書士や弁護士などの専門家にご相談下さい。

共有状解消にかかるコストの比較

以下の状況で不動産の共有状態解消のためにかかるコストを、それぞれの方法ごとに計算してみましょう。

【事例①】

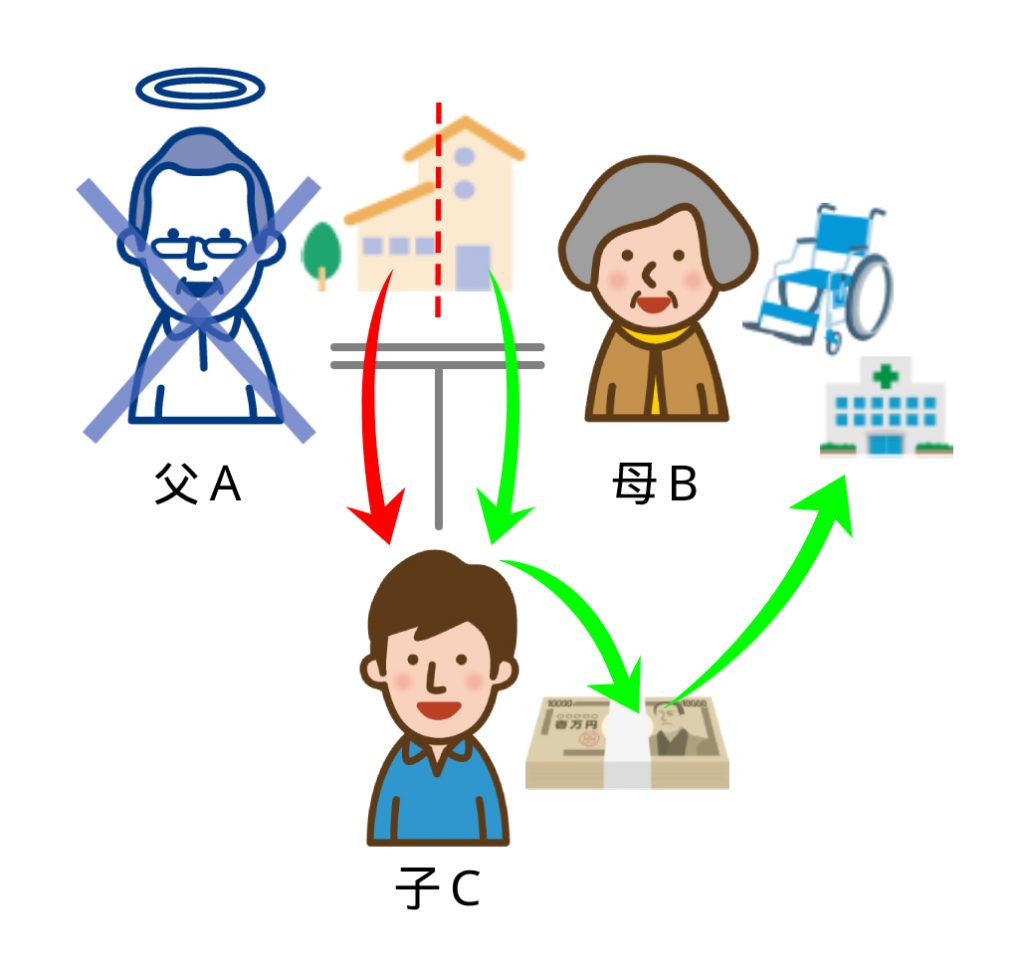

・不動産は父Aと母Bの共有。持分はそれぞれ2分の1。ABの自宅として使用している。

・最近、父Aが死亡したため、子CがAの持分を相続する予定。(登記簿上はAとBの共有状態)

・不動産の市場価格は5,000万円。(購入時の価格は6,000万円)

・不動産の相続税評価額は4,000万円

・不動産の固定資産税評価額は3,500万円(土地3,000万円、建物500万円)

・抵当権等は付いていない。

・母Bはまだ認知症ではないが、最近物忘れが激しい。

・子Cは母Bと同居しておらず同居する予定もない。

・将来的にBが介護施設等に入所するなど介護費用が必要になった際に、不動産を売却して介護費用に充てることを考えている。

・Bが認知症で意思表示ができなくなってしまってもスムーズに売却できるように、Aの持分についてCへの相続登記を行うとともに、Bの持分をCに移転しておきたい。

母が認知症になる前に持分移転しておきたい

※それぞれの計算例での金額は概算です。取得時期・居住状況・年齢等の事情によって税率等が異なる場合は最も低いもので計算しています。

※2023年5月時点の税法・通達等に基づき計算しています。

※相続時精算課税制度等の特例は利用しないものとして計算しています。

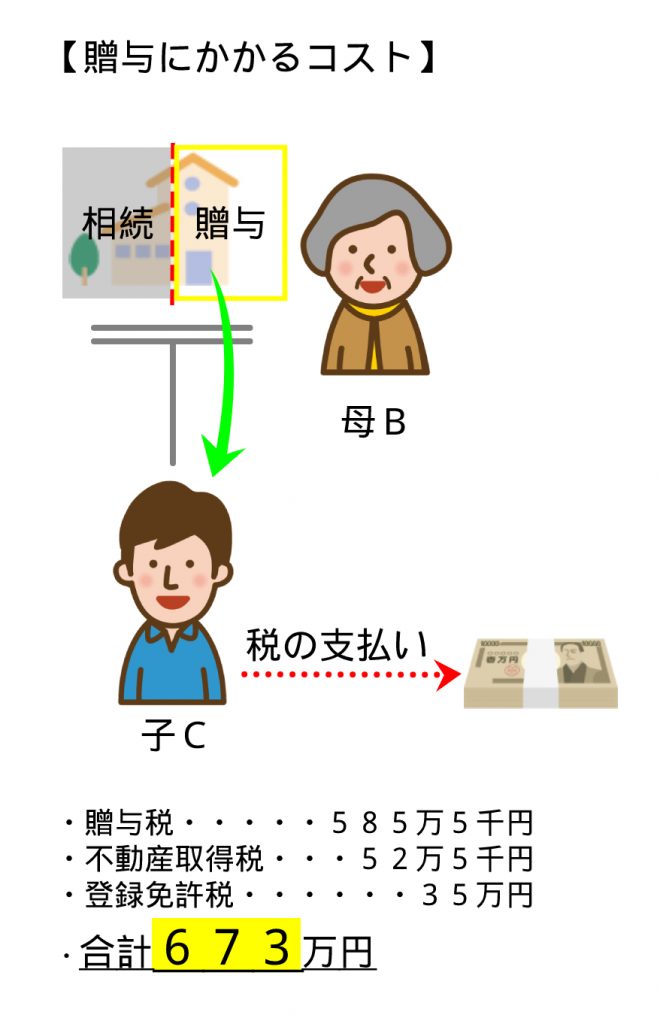

【贈与にかかるコスト】

・贈与税(Cが負担)・・・585万5千円{(2000万-110万×45%)-265万}

・不動産取得税(Cが負担)・・・52万5千円(1750万×3%)

・登録免許税(通常はCが負担)・・・35万円(1750万×2%)

・合計 673万円(B負担分0円、C負担分673万円)

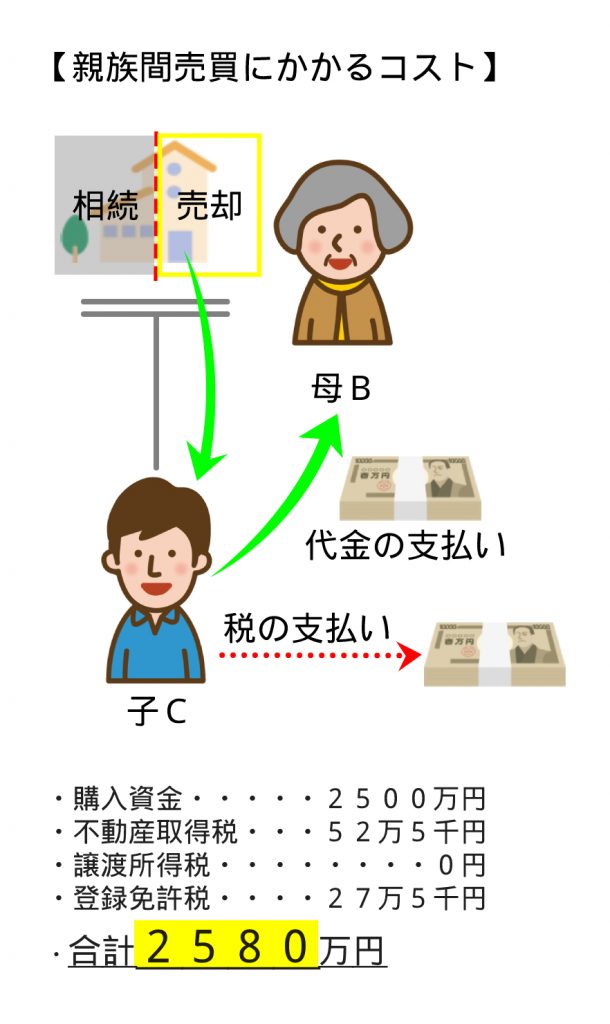

【親族間売買にかかるコスト】

・購入資金(Cが負担)・・・2,500万円(市場価格での購入を想定)

・不動産取得税(Cが負担)・・・52万5千円(1750万×3%)

・譲渡所得税(Bが負担)・・・0円(購入時の価格より売却額が低いため)

・登録免許税(通常はCが負担)・・・27万5千円(1500万×1.5%+250万×2%)

・合計 2580万円(B負担分0円、C負担分2580万円)

不動産の価額(評価額)が低い場合は贈与や売買で解決するのがシンプルですが、価額がそれなりに高い場合は、贈与税の負担が大きくなりますし、購入資金を用意するのも大変です。

親族間売買なので、当事者の合意があれば必ずしも市場価格で売買する必要はありませんが、売買価格が市場価格(時価)とかけ離れている場合は、差額について贈与税が課税される可能性があります。

また、購入代金を借り入れで賄うとしても、共有持分買取のためという理由では、通常の住宅ローンのような低金利での借り入れは難しく、借り入れできるところも限られます。

円満相続を実現するための生前対策のご相談はこちら

相続のタイミングでコストをかけずに共有状態を解消する方法とは

上記のとおり、不動産の価格が低額とは言えない場合、贈与や売買といった方法では、不動産の共有持分移転のためのコストはかなり大きくなってしまいます。

コストの問題であきらめる方も多いと思いますが、実は今回のように相続が発生したタイミングであれば、共有持分を移転する別の方法があります。

それも購入資金や贈与税等の負担なくできる方法です。

その方法とは「遺産分割の代償財産として不動産(持分)を譲渡する」というものです。

※本記事では、以下「遺産分割による贈与(代償譲渡)」と呼びます。

遺産分割の代償財産として不動産を譲渡する

相続が発生した場合、遺言書が無ければ基本的には相続人全員で遺産分割協議を行うことになります。

遺産分割の方法には「現物分割」「換価分割」「代償分割」の3つがあり、今回の「遺産分割による贈与(代償譲渡)」という方法は、このうち「代償分割」による遺産分割を利用して行います。

代償分割とは

ある相続人が遺産を取得する代わりに、自分の持っている財産を他の相続人に譲渡する、という遺産分割の方法。

前提条件および手続きの概要は以下の通りです。

【前提条件】

・相続が発生している。

・対象の不動産の共有持分の譲渡人(あげる方)と譲受人(もらう方)がともに被相続人(亡くなった方)の相続人である。

・少なくとも移転する共有持分の相続税評価額に相当するだけの遺産がある。

・これから遺産分割協議を行う。

・遺産分割をするにあたり相続人全員の同意がある。(遺言書がある場合は、遺言と異なる遺産分割をすることについての相続人全員の同意がある。)

【手続きの概要】

1.相続人全員によって下記内容を含む遺産分割協議を行う。

A.相続人○○(不動産の共有持分の譲渡人)が、(少なくとも)移転する共有持分(代償財産)の価額に相当するだけの遺産を取得する。(多い分には問題ありません。)

B.上記の遺産を取得する代償として、相続人○○は、自分が所有する不動産(の共有持分)を、相続人△△(不動産の共有持分の譲受人)に贈与する。

2.上記1の内容を盛り込んだ遺産分割協議書を作成し、相続人全員で署名押印する。(押印は実印)

3.遺産分割協議書、登記義務者の印鑑証明書、その他の必要書類一式を管轄の法務局に提出して所有権移転(持分移転)登記を行う。

4.共有持分譲渡に伴い譲渡益(譲渡所得)が発生する場合は、譲渡の翌年に確定申告を行い、納税する。

これだけではわかりにくいと思いますので、具体的な事例をもとに解説します。

「遺産分割による贈与(代償譲渡)」について事例をもとに解説

「遺産分割の代償財産として不動産(持分)を譲渡する」方法について、前出の事例①に当てはめて解説します。

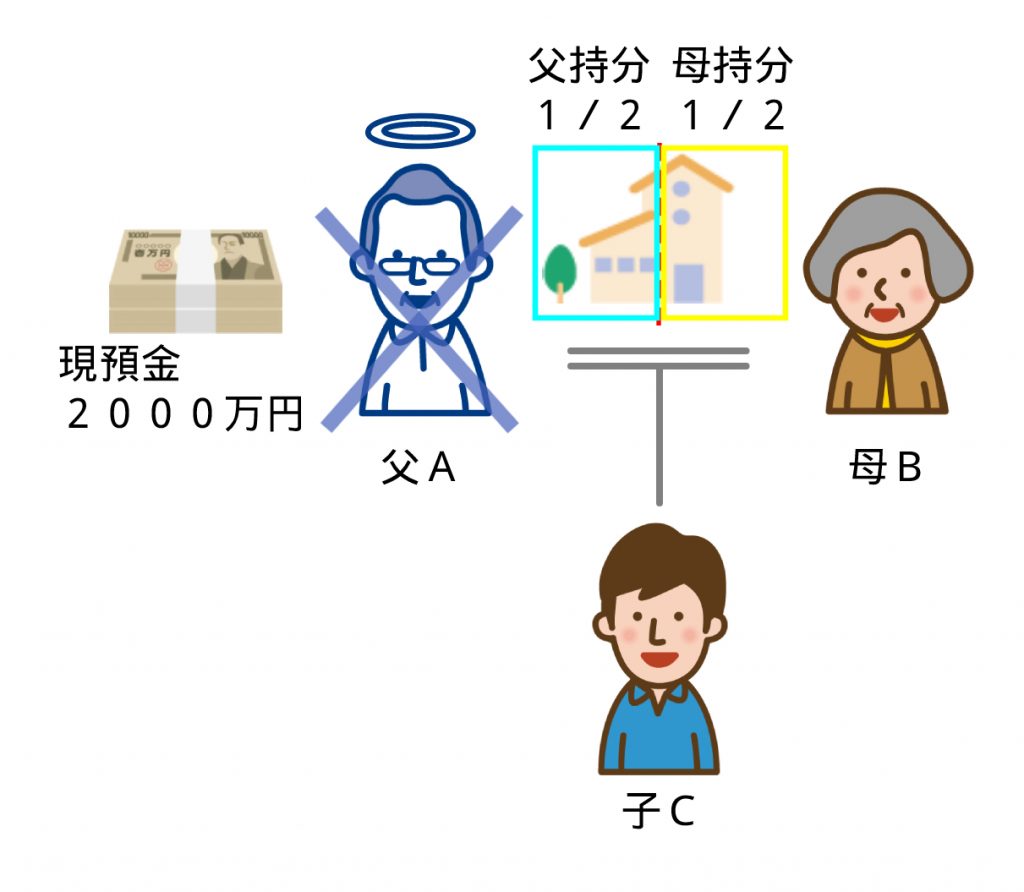

なお、相続人や遺産については以下のとおりとします。

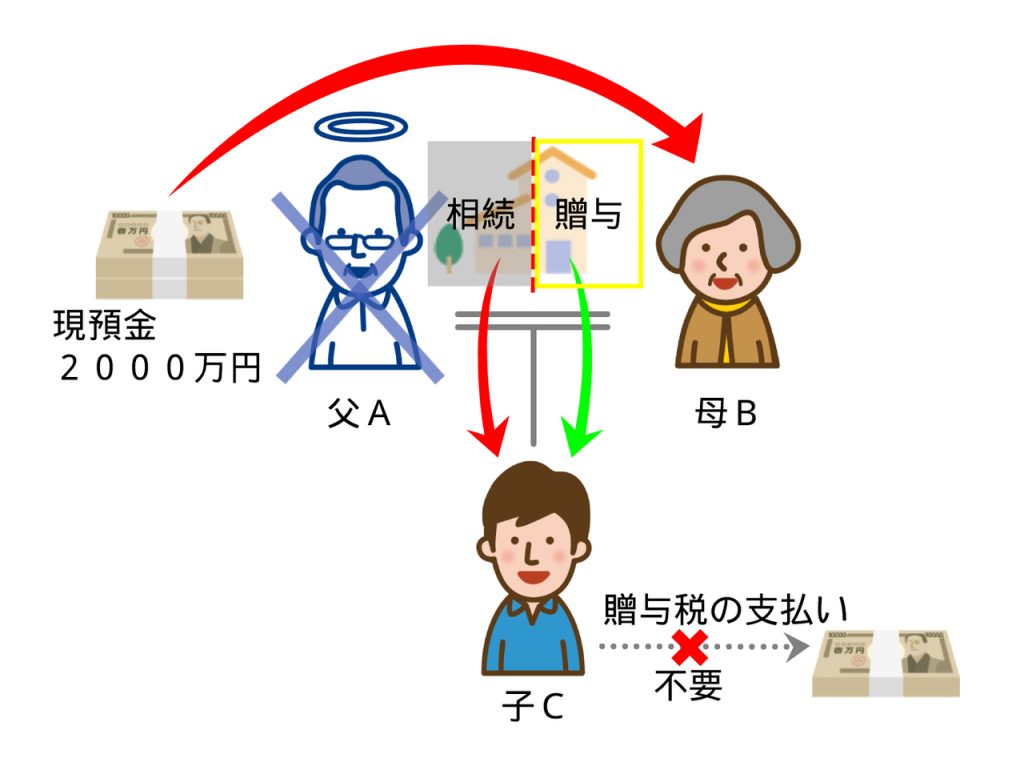

・父Aの相続人は母Bと子Cのみ

・父Aの遺産としては自宅不動産の持分2分の1のほか、現預金2,000万円がある。

まずは下記のような遺産分割協議書を作成します。

遺産分割協議書

(被相続人Aの表示 省略)

上記被相続人の遺産の分割について、共同相続人全員での協議の結果、下記のとおり決定した。

1.相続人Cは、次の不動産を取得する。

(被相続人Aが所有していた不動産(持分)の表示 省略)

2.相続人Bは、次の財産を取得する。

現預金 金2,000万円

3.相続人Bは、前項の財産を取得する代償として、Bの所有する次の不動産を相続人Cに贈与する。

(Bが譲渡する不動産(持分)の表示 省略)

以下省略

重要なのは「財産を取得する代償として」という部分です。

代償として譲渡(贈与)したことを遺産分割協議書に明記しておかないと、贈与税が課税される恐れがあるので気を付けましょう。

上記の遺産分割協議書に従ってBからCに不動産を譲渡した場合、相続人の合意により遺産分割の方法として「代償分割」を選択し、Cはそれに従って不動産を取得したに過ぎません。

遺産分割によって取得した財産は相続税の課税対象ですが、贈与税の対象ではないため、BからCに譲渡(贈与)した不動産について贈与税が課税されることはありません。

代償分割では、通常は代償として金銭を渡すことが多いのですが、金銭ではなく不動産を代償としても問題ありません。

金銭であっても不動産であっても遺産分割の代償財産は贈与税の課税対象外です。

また、上記では現預金となっていますが、Bが取得する遺産は株式や不動産でも構いません。

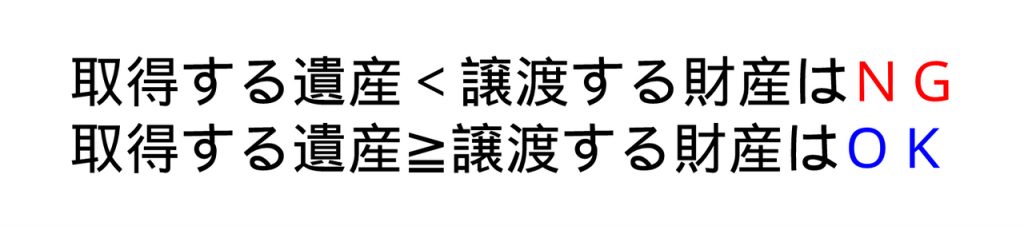

もう一つの重要なポイントは、「共有持分を譲渡する方(上記事例ではB)が、(少なくとも)移転する共有持分の価額に相当するだけの遺産を取得する。」という点です。

Bはあくまで遺産を取得する代償として不動産を譲渡するので、譲渡する不動産の価額より取得する遺産が明らかに少ない場合、差額について贈与税が課税されてしまいます。

譲渡する財産より取得する遺産の額が少ない場合に非課税としてしまうと、「1円の遺産を取得する代わりに1億円の財産を贈与する」といった、明らかに贈与税(と将来の相続税)逃れのための行き過ぎた行為が横行してしまうので、これは当然でしょう。

譲渡する不動産の価額より取得する遺産の額が多い分には問題ありません。

代償財産(この場合は移転する共有持分)の価額については、相続人の合意によって決めて構いませんが、合理的と認められる方法によって計算する必要があります。

必ずしも不動産の市場価格(時価)を基準にする必要はありませんが、あまりにも低額に設定してしまうと上記の贈与税課税のリスクがあるので、少なくとも不動産の相続税評価額以上に設定しておいた方がいいでしょう。

代償財産の価額は相続税にも関係してくるので、相続に精通した税理士に相談の上、決めることをおすすめします。

円満相続を実現するための生前対策のご相談はこちら

「遺産分割による贈与(代償譲渡)」にかかるコスト

上記を踏まえて、前出の事例①において、「遺産分割による贈与(代償譲渡)」によって共有持分を譲渡する場合にかかるコストを計算してみましょう。

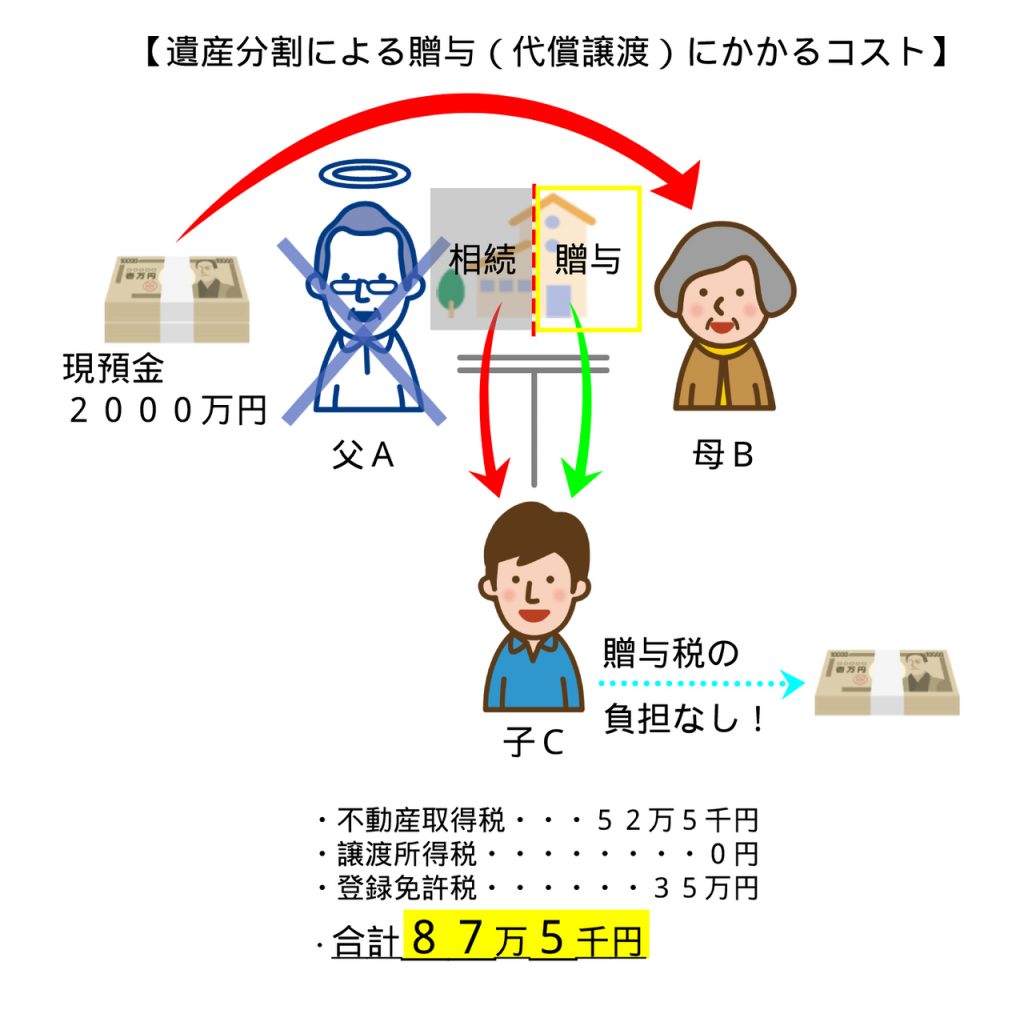

【「遺産分割による贈与(代償譲渡)」にかかるコスト】

・不動産取得税(Cが負担)・・・52万5千円(1750万×3%)

・譲渡所得税(Bが負担)・・・0円(購入時の価格より売却額が低いため)

・登録免許税(通常はCが負担)・・・35万円(1750万×2%)

・合計 87万5千円(B負担分0円、C負担分87万5千万円)

同じ状況で普通に贈与した場合と比べた場合と比べると、贈与税の負担がない分数百万円もコストを抑えることができます。

また、売買と比べると登録免許税は少し高くなりますが、多額の購入資金を準備する必要はありません。

相続した現預金で買取る場合との違いは?

上記のコストを見て、「子Cが現預金2,000万円を相続して、そのお金で母Bの持分を買い取った方が登録免許税分安く済むのでは?」と思われた方もいるかもしれません。

確かにその方法であれば、買い取り資金を準備する必要はありませんし、移転コストだけをみると安く抑えられます。

しかし、実際には親族間売買には以下のような問題があるので、手間やリスクを考えると「遺産分割による贈与(代償譲渡)」で解決した方がメリットが大きいでしょう。

【親族間売買での懸念事項】

・売買契約書の作成が必要。(専門家に依頼すると数万円~の費用がかかる)

・売主に契約不適合責任(瑕疵担保責任)が生じる。(契約で免責することは可能)

・売買価格が時価より著しく低いと「みなし贈与」として贈与税が課税される恐れがある。

・トラブル防止のために専門家(不動産会社等)に依頼する場合、その分の費用がかかる。

円満相続を実現するための生前対策のご相談はこちら

不動産を譲渡したら「遺産分割による贈与」登記が必要

「遺産分割による贈与(代償譲渡)」によって不動産を譲渡した場合、法務局に所有権移転登記の申請(名義変更の申請)を行う必要があります。

特殊な登記なので、専門家である司法書士に依頼される方がほとんどだと思いますが、一応概要を記載しておきます。

司法書士に登記を依頼される場合は、この項目は読み飛ばして大丈夫です。

■申請人

譲渡人(登記義務者)と譲受人(登記権利者)の共同申請

■申請先

不動産の所在地を管轄する法務局

■登記の原因

〇年〇月〇日遺産分割による贈与(遺産分割協議の合意日)

■必要書類

・登記申請書

・遺産分割協議書(又は報告形式の登記原因証明情報)

・登記義務者の印鑑証明書

・登記権利者の住民票

・登記識別情報又は登記済証

・委任状(司法書士に依頼する場合)

■登録免許税

不動産の固定資産税評価額の2%

なお、“遺産分割の代償として不動産を渡した”という事を明確にするために、登記原因を「遺産分割による代償譲渡」などとしたいと考えるかもしれませんが、登記原因は「遺産分割による贈与」として下さい。

「遺産分割による代償譲渡」や「遺産分割による譲渡」としてしまうと補正対象となるので気を付けましょう。

相続税との関係は?

代償分割により代償財産として譲渡した財産は相続税の課税対象です。

代償分割の場合の相続税の課税価格の計算方法は以下のとおりとなります。

【代償財産を交付した人の課税価格】

(相続又は遺贈により取得した現物の財産の価額)-(交付した代償財産の価額)

【代償財産の交付を受けた人の課税価格】

(相続又は遺贈により取得した現物の財産の価額)+(交付を受けた代償金の価額)

前出の事例①に当てはめると、以下のとおりとなります。

【相続人Bの課税価格】

2,000万円(Aから相続した現預金の価額)-2,000万円(譲渡した不動産の価額)=0円

【相続人Cの課税価格】

2,000万円(Aから相続した不動産の価額)+2,000万円(譲渡を受けた不動産の価額)=4,000万円

上記のように代償財産の価額を相続税評価額で計算した場合はあまり問題になりませんが、代償財産の価額を時価で計算した場合、相続税の負担で不公平が生じることがあるので注意しましょう。

また、相続税には大きな減税効果が期待できる控除や特例があります。(配偶者控除や小規模宅地等の特例など)

控除や特例にはそれぞれ要件があるため、「遺産分割による贈与(代償譲渡)」を内容とする遺産分割にした結果、これらの特例が受けられないというケースもあります。

結果として相続税の負担が大きくなり、普通に贈与や売買するより余計なコストがかかってしまったという事もあり得ます。

一方で、一見相続税を節税できたように見えても、二次相続の事を考えると実は損になる分け方というのもあります。

遺産の額が大きく、分け方次第で相続税の負担が大きく変わってしまいそうな方は、相続に詳しい税理士等と相談の上、将来のことも考えて分け方を決めるべきでしょう。

円満相続を実現するための生前対策のご相談はこちら

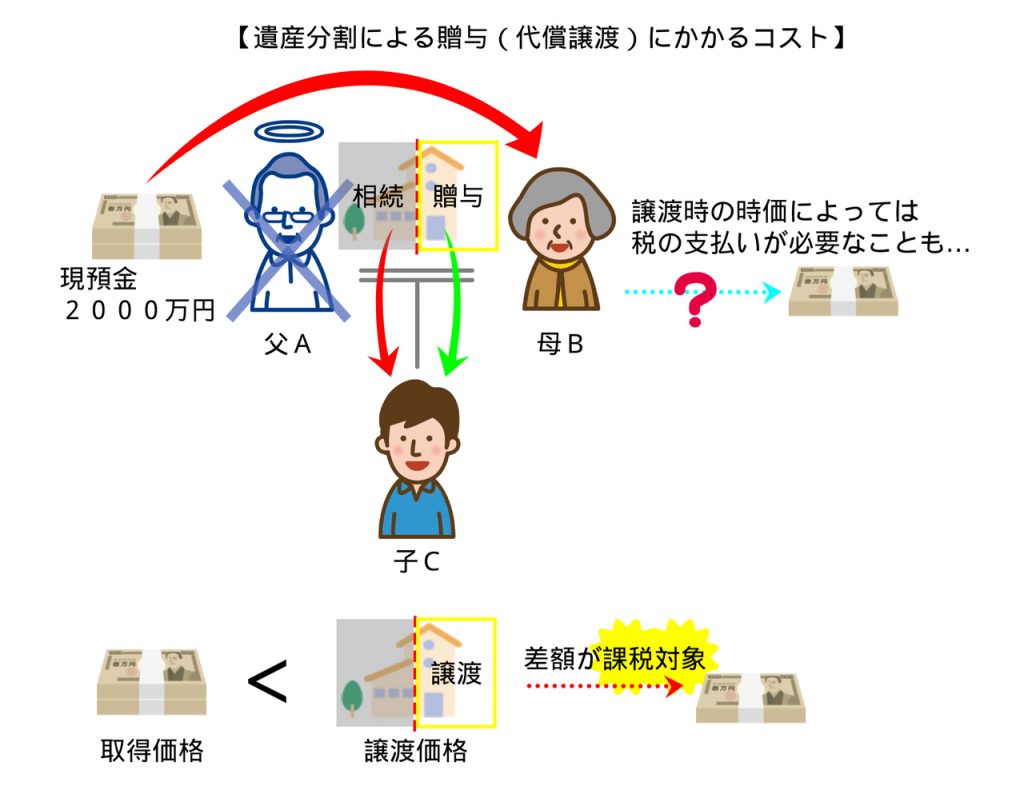

譲渡所得税の課税に注意!

ここまで解説したとおり、遺産分割の代償として不動産を譲渡する場合、贈与税は課税されません。

しかし、場合によっては譲渡所得税が課税されることがあるので注意が必要です。

譲渡所得税(所得税及び住民税)は、財産を取得した時の価額(取得費)より、譲渡したときの価額が高い場合に差額(譲渡所得)に対して課される税金です。

上記の事例で言うと、BはCに不動産を譲渡することによって、Cから直接対価を得ているわけではないので、譲渡所得税はかからないように思えます。

遺産は被相続人から相続したものであり、Cから譲渡の対価としてもらったわけではありません。

しかし、実際にはBは不動産の譲渡により代償財産の給付債務の消滅という対価を得ているので、不動産取得時より譲渡時が値上がりしていれば、差額分の利益を得ていると税務上は考えます。

結論としては、BはCに対して不動産を時価で譲渡したことになり、取得時の価額より譲渡時の時価が高くなっていれば譲渡所得税が課税されてしまいます。

譲渡所得税の税率は約20%(所得税15%、住民税5% ※長期譲渡所得の場合)です。

譲渡所得が発生する場合は、譲渡の翌年に確定申告を行い、納税する必要があるので気を付けましょう。

譲渡所得税の申告及び納付は譲渡した人(上記事例ではB)が行いますが、売却したわけではないのでマイホーム売却時の3000万円控除の特例も使えず、譲渡所得が大きい場合はかなりの負担となります。

例:取得費3000万円、譲渡時の時価4000万円の不動産を代償財産として譲渡した場合

譲渡所得の計算:4000万円-3000万円=1000万円

譲渡所得税の計算:1000万円×20%=200万円

代償財産として金銭(代償金)を支払う場合は譲渡所得税は課税されないので、取得時の価額が不明な場合や、現在の時価と比べて低い場合は、税理士等と相談した上で判断することをおすすめします。

円満相続を実現するための生前対策のご相談はこちら

「遺産分割による贈与(代償譲渡)」の注意点のまとめ

ここまで解説したとおり、遺産分割の代償財産として不動産を譲渡する場合は、いくつか注意すべき点があります。

以下に注意点をまとめたので、参考にしてください。

■遺産分割協議書には「遺産を取得する代償として」譲渡したことを明記する。

前出のとおり、遺産分割協議書には「遺産を取得する代償として」自分の所有する不動産を譲渡(贈与)することを明記しましょう。

代償として譲渡したことが明らかでなければ、贈与税が課税される恐れがあるためです。

■譲渡人が少なくとも譲渡する不動産(持分)の価額に相当するだけの遺産を取得する。

前出のとおり、譲渡する不動産の価額より取得する遺産が明らかに少ない場合、差額について贈与税が課税されてしまいます。

譲渡財産の価額は相続税にも影響するので、遺産分割にあたっては税理士に相談することおすすめします。

■相続税上、不利になる可能性がある。

前出のとおり、代償財産として譲渡した財産は相続税の対象になります。代償財産の価額の計算方法によっては、相続税の負担について相続人間に不公平が生じる可能性があるので気を付けましょう。

また、分け方によっては配偶者控除や小規模宅地等の特例の適用を受けられず、相続税の負担が大きくなってしまうことがあるので、税理士に相談の上、よく検討しましょう。

■譲渡所得税が課税される場合がある。

前出のとおり、譲渡人が不動産を取得したときの価額より、譲渡時の時価が高くなっていれば差額(譲渡所得)について譲渡所得税が課税されます。

譲渡所得が出そうな場合は、通常の贈与や売買の場合のコストと比較して決めましょう。

円満相続を実現するための生前対策のご相談はこちら

単独所有の不動産を贈与する場合でも使える

ここまで、不動産の共有状態を解消するための方法として、「遺産分割による贈与(代償譲渡)」という方法を解説してきましたが、この方法は、共有不動産に限らず単独所有の不動産を譲渡する場合でも使えます。

例えば、「父の相続発生時に母が単独所有するマンションを子供に譲渡する」という事も条件さえ揃えば可能です。

これを上手く活用すれば、共有状態の解消や認知症に備えた資産の凍結対策だけではなく、将来の相続に備えた節税対策にもなります。

この点は次項で詳しく解説します。

相続対策(節税対策)としても使える

相続税の節税対策の中でも、親の財産を生前に子に移転する(贈与する)というのは有効な対策の一つです。

これは簡単に言うと、財産の前渡しをして親の財産を減らし、相続発生時の課税対象額を減らすというものです。

ただし、一度に多くの財産を贈与すると高額な贈与税がかかるので、数年に分けて少しずつ贈与するのが一般的です。

しかし、不動産の場合は贈与するたびに登記が必要なため、登記の際にかかるコスト(登録免許税や司法書士に払う報酬)を考えると、少しずつ移転するというのもあまり経済的ではありません。

そこで、今回紹介した「遺産分割による贈与(代償譲渡)」という方法を活用すれば、通常はコスト面でなかなか難しい不動産の贈与による節税対策を実行することができます。

と言っても、親の方は少なくとも代償財産に相当する遺産を取得する必要があるので、譲渡の時点では、同価値の財産を交換したような状態であり、節税効果はありません。

しかし、その後取得した遺産(金銭がベスト)を使って生前贈与をしたり、生命保険に入ったりすることで、効率的に財産を減らし、コストをかけることなく節税対策を実行できます。

親から子へ不動産を低コストで贈与する方法としては、他に「相続時精算課税制度の利用」という方法もありますが、相続税の直接的な節税には繋がらないことが多いです。

一回目の親の相続発生時という限定的なタイミングにはなりますが、条件に当てはまりそうな方は検討してみてください。

相続時精算課税制度についてはこちらの記事をご参照下さい。

円満相続を実現するための生前対策のご相談はこちら

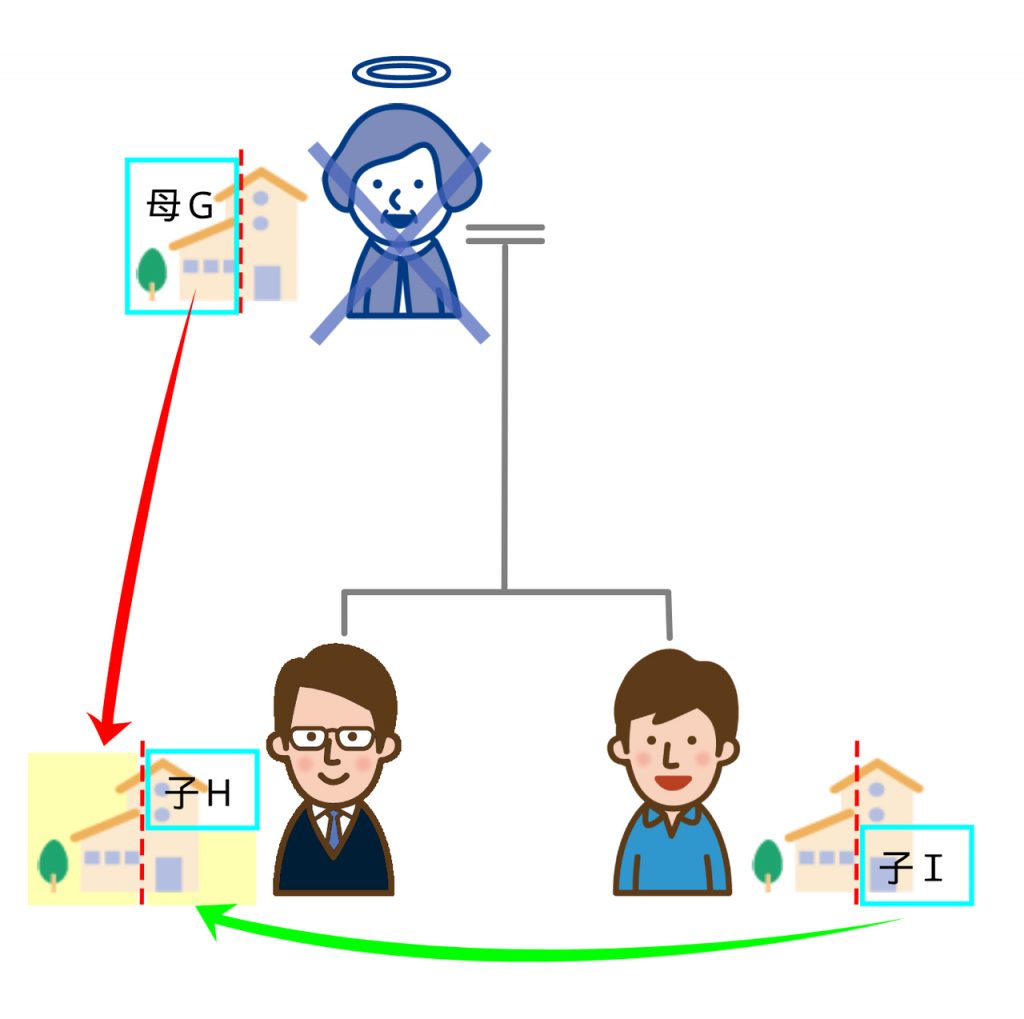

別の事例・兄弟間の共有状態の解消

本記事では、親から子への代償譲渡のケースを解説してきましたが、この他にも「遺産分割による贈与(代償譲渡)」によって不動産の共有問題を解決できるケースはあります。

例えば次のようなケースです。

【事例②】

・自宅不動産は元々亡くなった父の単独所有。

・父の死亡時に母G(持分2分の1)と子H(持分4分の1)、子I(持分4分の1)の共有名義で相続した。

・母Gと子Iは自宅不動産で同居しているが、子Hは独立して自分の持ち家を持っており、自宅に戻る予定はない。

・最近、母Gが死亡したため、子IがGの持分を相続するとともにこの機会に子Hの持分をIに移転したい。

兄弟間の共有状態を解消したいケース

上記の事例で、コストや手間の問題で通常の贈与や売買を行うことが難しければ、「遺産分割による贈与(代償譲渡)」によって、大きなコストをかけることなく共有状態を解消できます。

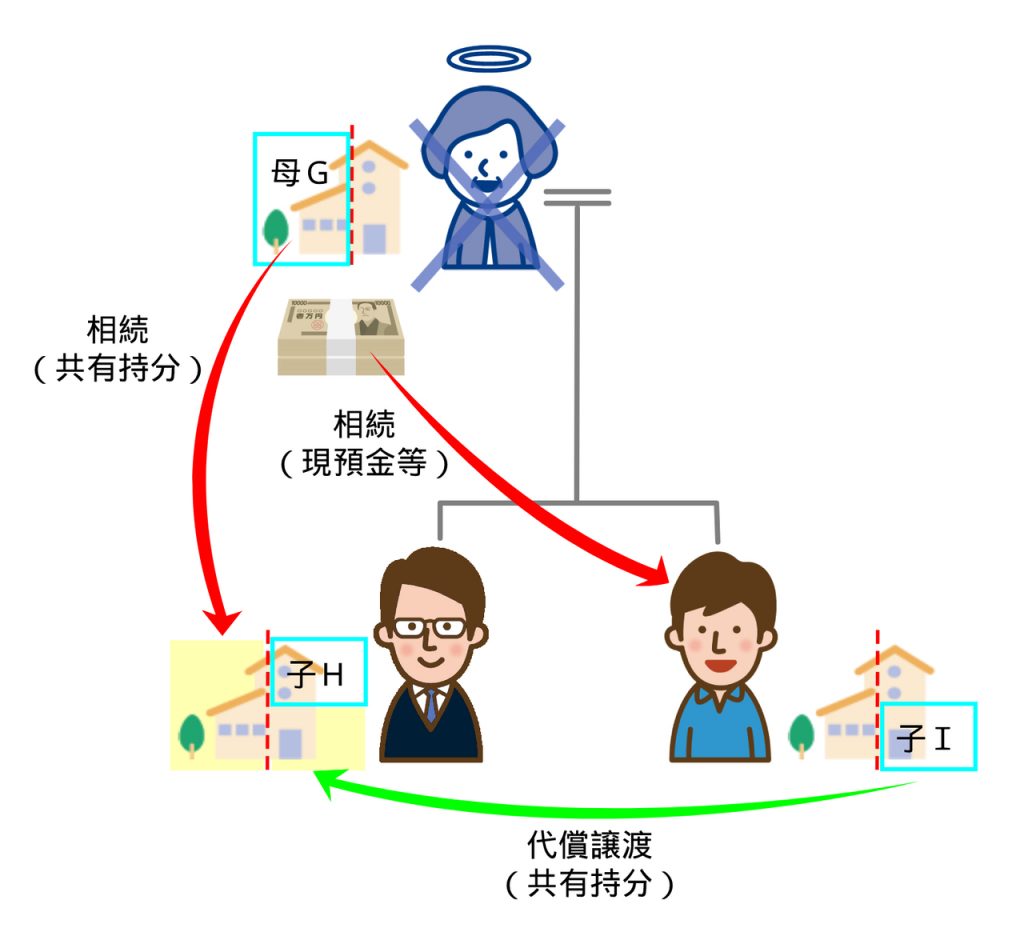

【遺産分割による贈与(代償譲渡)による共有状態の解消方法】

①子Hが母Gの遺産である共有持分2分の1を相続する。

②子Iが母Gの遺産である現預金等を相続する。

③子Iは現預金等を相続する代償として、自分の所有する共有持分4分の1を子Hに対して贈与(譲渡)する。

※子Iの取得する遺産の価額≧共有持分4分の1の価額になるよう調整する。

遺産分割による贈与で共有状態の解消が可能

上記のケースでは、相続及び「遺産分割による贈与(代償譲渡)」の結果、不動産の持分はすべて子Hに集まり、共有状態を解消できました。

この他にも「遺産分割による贈与(代償譲渡)」によって不動産の共有問題を解決できるケースはあるので、該当するかも?という方は相続と不動産取引にくわしい司法書士などの専門家に相談してみましょう。

「遺産分割による贈与(代償譲渡)」を行った実際の解決事例についてはこちらをご覧ください。

「遺産分割による贈与(代償譲渡)」には専門家の関与が必須!

本記事で解説したとおり、共有状態解消のために不動産の代償譲渡を行う場合、税金面で問題が生じないよう事前によく確認する必要があります。

また、遺産分割協議を行うにあたっては。代償譲渡だけではなく、法務、税務両面で様々な点に配慮しなければ後々大きなトラブルにつながってしまいます。

「遺産分割による贈与(代償譲渡)」は、遺産分割の中でもかなり特殊な方法であり、専門家の関与なく実行することは、大変なリスクを伴います。また、専門家の中でも実際に取り扱ったことのある方は少ないでしょう。

検討した結果、他の方法の方が適しているという事もあり得ますので、実行を検討されている方は、相続や不動産の実務に精通した司法書士や税理士に一度相談してみることをおすすめします。

まとめ

共有不動産は、時間が経てば経つほど様々なトラブルが起こりやすく、解決のための手間や費用も大きくなります。

今回解説した「遺産分割による贈与(代償譲渡)」は、相続のタイミングでしか使えない方法ですが、相続発生時というのは物事を一気に片付ける最適な機会ですので、自分に当てはまりそうと思われたら、ぜひ検討してみてください。

共有不動産でお悩みの方は専門家に相談しましょう!

当事務所では、これまでに不動産の共有状態解消や相続・死後手続きについて、数多くのご相談・サポートの実績があります。

「遺産分割による贈与(代償譲渡)」についても、これまでに多数のサポート実績があります。(事情によっては他の方法をおすすめする場合があります。)

ご依頼をご検討中の方のご相談は無料ですので、お気軽にお問い合わせください。

当事務所がお手伝いした遺産分割による贈与の事例についてはこちらをご覧ください。

※記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

円満相続を実現するための生前対策のご相談はこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら