相続対策のために賃貸マンションを生前贈与する場合の注意点は?【相続対策のために賃貸マンションと敷金相当の金銭を贈与するケース】

賃貸中のマンションを贈与する場合は敷金に注意!

ご相談前の状況

不動産の生前贈与をご検討中の方からのご相談。

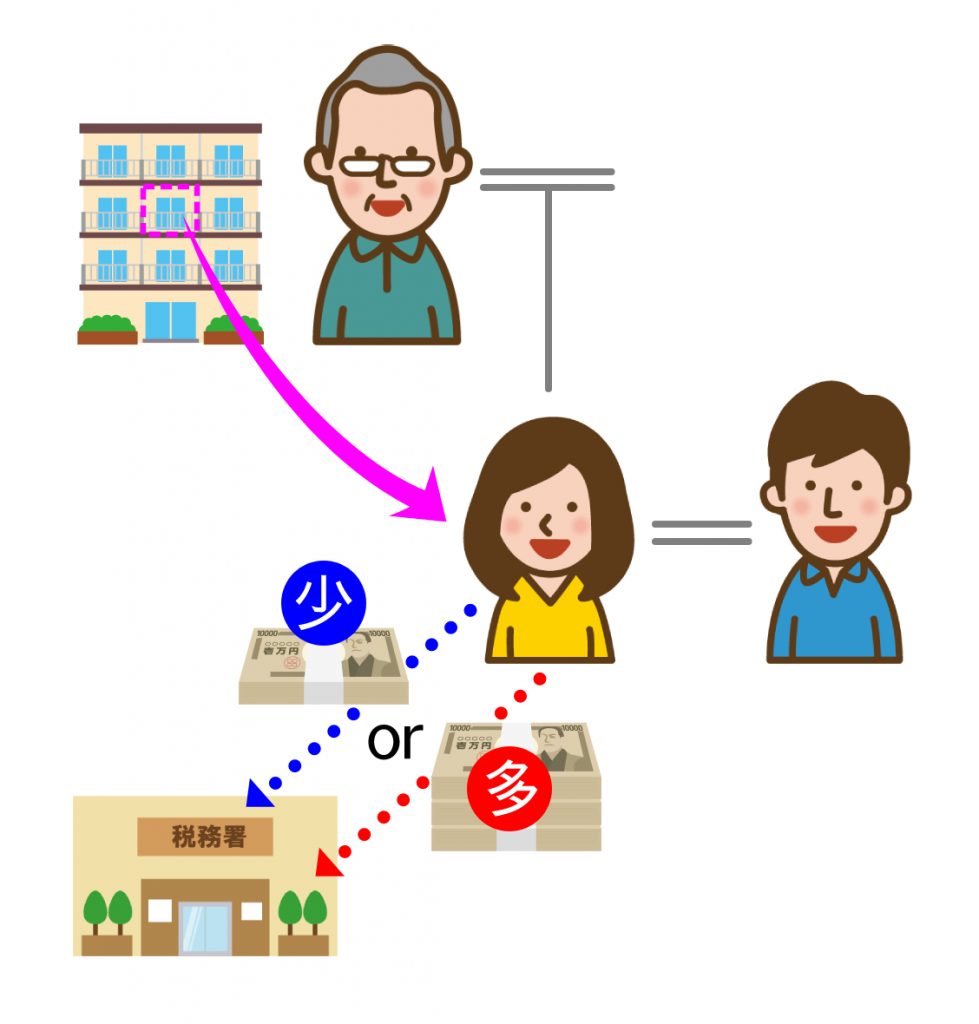

お父様所有の現在賃貸中のマンションの一室について、相続税の節税のために娘夫婦への贈与を検討しているとのことで相談にいらっしゃいました。

問題点

- 贈与税の非課税枠を有効活用して税負担を抑えるために、適切な時期、方法で贈与を行う必要がある。

- 相続時における小規模宅地等の特例の適用可否など、贈与によって将来的に税務上不利にならないか検討する必要がある。

- 賃貸物件について敷金を預かっている場合、負担付贈与にならないよう気を付ける必要がある。

- 贈与の翌年に贈与税の申告をしなければならない。

当事務所からのご提案

相続税の節税を目的として賃貸中の不動産を贈与される方は多いです。

贈与した不動産が相続税の課税対象から外れることで、将来の相続税額が減るという直接的な効果の他、賃料収入によって手元資金が増え、課税対象財産が増加することを防ぐという効果もあるので、節税対策としては一般的です。

ただし、賃貸物件に関して敷金を預かっている場合、贈与の方法には気を付ける必要があります。

敷金は原則として契約終了後に賃借人に対して返還しなくてはなりません。

そしてこの敷金返還義務は、不動産の所有権移転に伴い、法律上当然に新所有者に移転するため、賃貸物件の贈与は形式上「負担付贈与」にあたることになります。

負担付贈与の場合、贈与税計算の際の評価を、相続税評価ではなく時価(取引価格)で評価しなくてはならないため、贈与税の負担が大きくなってしまいます。(一般的に相続税評価よりも時価の方が高額なため)

これを避けるためには、不動産と一緒に敷金相当の金銭を贈与することで負担付贈与として取り扱われずに済みます。

今回も敷金を預かっていたので、不動産と一緒に敷金相当の金銭を贈与することになりました。

また、贈与税には貰う人一人当たり年間110万円までの非課税枠があるので、これを上手く利用することで税負担を抑えることができます。

ただし、あまりに細かく分けて贈与すると贈与のたびに登記や税申告の手間がかかる上、登記費用や税理士報酬等の負担の方が大きくなってしまい本末転倒です。

今回は税理士とも相談してコストと手間のバランスを考慮した結果、年をまたいで2回に分けて贈与する事になりました。

このように解決しました

- 不動産及び敷金相当の金銭を贈与する内容の贈与契約書を作成し、お父様と娘様夫婦のご署名ご捺印をいただきました。

- その他の必要書類を整え、年をまたいで2回にわたり所有権移転登記を申請しました。

- 登記完了後、贈与税の申告に必要な資料を税理士に連携しました。

担当者からのコメント

相続税節税のため、親所有の賃貸不動産を子供に生前贈与するのは一般的な方法です。

その際は今回のように敷金相当額を贈与することに加え、贈与に係る流通税(贈与税のほか、不動産取得税、登録免許税)等のコストにも気を付ける必要があります。

また、贈与後の賃料がお子様の収入になる事で、お子様の所得税や住民税が上がったり、確定申告の手間が増える事もあります。

今回は事前に税理士にも相談したため、税務面の問題もありませんでしたが、ネットや本で得たあいまいな知識で生前贈与を実行したために、後で大変なことになってしまったケースはたくさんあります。

家族の事を考えてした贈与がトラブルの引き金になってしまうような事は絶対に避けなくてはなりません。

生前贈与等の相続対策は相続・贈与に詳しい専門家に相談の上、実行することを強くおすすめします。

当事務所では、不動産の生前贈与をはじめとした相続対策について数多くのサポートの実績がございます。

ご依頼をご検討中の方のご相談は無料です。

相続対策・生前贈与を検討されている方はこちら

※記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら

お勧めの記事

相続人が誰もいない場合、公正証書遺言の有無を調べることはできる?【相続人不存在で裁判所へ申立てする前に公正証書遺言の検索を行うケース】

亡くなった方に相続人がいない…遺言書でいとこが手続きできる?【亡くなった方に法定相続人がいないが、いとこに遺贈する遺言書があるケース】

行方不明の相続人がいる場合、相続手続きはどう進める?【相続人の中に行方不明の方がいるケース】

不動産の換価分割、相続人が多いので手続きから売却まで任せたい【相続人多数の換価分割を不動産売却・代金分配まで専門家に任せるケース】