知っておきたい贈与税の基礎知識ー相続税との関係は?ー

相続税と贈与税は表裏一体

相続税については、2015年に基礎控除額が大幅に引き下げられた事もあり、多くの方にとっての関心事となっています。

ところが、相続税と表裏一体の関係にあると言ってもいい贈与税については、みなさんなんとなく『贈与税は高い』ぐらいの認識で、あまり関心も高くないように感じます。

相続税対策を考えるなら贈与税についても知っておく必要があります

しかし、より多くの方に関係するようになったとは言え、それでも相続税の申告が必要な方は全体の1割程度です。

しかも一人の方が相続税の申告をする回数は、人生の中でせいぜい1~3回程度でしょう。

一方、贈与税は年間110万円を超える贈与を受けた場合には原則申告が必要になり、人によっては人生で何度も申告することもあるため、多くの方にとってより身近な税金と言えます。

何より相続税対策を考えるうえで、贈与税の問題は切っても切れません。

そこでここでは、贈与税についての基本的な知識と共に、相続税との関係について解説します。

これから生前贈与による相続対策をお考えの方は、この記事を読んで贈与税について正しい認識を持ち、効果的な対策を実践しましょう。

相続手続き・生前対策に関する無料相談実施中!

相続に向けて生前にできる対策や、相続が発生した場合にどのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、円満相続を実現するための生前対策や、身近な人が亡くなった後に必要な相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

贈与税の課税方法は2種類

贈与税の課税方法には次の2種類があります。

暦年課税

暦年課税とは、毎年1月1日から12月31日の間にもらった財産の額に応じて課税される、いわゆる通常の贈与税の課税方式です。

後述する相続時精算課税制度を利用する旨の申告をしない限り、すべての方に暦年課税が適用されます。

生前の相続税対策として多くの方がまず思い浮かべるのが、この暦年課税制度を利用した暦年贈与でしょう。

今回の記事も、基本的に暦年課税における贈与税についての記述となります。

相続時精算課税

相続時精算課税とは、一人の贈与者からの贈与額のうち2500万円までは非課税とする代わりに、その贈与者が亡くなった時に、贈与財産のすべてを相続税の課税対象とする課税方式のことです。

相続時精算課税制度を利用するためには、この制度を選択する旨の申告をする必要があります。

制度を利用できるのは、一定の要件を満たす直系尊属(父母や祖父母)からの贈与についてのみです。

暦年課税の場合の非課税枠は年間110万円までなので、それと比べると何とも太っ腹な制度のように思えますが、実はこの制度を利用しても、相続税の節税にはまったくなりません。

むしろ暦年課税の基礎控除が使えない分、逆効果ですらあります。(一度この制度を選択すると暦年課税に変更することはできません)

この制度を利用すると、本来なら申告不要な110万円以下の贈与でも毎年申告をしなければならなくなるという事もあり、相続税の節税を考えている方は利用すべきではありません。

ただし、相続税の申告が必要のない方にとっては、税金の負担なく高額の贈与ができる良い制度なので、節税対策が不要な方が、財産の早期移転、スムーズな移転を実現するための方法としてはおすすめできます。

※令和5年度税制改正による変更点

令和5年度税制改正により、相続時精算課税制度についても基礎控除枠が創設されることになり、年間110万円までは非課税で贈与できることになりました。

相続時精算課税制度を選択した人への贈与でも、貰った額が年間110万円以下であれば贈与税の申告も不要となります。改正後の制度が適用されるのは2024年以降の贈与についてです。

相続時精算課税制度についてくわしくはこちらの記事をご覧ください。

贈与税が課税されない贈与

贈与税はすべての贈与に対して課税されるわけではありません。贈与税が課税されない贈与のうち代表的なものとして以下のものがあります。

年間110万円以下の贈与

暦年課税の場合、年間に受けた贈与のうち、受贈者一人あたり110万円を超えない部分については課税されません。

この110万円の非課税枠内での子供や孫への贈与は、手軽に行える方法という事もあり、相続税対策の中でも最もポピュラーな方法でしょう。

ただしこの方法で贈与するにあたっては、暦年贈与における基礎控除額と課税の関係について正しい認識を持っておく必要があります。

この点については後で解説します。

扶養義務者からの生活費や教育費の都度贈与

夫婦や親子、兄弟姉妹などの扶養義務者から、生活費や教育費として贈与された財産で、通常必要と認められるものについては贈与税の課税対象外です。

子供や孫の学費や、生活費の仕送り、結婚式の費用や新婚生活のための家具購入資金などを親や祖父母が出してあげるのは社会常識的にも普通のことであり、課税するのは適当ではないからです。

しかし生活費や教育費の名目で贈与しても、実際には預貯金や株式等の購入に充てられたのであれば、課税されてしまいます。

また、本当に生活費や教育費だったとしても、贈与者と受贈者の社会的地位や経済状況、慣習などと照らし合わせてあまりに高額な贈与については、通常必要と認められる範囲のものとは言えず、課税されてしまうこともあります。

気を付けたいのは、これらの贈与が非課税となるのは、必要になった時にその都度贈与した場合のみ、ということです。

例えば、大学の4年間の学費を入学時に一括贈与してしまうと課税されてしまう恐れがあります。

一括贈与したい場合は以下で解説する各種の特例を利用して贈与しましょう。

また、必要な分だけ都度贈与したつもりでも、予想以上に余ってしまい翌年に持ち越してしまった場合は、余った分について課税されてしまう可能性があります。

一定の要件を満たす配偶者からの居住用不動産(又はその購入資金)の贈与

婚姻期間が20年以上の夫婦間での、居住用の不動産、またはそれを取得するための金銭の贈与については最高2000万円まで非課税となります。

暦年課税の110万円の基礎控除と併用すれば、実質2110万円までは無税で贈与できます。

特例を利用する場合、贈与した翌年の3月15日まではその不動産に居住しなければならず、贈与税がゼロでも翌年に申告をする必要があります。

主な財産は自宅不動産ぐらいで、自分の死後の配偶者の相続手続きの負担を軽くしてあげたいという事であれば活用すべき制度です。

ただし、この特例を利用して贈与しても、相続税の節税という面ではほとんどのケースで効果はありません。

配偶者は相続税の課税面においてかなり優遇されており、すでに居住している不動産については、小規模宅地等の特例の利用によって評価額を大幅に下げられる可能性が高いためです。

また、登記に必要な費用が相続の場合と比べて高いこと、相続の場合には不要な不動産取得税がかかることを考えると、むしろ高くつくケースの方が多いという事は留意すべきでしょう。

なお、この特例を利用した贈与については、相続開始前3年*以内の持ち戻しルールの適用はありません。

*2024年以降にされた贈与については7年

同じ配偶者からの贈与は1回に限り特例の適用を受けることができます。

一定の要件を満たす直系尊属からの住宅取得等資金の贈与

祖父母や親から、18歳以上の子や孫への住宅取得等資金の贈与は、最高1000万円まで非課税で贈与することが可能です。

※住宅の種類によって控除できる額は異なります.

特例の適用を受けるためには、贈与を受ける方の年収や、住宅の床面積や築年数などいくつかの要件を満たす必要があります。

また、期限内に贈与税の申告をしなくてはなりません。一日でも遅れると適用を受けることはできないので注意しましょう。

この特例を利用して受けた贈与は相続開始前3年*以内の持ち戻しルールの対象外という事もあり、うまく活用できれば、かなり有効な相続税対策にもなります。

*2024年以降にされた贈与については7年

一定の要件を満たす直系尊属からの教育資金の一括贈与

祖父母や親から30歳未満の子や孫への教育資金の贈与は、最高1500万円まで非課税で一括贈与できるという特例があります。

もともと扶養義務者への教育費の贈与は非課税ですが、この特例を利用すれば、例えば大学の学費など、本来は都度贈与すべきものも、無税で一括贈与できるというわけです。

贈与した方が亡くなった場合、使い切れなかった分は相続税の課税対象となりますが、相続開始時点で子や孫が23歳未満の場合や在学中の場合は、原則として相続税の課税対象にもなりません。

一見すごく便利な制度のように思えますが、注意すべき点がいくつかあります。

まずこの制度を利用するには、信託銀行等の金融機関と教育資金管理契約を結ぶ必要があります。

契約を結ぶと、金融機関に専用の口座が開設され、子供や孫は必要な都度引き出して、後で領収書を提出することになります。

こうすることによって教育費以外に使われることを防ぐという仕組みです。

子や孫の浪費を防ぐという意味では安心かもしれませんが、間に金融機関を挟むため、一度贈与してしまうと取りやめることも返してもらうこともできません。

贈与のし過ぎで後の生活資金が不足してしまうと大変です。

また、贈与を受けた方が30歳に達した時点で残額があれば、在学中の場合などを除いて贈与税の課税対象となってしまうので、贈与する額については慎重に検討する必要があります。

基本的には、老後資金を確保した上でまだ十分な金銭的余裕のある方、認知症の進行や余命などの関係で、子や孫が30才になるまで都度贈与することが難しい方のための制度と考えてよいでしょう。

一定の要件を満たす直系尊属からの結婚資金・子育て資金の一括贈与

こちらは祖父母や親から、18歳以上50歳未満の子や孫への結婚資金や子育て資金の贈与は、最高1000万円まで非課税で一括贈与できるという特例です。

扶養義務者への結婚費用や子育て費用の贈与は、通常必要と認められる範囲のものを都度贈与すれば、生活費の贈与として非課税ですが、この特例を利用すれば無税で一括贈与できます。

結婚・子育て資金として既に使用した分については相続開始前3年*以内の持ち戻しルールの適用もありません。

*2024年以降にされた贈与については7年

この制度を利用するには、信託銀行等の金融機関と結婚・子育て資金管理契約を結ぶ必要があります。

契約を結ぶと、金融機関に専用の口座が開設され、子供や孫は必要な都度引き出して、後で領収書を提出することになります。

要は上で解説した教育資金の一括贈与の特例の、結婚・子育て資金バージョンという事です。

50歳に達した時点で残額があれば、贈与税の課税対象となってしまうというのも同じです。

ただし、贈与者が亡くなった場合の課税関係については異なります。

教育資金の一括贈与では、受贈者が30歳になるまでに贈与者が死亡した場合でも、受贈者が23歳未満又は在学中であれば、原則として相続税の課税対象にはなりません。

しかし、結婚・子育て資金の場合は受贈者が50歳になる前に贈与者が死亡してしまうと、その時点での残額については相続税の課税対象になってしまいます。

また、孫に相続税が課税される場合は通常の相続税額に2割が加算されてしまいます。(孫が代襲相続人である場合は2割加算の対象外)

贈与者に贈与するだけの意思能力が十分にある間は、都度贈与しても非課税なので、相続税対策としてはややメリットは薄いかも知れません。

一定の要件を満たす障害者への贈与

一定の要件を満たす障害者への贈与は、最高6,000万円まで非課税で行うことができます。

この制度の適用を受けるためには、信託銀行と特定障害者扶養信託契約を締結して、適切に資金の管理運用を行う必要があります。

円満相続を実現するための生前対策のご相談はこちら

暦年課税の基礎控除額と課税の関係

暦年課税での贈与には110万円の基礎控除があります。

この基礎控除を利用した節税対策を考える方は多いと思いますが、控除の対象となる額について正しい認識を持っていないと、思いもよらず課税されたり、より効果的な節税のチャンスを逃してしまう可能性があります。

特に基礎控除額は誰を基準として考えるかはきちんと理解しておきましょう。

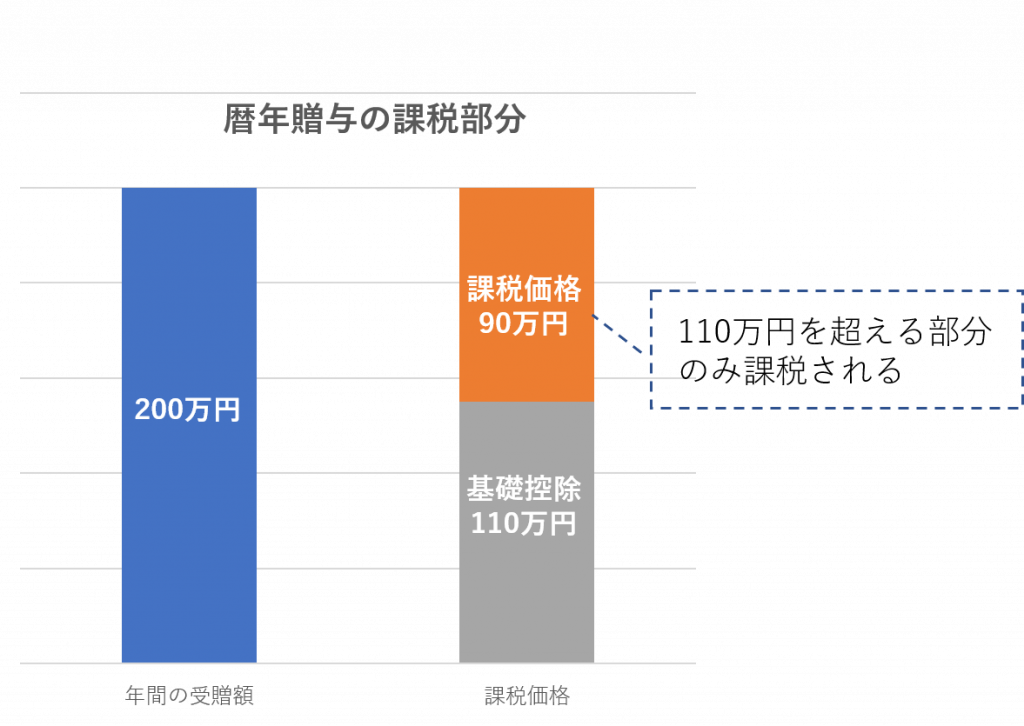

暦年課税での課税金額

暦年贈与の受贈額と課税金額の比較(クリックで拡大します)

暦年贈与によって基礎控除額を超える贈与を受けた場合に、課税されるのは基礎控除額を超える部分についてです。

上図のように、年間200万円の贈与を受けた場合に課税されるのは、200万円に対してではなく90万円に対してです。

後ほど解説しますが、実は贈与税の税率は、一定の額までは相続税と比べてもそれほど高くはありません。

短期間での節税を実現したいのであれば、基礎控除額以下の贈与にこだわる必要はないでしょう。

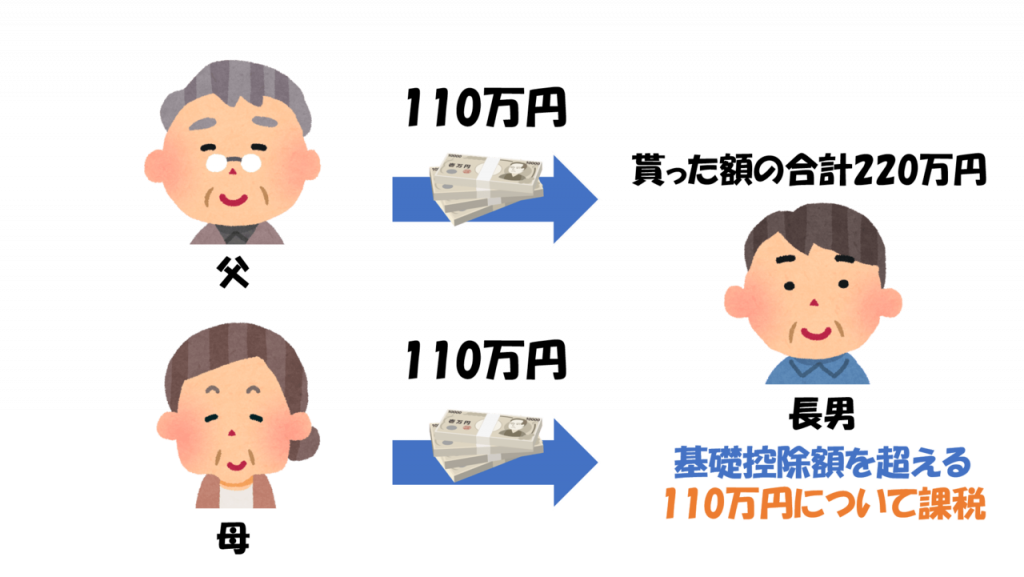

基礎控除は『もらった人』一人あたり110万円

暦年課税の基礎控除額は『もらった人』一人あたり110万円です。

贈与税の申告をするのは財産をもらった人(受贈者)なので当然と言えば当然なのですが、『あげた人』とごっちゃにして考えてしまっている人も時々いるので気を付けましょう。

以下で間違いやすいケースを挙げて解説します。

■複数の人から『もらった』場合

贈与税基礎控除説明図・贈与者が異なる場合(クリックで拡大します)

父と母からそれぞれ110万円ずつの贈与を受けた場合、受贈者一人あたりの『もらった額』は220万円なので、基礎控除額を超える110万円について課税されます。

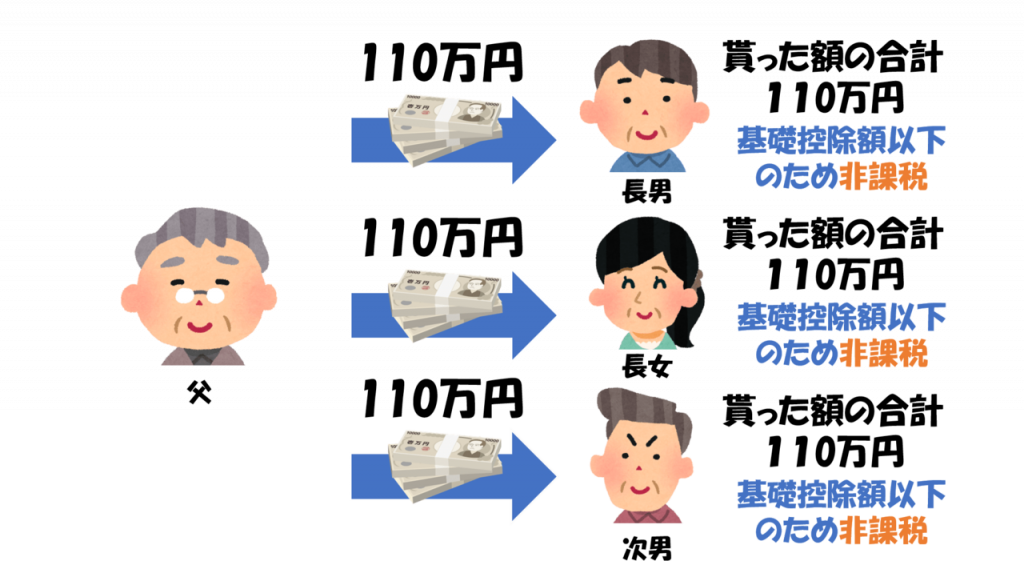

■複数の人に『あげた』場合

贈与税基礎控除説明図・受贈者が異なる場合(クリックで拡大します)

父が長男、長女、次男にそれぞれ110万円ずつ贈与した場合、父があげた額は330万円ですが、受贈者一人あたりの『もらった額』は110万円なので、基礎控除額を超えず課税されません。

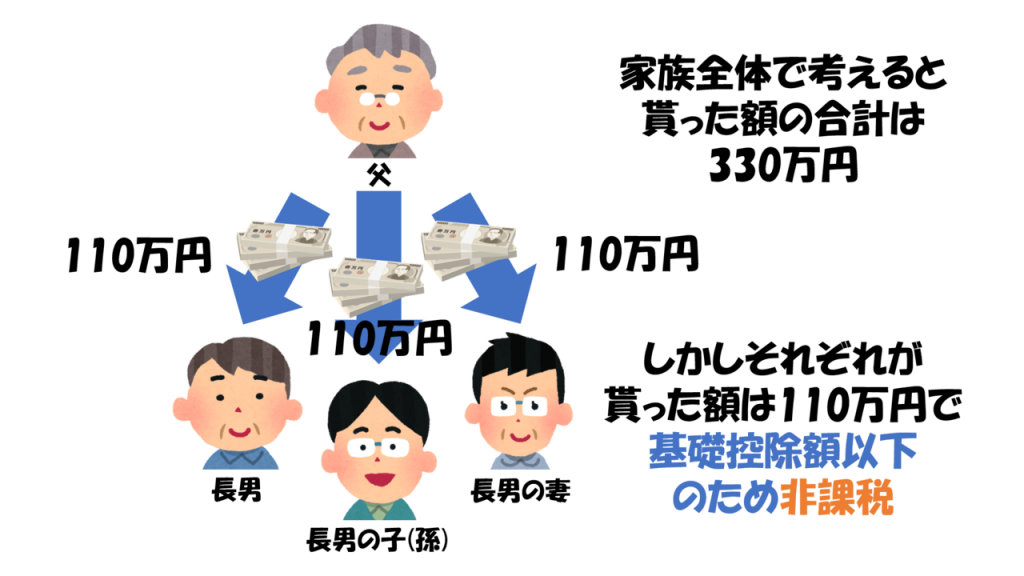

■子供の家族それぞれに『あげた』場合

贈与税基礎控除説明図・子供の家族への贈与の場合(クリックで拡大します)

父が長男、長男の妻、長男の子供(孫)にそれぞれ110万円ずつ贈与した場合、長男家庭がもらった額は合計330万円なので220万円に対して課税されそうにも思えます。

しかし、もらった額の基準は『一家庭あたり』ではなく『一人あたり』なので、この場合も一人あたりの『もらった額』が基礎控除額を超えなければ課税されません。

円満相続を実現するための生前対策のご相談はこちら

贈与税の税率と計算方法

贈与税の税率は、あげる人ともらう人の関係によって2種類あります。

現役世代への早期の財産移転を促進するため、直系尊属からの贈与については、その他の場合と比べて優遇されています。

贈与税の税率(特例贈与財産の場合)

父母や祖父母、曽祖父母等の直系尊属から、その年の1月1日時点で18歳以上の者(子・孫・ひ孫など)への贈与(特例贈与財産)については以下の特例税率が適用されます。

■贈与税の速算表(特例税率)

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

なお、特例税率が適用されるのはあくまで『直系』の場合です。

父から子、祖母から孫への贈与などには適用されますが、夫の父からの贈与(義理の親子間の贈与)などでは適用されません。

養子縁組していれば適用されますが、年の途中で養子になった場合、養子縁組以前の贈与については特例税率は適用されません。

贈与税の税率(一般贈与財産の場合)

夫婦間の贈与、兄弟間での贈与、18歳未満の子や孫への贈与など、特例贈与以外の贈与(一般贈与財産)については以下の一般税率が適用されます。

■贈与税の速算表(一般税率)

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

贈与税の計算方法

贈与税の計算方法はいたってシンプルです。上記の速算表をもとに、以下の計算式によって求めることができます。

1.年間に贈与を受けた額の合計-基礎控除額110万円=課税価格

2.課税価格×税率-控除額=贈与税額

例えば、20歳以上の人が父から年間500万円の贈与を受けた場合の計算は

1.500万円-110万円=390万円(課税価格)

2.390万円×15%(特例税率)-10万円=48万5000円

となります。

なお、特例贈与財産と一般贈与財産が混在する場合(父と夫の父から贈与を受けた場合など)は、以下の方法によって求めることができます。

1.全ての財産を一般税率で計算した税額×財産総額に占める一般贈与財産の割合

2.全ての財産を特例税率で計算した税額×財産総額に占める特例贈与財産の割合

3.上記1で計算した額+上記2で計算した額=贈与税額

例えば、18歳以上の人が父から400万円、夫の父から100万円の贈与を受けた場合の計算は

1.500万円-110万円=390万円(課税価格)

390万円×20%-25万円=53万円(全ての財産を一般税率で計算した税額)

53万円×5分の1(100万円/500万円)=10万6000円

2.500万円-110万円=390万円(課税価格)

390万円×15%-10万円=48万5000円(全ての財産を特例税率で計算した税額)

48万5000円×5分の4(400万円/500万円)=38万8000円

3.10万6000円+38万8000円=49万4000円

となります。

円満相続を実現するための生前対策のご相談はこちら

贈与税と相続税の関係

贈与税と相続税は表裏一体と言ってもいいほど密接な関係にあります。

相続税の節税を考えるなら、贈与税と相続税の関係については正しく知っておきましょう。

相続開始前3年以内の贈与は相続税の対象

故人が亡くなる前3年以内にされた贈与については、相続税の課税対象となる相続財産に加算されてしまいます。

すでに支払った贈与税は相続税額から控除されるので、二重払いになるわけではありませんが、余命わずかになって慌てて配偶者や子供に普通に贈与しても、節税面での効果は期待できません。

ただし、相続財産に加算されるのは相続人(または遺贈などによって財産を取得した相続人以外の者)に対する贈与のみです。

孫や子供の配偶者へ贈与した分については、3年以内の贈与であっても原則として相続財産に加算されません。

また、相続人への贈与であっても、その者が相続放棄によって財産を取得しなかった場合は加算されません。

この3年以内の持ち戻しルールが適用されるのは普通に贈与した場合です。

配偶者への居住用不動産の贈与や、直系尊属からの住宅取得等資金の贈与などの特例を利用した贈与については、贈与したのが3年以内でも相続財産に加算されることはありません。

余命が少なくなってからの節税対策は、贈与する相手や方法を慎重に検討して行わなければ無駄になってしまう可能性がある、という事は心に留めておきましょう。

なお、贈与税の申告は贈与を受けた年の翌年に行なうため、亡くなった年に相続人や受遺者が被相続人から受けた贈与については、贈与税申告の必要はありません。(相続税の申告に含める)

しかし相続放棄した人や相続人以外の人が受けた贈与については贈与税の課税対象となり、もらった額の合計が基礎控除額を超える場合は申告が必要なので注意しましょう。

※令和5年度税制改正による変更点

令和5年度税制改正により、暦年贈与に関する相続財産への持ち戻し期間が従来の相続開始前「3年以内」から「7年以内」に延長されました。

改正後の制度が適用されるのは2024年以降の贈与についてです。

今後、生前贈与による節税効果はより限定的になってくると思われるので、生前贈与以外の節税対策も検討し、より効果的な方法を選択する必要があります。

贈与した分だけ相続税は安くなる

当たり前の話ですが、贈与して相続財産を減らせば減らすほど相続税は安くなるという関係にあります。

相続開始時点での財産の評価額が基礎控除額以下になっていれば、相続税は1円もかかりません。

相続税対策として、まずは手軽に始められる110万円の基礎控除額以下の贈与から始められる方も多いです。

ただし、贈与のし過ぎで老後の生活資金が足りない、という事態になっては本末転倒ですので、今後のライフプランなども考えたうえで計画的に贈与しましょう。

贈与税は相続税に比べて高い?

多くの方は贈与税は相続税に比べてとても高いというイメージがあると思いますが、実はそんなことはありません。

例えば相続人として子供一人がいる方に2億円の財産がある場合、財産500万円にかかる相続税の税率は最高40%ですが、この方が孫に500万円の贈与をした場合の税率は一般税率でも20%にしかなりません。

さらに先に述べたとおり、贈与すれば財産が減り、相続税も安くなります。

上記のケースでそれぞれの税額の合計は以下のとおりです。

■全く贈与しなかった場合

2億円に対する相続税4860万円

■500万円を孫に生前贈与した場合

500万円に対する贈与税53万円+1億9500万円に対する相続税4660万円=4713万円

贈与税を支払って贈与した方が、支払う税の総額が147万円も少なくて済みます。

要は

支払う贈与税の額<贈与によって減らせる相続税の額

となるように贈与すれば、最終的には得をするというです。

資産が多い方であれば、よほど高額の贈与をしない限り、贈与税を支払ってでも贈与した方が得するケースが多いでしょう。

もちろん相続税には各種の控除や特例もあるため、一概に贈与した方が得とは言えません。

しかし本格的な相続税対策を望むのであれば、なんとなく基礎控除額以下の贈与を続けるより、専門家と相談の上でもっと効果的な贈与を実行した方がいいでしょう。

■参考:相続税の速算表

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | なし |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

贈与税と相続税の関係について詳しくはこちらの記事もご覧下さい。

円満相続を実現するための生前対策のご相談はこちら

生前贈与による相続税対策の基礎知識

生前贈与による相続税対策には様々な方法がありますが、その中でも比較的簡単にできる方法や、贈与するにあたって押さえておきたい基本的な知識について解説します。

基本は暦年贈与による財産移転

もっとも簡単かつ効果的な対策は暦年課税制度による贈与(暦年贈与)を毎年コツコツと行うことです。

ただし、暦年贈与は方法を誤ると、せっかくの対策が水の泡になってしまいます。

少なくとも以下のことに気を付けて、亡くなった後に税務署から『贈与の実体がない』と認定されないようにしましょう。

1.贈与のたびに贈与契約書を作成しておく。

2.贈与財産は受贈者(もらった人)が管理する。少なくとも贈与された認識は持っておく。

3.口座振り込みなどで贈与された日付や金額の証拠を残しておく。

4.受贈額が基礎控除額を超えた場合は、受贈者自身が贈与税の申告をする。

暦年贈与を手軽かつ確実に行いたい方は、後ほど紹介する暦年贈与信託サービスの利用も検討しましょう。

なお、先に述べたとおり、節税対策を考えるのであれば相続時精算課税制度の利用はあまりおすすめできません。

暦年贈与による相続税対策について詳しく知りたい方はこちらの記事をご覧ください。

状況によっては特例等を利用した贈与も検討

すでに紹介したとおり、直系尊属からの住宅取得等資金や教育資金の贈与など、様々な特例を利用することによって贈与税の負担なく効果的な相続税対策を行うことが可能です。

特例の中には期間限定のものもあるので、条件に当てはまる方は積極的に活用しましょう。

ただし、特例の利用にはリスクもあるので、本当に節税対策になるかは慎重に検討する必要があります。

よくわからない方は専門家と相談の上で利用することをおすすめします。

現金より不動産を購入して贈与した方が効果的なことも

一般的に、贈与税を計算する際の不動産の評価額は、購入金額と比べて大幅に下げることができます。

このことを利用して、現金や預貯金をそのまま贈与するのではなく、同額の不動産を購入して贈与することにより贈与税を節税するという方法があります。

ただし、この方法は不動産の購入や名義の移転に手間や費用がかかる上、贈与の時期によっては課税上のリスクがあり、購入する不動産によってはかえって損になってしまう事もあります。

また近年では、小口化不動産(不動産小口化商品)も注目を集めています。

小口化不動産は、現物不動産の購入に比べてリスクが少なく、小額から購入できる投資商品であることに加え、相続税の節税対策としても大きな効果が期待できます。

いずれにしても不動産購入による節税を図る場合は、メリットとデメリットを比較して慎重に決めるすべきです。

物件の選択含めて事前に不動産や税の専門家に相談することを強くおすすめします。

特例等を利用しての贈与や、不動産の贈与による効果的な相続税対策についてはこちら

暦年贈与信託サービスの利用

暦年贈与信託とは、信託銀行等が提供している、暦年贈与を簡単に行うためのサービスのことです。

金融機関によって多少サービス内容は異なりますが、基本的に最初に契約して口座を開設した後は、毎年信託銀行が主導して、契約者への贈与意思や贈与金額の確認、受贈者への確認、贈与契約書の作成、資金の移動までを執り行ってくれます。

管理手数料も無料のところが多いようです。

このサービスを利用すれば確実に記録の残る贈与を簡単に行うことができるだけでなく、うっかり贈与を忘れてしまうことも防げます。

興味のある方はお近くの信託銀行等に問い合わせてみてください。

円満相続を実現するための生前対策のご相談はこちら

各種サービスの料金案内はこちら

贈与税に関するお悩み・ご相談は相続の専門家へ!

相続税対策のための生前贈与を考える方は多いと思いますが、贈与の方法や時期を誤ると効果が無かったりかえって逆効果になることもあります。

相続税対策は途中でやめたり、やり直すことが難しいものが多いので、贈与税について正しい認識をもって効果的な対策を実行してください。

自分の対策が正しいか自信がない方は、一度専門家に相談することをおすすめします。

当事務所では、必要に応じて税理士とも連携して、相続全般を見据えた対策をご提案することが可能です。ご依頼を検討中の方のご相談は無料です。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

円満相続を実現するための生前対策のご相談はこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら