生前にお墓や仏壇を購入すると相続対策になる?仕組みを解説

お墓を購入すると節税できる?

亡くなった方が一定額以上の財産をお持ちだった場合、遺産に対して相続税が課税されます。

ご家族にできるだけ多くの財産を遺してあげたいという事で、節税対策を検討されている方も多いと思いますが、生前に自分のお墓や仏壇を購入しておくと相続税の節税になることはご存知でしょうか?

お墓を買うと節税になる?

ここでは、生前にお墓や仏壇を購入することによる相続税節税の仕組みを解説するとともに対策を実行するにあたっての注意点についても解説します。

相続手続き・生前対策に関する無料相談実施中!

相続に向けて生前にできる対策や、相続が発生した場合にどのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、円満相続を実現するための生前対策や、身近な人が亡くなった後に必要な相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続税の課税対象になる財産

相続税は原則として亡くなった人のすべての財産に対して課税されます。

この場合の財産とは、不動産や現金、預貯金、有価証券の他、貸付金等の債権、特許権など金銭に見積もることができる経済的価値のあるすべてのものを言います。

また、生命保険金や故人から受けた生前贈与なども「みなし相続財産」として相続税の課税対象になります。

ただし、死亡した人すべてに課税されるわけではなく、相続税申告の義務があるのは遺産の総額が相続税の基礎控除額を超える場合のみです。

相続税の基礎控除額は、下記の計算式で求めることができます。

3,000万円+(600万円×法定相続人の数)

つまり、相続税の節税対策が必要なのは上記の基礎控除額を超える方、という事になります。

祭祀財産は非課税

祭祀財産(さいしざいさん)とは、墓地、墓石、仏壇、仏具、神具などの神仏や先祖を祀るために代々引き継がれるものの事です。

祭祀財産は、基本的に換金性が無く、祖先崇拝の慣習に従って引き継がれるべきものなので、非課税財産とされています。

固定資産税や相続税が支払えないので、先祖代々のお墓を放棄するような事態が起きてしまっては問題があるので当然の事でしょう。

東京の一等地にある青山霊園などは一区画の購入価格が数百万円もしますが、固定資産税や相続税が課税されることはありません。

お墓や仏壇を生前購入すると節税になる仕組み

上記のとおり、お墓や仏壇等は非課税財産とされています。

したがって、これらの祭祀財産を生前に購入しておくことで、購入代金分の現預金が減ることになりその結果相続税額を減らすことができます。

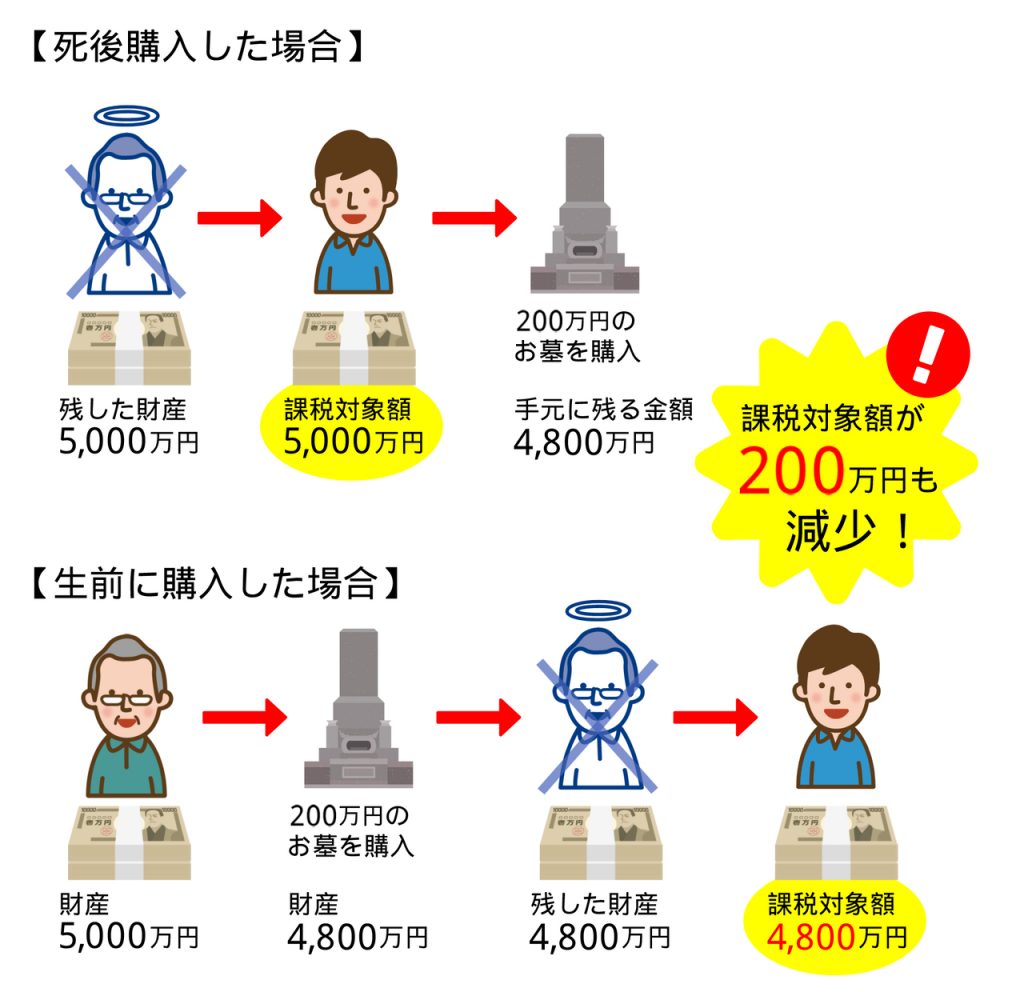

例えば、財産総額5,000万円の方が亡くなり、相続人の方が200万円のお墓を購入した場合、相続税の課税対象は相続時の財産総額である5,000万円です。

一方、同じ方が生前に200万円のお墓を購入した後に亡くなった場合、相続時の財産総額は5,000万円-200万円=4,800万円になります。

お墓の購入後に手元に残るのはどちらも4,800万円であるのに対し、相続税の課税対象額では200万円もの差があります。

実際の節税額は遺産総額や法定相続人の人数、遺産の分け方にもよりますが、遺産総額5000万円の場合でも、最大30万円程度節税できる可能性があります。遺産が数億円にもなる方なら、200万円のお墓の購入で100万円以上節税できるケースもあります。

円満相続を実現するための生前対策のご相談はこちら

お墓や仏壇を生前購入する際の注意点

お墓などの祭祀財産の購入による節税の仕組みは上記でご理解いただけたと思います。

以下では、相続税を確実に節税するために、生前のお墓や仏壇などの購入する際に気を付けるべきポイントについて解説します。

分割払いはNG!必ず一括購入で

お墓や仏壇は高額なので、分割払い(ローン)での購入を検討される方もいるかもしれません。

しかし、節税対策として購入するのであれば必ず一括払いで購入すべきです。

理由は、「お墓や仏壇などの非課税財産の購入に関する未払金は、相続税の計算の際に債務控除できない」ためです。

相続税の計算の際には、不動産や預貯金などのプラスの財産から、未払の医療費や税金などのマイナスの財産(債務)を差し引くことができます。(「債務控除」と言います。)

しかし先述のとおり、墓地や仏壇などの祭祀財産は税法上非課税とされており、相続税は課税されません。

従ってその裏返しとしてこれらの購入代金の未払い分については債務控除の対象になりません。

もちろん、分割払いでも亡くなる前に支払いを終えてしまえば問題ないのですが、万が一の場合でもせっかくの対策が無駄にならないように、一括での購入をおすすめします。

過度に華美なものはNG!常識の範囲内で

上記のとおり、墓地や仏壇などの祭祀財産は非課税とされています。

しかし非課税なのは、祭祀財産には換金性が無く、祖先崇拝の慣習を尊重するという理由があるためであり、換金性がある場合は話が違います。

例えば、純金の仏壇や仏像であれば、素材そのものに価値があるので、相続した後で売却してお金に変えることも可能でしょう。

いくら先祖を祀るために必要だと言い張っても、税務署に課税逃れのためと判断されれば、相続税の課税対象になってしまいます。

相続税法上、祭祀財産の金額や材質が限定されているわけではありませんが、あまりにも不自然に高額なものについては祭祀財産と認められない可能性が高いので、常識の範囲内で購入しましょう。

残される人の事も考えて購入する

宗教や信条にもよりますが、お墓や仏壇は基本的に必要なものなので、生前に購入して節税を図ることは悪い事ではありません。

しかし、残される家族のことを思って購入したお墓や仏壇がかえって家族の負担になってしまっては元も子もありません。

お墓の手入れをしたり、管理料を支払ったりするのは残されたご家族です。お子様の住んでいる所から遠い場所に墓地を購入してしまうと、足を運ぶだけでも大変です。

また、立派な仏壇は引っ越しの際にネックになることも多いです。

残される家族のことを考えるのであれば、事前に家族に相談した上で、お墓の立地や仏壇の大きさを決めることをおすすめします。

円満相続を実現するための生前対策のご相談はこちら

祭祀財産の承継についてのよくある質問

ここからはお墓や仏壇などの祭祀財産の承継に関するご相談の際によく受ける質問を、Q&A形式で解説します。

参考 (祭祀に関する権利の承継)

第八百九十七条 系譜、祭具及び墳墓の所有権は、前条の規定にかかわらず、慣習に従って祖先の祭祀を主宰すべき者が承継する。ただし、被相続人の指定に従って祖先の祭祀を主宰すべき者があるときは、その者が承継する。

2 前項本文の場合において慣習が明らかでないときは、同項の権利を承継すべき者は、家庭裁判所が定める。

引用:民法|e-Gov法令検索

お墓の承継(名義変更)手続きについてくわしくはこちらをご参照下さい。

円満相続を実現するための生前対策のご相談はこちら

各種サービスの料金案内はこちら

お墓の購入等の生前対策でお悩みの方は専門家に相談しましょう!

今回は生前にお墓や仏壇を購入することで相続税の節税になる仕組みを解説しました。

ただ、生前対策を考えるにあたってはお墓の購入以外にも検討すべき事項はたくさんあり、間違った対策をしてしまうと、効果が無いばかりか、トラブルの原因になることさえあります。

せっかく対策するのであれば、ご家族が困らないような完ぺきな対策をしたいとお考えの方は、相続全般に精通した専門家に一度相談の上、検討することをおすすめします。

お墓の購入等の生前対策についてのご相談は当事務所で承ります。ご依頼をご検討中の方のご相談は無料です。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

円満相続を実現するための生前対策のご相談はこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら