故人の住宅ローンはどうなる?死亡後の団体信用生命保険の手続きについて

住宅ローンの完済前に死亡したらどうなる?

住宅ローンの完済前に契約者が亡くなった場合、住宅ローンは家族へ引き継がれることになります。

ただし、故人が住宅ローンを組む際に「団体信用生命保険(団信)」に加入していれば、保険金から残りのローン全額が支払われ、完済扱いとなります。

団信に加入していれば住宅ローンが完済扱いに

ここでは、契約者死亡後の住宅ローン関係の手続きについて、団体信用生命保険の手続きを中心にくわしく解説するとともに、団信の手続きをはじめとする死後手続き・相続手続きのつまずきポイントについても解説します。

団信の手続き等の死後手続き・相続手続きに関する無料相談実施中!

団体信用生命保険の相続手続きをはじめとして、お客様にどのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、身近な人が亡くなった後に必要な死後手続き・相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

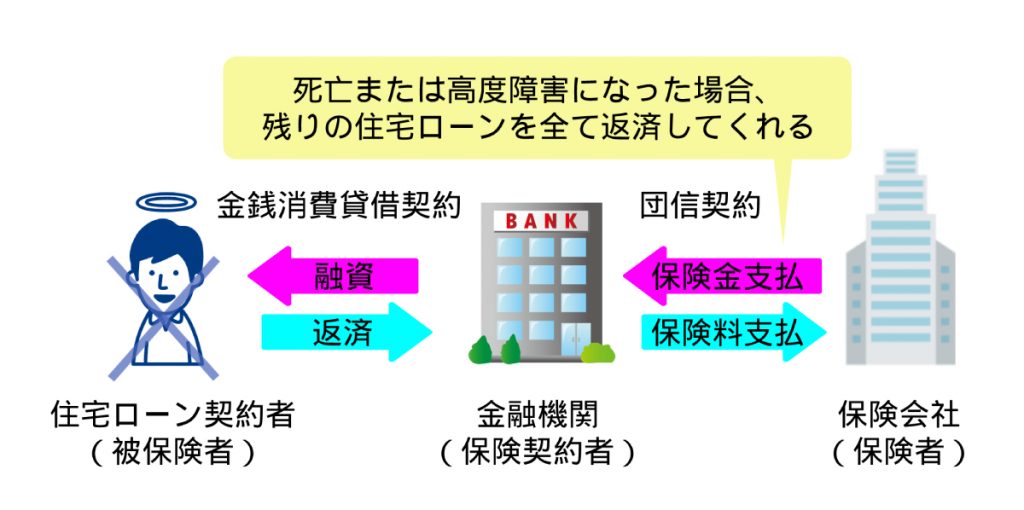

団体信用生命保険(団信)とは

団体信用生命保険とは、住宅ローンの契約者が死亡した場合(又は高度障害状態になった場合)に、保険会社から金融機関に対して保険金として残りの住宅ローン全額が支払われ、完済扱いとなる仕組みの生命保険のことです。

略して「団信」と呼ばれています。

住宅ローンは返済総額が何千万円にもなることが通常であり、返済期間が長期間に及ぶことから、万が一の事態に備えて団信に加入することが一般的です。

また、金融機関にとっても契約者の死亡等が発生すると貸付金が回収できなくなる可能性があるため、リスク回避のために、民間の金融機関で住宅ローンを契約する際には、団信への加入がほぼ必須となっています。

一般的な団体信用生命保険(団信)の仕組み

住宅ローン契約者の死亡後に必要な団信の手続きとは

上記のとおり、団信の加入者が住宅ローン完済前に亡くなった場合、金融機関に対して保険金が支払われ、残りのローンは完済となります。

とは言っても何もしないでも自動的に保険金が支払われ、返済が免除されるわけではありません。

金融機関や保険会社が契約者死亡の事実を知らなければ、毎月の住宅ローンは引き落とされ続けます。引き落としができなければやがて督促状等が届くでしょう。

団信の加入者が亡くなった後は、相続人の方自ら金融機関に連絡を取り、所定の書類を提出して住宅ローン完済の手続き及び不動産に設定された抵当権の抹消手続きを行う必要があります。

死亡しても完済扱いにならないケースとは

上記のとおり、住宅ローン完済前に契約者が亡くなった場合、故人が団信に加入していれば残りの返済は免除されます。

一方、亡くなった方が団体信用生命保険に未加入の場合、住宅ローンは相続人の方に引き継がれます。その場合、どのような手続きが必要になるのでしょうか?

また、故人が団信に加入していたにも関わらず、返済が免除にならないケースはあるのでしょうか?以下で解説します。

団信に未加入の場合

団信に未加入の方が亡くなった場合、残りの住宅ローンは法定相続分に応じて法定相続人全員に相続されるのが原則です。

ただし、相続人間の話し合いによって、相続人のうち特定の方のみが住宅ローンを引き継ぎ、返済を続けていくこともできます。

その場合はローンを引き継ぐ方が金融機関による収入審査等を受け、承認してもらう必要があります。

承認が下りた場合は、金融機関との間で債務承継(免責的債務引受)に関する契約を結び、抵当権の債務者変更登記を行うことになります。

また、どうしても住宅ローンを引き継ぎたくない場合は、相続開始後3か月以内に家庭裁判所に相続放棄の申述を行う事で、返済義務を免れることができます。

その場合は、住宅ローンの対象の不動産を含むプラスの財産は一切引き継げないので、財産の使用や処分を行わないよう注意してください。

相続放棄についてくわしくはこちらをご覧ください。

死亡の原因が死亡保険金支払いの免責事由に該当する場合

故人が団信に加入していた場合でも、死亡の原因が保険金支払いの免責事由に該当する場合は保険金は支払われないため、住宅ローンはそのまま残ります。

免責事由は保険会社によって異なりますが、代表的なものでは「保険の責任開始期から1年以内の自殺」はほとんどの場合、免責事由に該当します。

また、相続人の方による殺害など、故意に死亡させた場合も免責事由に該当します。

また、免責事由とは異なりますが、契約時に告知した健康状態等が事実と異なるため告知義務違反に当たる場合は契約解除となり、保険金は支払われません。

これらの要因で保険金が支払われなかった場合、未加入の場合と同様、相続人が返済を続けるか、相続放棄するかを選択することになります。

住宅ローン支払いの延滞により団信が失効してしまっている場合

故人が団信に加入していた場合でも、団信の保険料の支払いが一定期間滞ったために、契約が失効していたときは、保険金は支払われません。

団信の保険料は大抵の場合、保険料分を住宅ローンの金利に上乗せされ、住宅ローンの支払いから充当されるので、住宅ローンの支払いが延滞になっていれば、団信が失効している可能性があります。

失効していた場合は、未加入の場合と同様、相続人が返済を続けるか相続放棄するかを選択することになります。

なお、住宅金融支援機が提供している団信(機構団信)では保険料(特約料)は実費で年払いが原則なので、住宅ローンを延滞していなくても保険料の未払いにより契約が失効している可能性はあります。

逆にローンを延滞していても保険料が支払われていたので失効していないということもあり得ます。

夫婦や親子で住宅ローンを組んでいる場合

住宅ローンの中には、夫婦や親子双方を契約者として2つの契約を組む「ペアローン」や、親子二世代に渡りリレー方式で返済を行う「親子リレーローン」というものがあります。

故人がこれらのローンの契約者だった場合、残りのローンが免除されないケースや、一部のみの免除となるケースがあります。

「ペアローン」の場合、夫婦(又は親子)それぞれが団信に加入するため、返済中に夫婦のどちらかが死亡した場合に返済免除となるのは、死亡した方に係る部分のみです。

残りのローンは引き続きもう一方が返済を続けることになります。

「親子リレーローン」では、団信に加入できるのは後を引き継ぐ子供のみという事が多いです。その場合、親が死亡した時点では返済は免除されず、残額については子供が返済義務を負います。

ただし、ローンによっては一定の条件を満たせば親が団信に加入できるものもあります。

代表的なのが住宅金融支援機構と民間金融機関が提携して融資を行うフラット35ですが、その場合、親が死亡した時点でローン全額の返済が免除されます。

死後手続き・相続手続き代行についてくわしくはこちら

団信に加入していた場合の死亡後の住宅ローン関係の手続きの流れ

亡くなった方が団体信用生命保険に加入していた場合に必要な手続きの流れは、金融機関や相続のケースによって多少異なりますが、おおむね以下の通りです。

※クリックするとそれぞれの手順についてのくわしい解説に移動します。

↓

↓

↓

以下、それぞれの手順について詳しく解説します。

金融機関に死亡したことを連絡する

まずは住宅ローンの契約者が死亡したことを連絡しましょう。連絡するのは実際に住宅ローンを組んだ金融機関です。

不動産の登記簿を確認すると、抵当権者が金融機関ではなく保証会社になっているケースがありますが、その場合もまずはローンを組んだ金融機関に連絡します。

契約者の情報等の確認が取れれば、金融機関から今後必要な手続きについての案内書面を貰えるので、郵送又は店舗に出向いて受け取りましょう。

金融機関に必要書類を提出する

手続きについての案内を受け取ったら、案内に従って必要書類を揃え、金融機関に提出します。必要書類は以下の通りです。

【保険会社による審査のために必要な書類】

・団信弁済届(死亡用)

・死亡証明書(又は死亡診断書若しくは死体検案書の写し)

・契約者の死亡の記載のある戸籍(除籍)謄本又は住民票除票(不要な場合もあります)

なお、契約から死亡までの期間が短い場合など、事情によっては追加の書類提出を求められることがあります。

保険会社による審査が下り、完済された後、完済関係書類を受け取る

金融機関に書類提出後、保険会社による審査が行われます。

審査の期間は通常1~2か月程度ですが、審査が下りるまでの期間は住宅ローンの支払いは継続してください。

万が一審査が通らなかった場合は相続人に返済義務が残り、支払いを止めた期間が延滞扱いになってしまうためです。

もちろん保険金が支払われた場合は死亡後に支払った分は返還されるのでご安心ください。

無事審査が下りて保険金が支払われた場合は、完済を証明する書類一式を金融機関から受け取ることができます。

完済関係書類を受け取る際には次のような書類が必要になることが多いです。

【完済後の書類受取に必要な書類】

・書類受領に関する申出書

・亡くなった方と書類受取人の方の相続関係を証明する戸籍謄本等

※金融機関によっては、また、相続のケースによってはこの他の書類が必要な場合もあります。

完済関係書類の中には次項で説明する抵当権抹消登記に必要な書類一式も入っているので、忘れずに受け取りましょう。

司法書士に登記を依頼する場合は、司法書士への委任状を書くことで、書類の受け取りを含めて司法書士に任せることもできます。

なお、金融機関によっては完済関係書類を受け取る前に、不動産を相続する方への所有権移転登記(相続登記)を済ませることを求められる場合もあります。(確実に不動産を相続するという証明のため)

ただし、その場合でも相続人全員の実印付きの遺産分割協議書及び印鑑証明書を代わりに提出すれば、相続登記申請前に受け取れることが多いです。

相続登記と抵当権抹消登記は一緒に申請した方が効率的なので、よくわからなければ登記を依頼する予定の司法書士に相談してみましょう。

不動産の所有権移転登記(相続登記)及び抵当権抹消登記手続きを行う

無事住宅ローンが完済され、書類も受け取ったのでこれで手続きは完了・・・ではありません。

実は住宅ローンが完済されても、不動産登記簿に記録された抵当権の登記は自動的に抹消されるわけではありません。

抹消するためには、不動産を相続した方自ら抵当権抹消登記を申請する必要があります。

抵当権抹消登記には以下の書類が必要になりますが、これらはすべて金融機関から受け取った完済関係書類の中に入っています。

【抵当権抹消登記に必要な書類】

・登記済権利証又は登記識別情報通知書

・抵当権解除証書(又は弁済証書)

・委任状(金融機関の代表者が記載されたもの)

・会社法人等番号が記載してある書面(法人全部事項証明書など)

事前に相続登記を申請していない場合は、抵当権抹消登記とあわせて相続登記も行いましょう。

抵当権抹消登記はそれほど難易度の高い手続きではないので、頑張って自分で申請することも可能ですが、司法書士の報酬もそれほど高いわけではないので(書類がすべて揃っていれば不動産1か所につきⅠ~2万円程度が相場)、相続登記を司法書士に依頼するのであれば、まとめて依頼した方がいいでしょう。

ちなみに、抵当権抹消登記については、今の所放置しても罰則は無いので、住宅ローンを完済したにも関わらず抵当権の登記が残ったまま、という方は結構いらっしゃいます。

しかし、抵当権が残ったままでは、将来不動産を売却したり、別のローンを組むために抵当権を設定したりすることはできません。(事前に抵当権を抹消する必要があります。)

時間が経つと、金融機関の合併等の事情で抹消のための手間が大幅に増える可能性があるので、放置するメリットは何もありません。

ご自身での手続きが面倒であれば、お近くの司法書士に依頼をしてすみやかに抹消しておきましょう。

抵当権抹消登記手続きについてくわしくはこちらの記事をご覧ください。

相続まるごとおまかせプランについてはこちら

完済しているはずの住宅ローンに関する抵当権が残っていた場合はどうすればいい?

ここまで、住宅ローンの契約者が完済前に亡くなった場合の手続きについて解説してきましたが、よくある類似のケースとして、亡くなった方の不動産の登記簿を確認したところ、とっくに完済しているはずの住宅ローンに関する抵当権が残ったままになっているケースがあります。

先述のとおり、住宅ローンを完済しても、自分で登記を申請しない限り登記簿には抵当権の登記は残ったままです。

その状態で不動産の所有者が亡くなってしまった場合、相続人の方が抵当権抹消登記を行う必要があります。

抵当権抹消登記に必要な書類は基本的に完済後すぐに申請する場合と同じです。

ただ、このようなケースでは、大抵の場合、金融機関から受け取った書類を失くしてしまっていることが多く、その場合、再度金融機関に連絡して書類を出してもらう必要があります。

そして金融機関が合併していた場合(古い抵当権の場合、合併していることが多いです。)、どの金融機関に連絡をすればいいか調べる必要があります。

また、完済の時期によっては「合併による抵当権移転登記」を行わなければならないケースもあります。

これらのことを自分で調べて対応するのは想像以上に骨が折れるので、完済済みにも関わらず残ったままの抵当権を見つけたら、書類の取り寄せ含めて司法書士に依頼することをおすすめします。

完済済みの故人の債務に関する抵当権が残っていた場合の手続きについてくわしくはこちらの記事をご覧ください。

死後手続き・相続手続き代行についてくわしくはこちら

団信の手続きその他の死後手続き・相続手続きのつまずきポイント

ほとんどの人にとって死後手続き・相続手続きを行うのは初めての経験でしょうから、思わぬところでつまづいてしまうことがあります。

そこでここでは、団体信用生命保険の手続きをはじめとする死後手続き・相続手続きを自分で行う場合につまずきやすいポイントについて解説します。

ご自身で手続きを行うか悩まれている方は参考にされてください。

また、これを読んで自分には難しそうだな・・・と感じられた方はお早めに専門家に相談することをおすすめします。

死後手続き・相続手続きのつまずきポイントについて

死後手続き・相続手続きを、ご自身で行う場合多くの方がつまずくポイントとしては、主に以下の3つが挙げられます。

1

平日に役所や金融機関に行く時間が取れない。

死後手続き・相続手続きを自分で行う場合、戸籍等の請求や手続きに必要な書類の提出のために役所や金融機関、法務局などに足を運ぶ必要があります。

役所や法務局の窓口は17時過ぎには閉まってしまいますし、金融機関の窓口は、ほとんどの場合15時で閉まってしまいます。

金融機関の中には14時までに受付をしないと駄目、というところもあります。

仕事や家事育児などで忙しい中、わざわざ時間を作って出向くのは厳しい…という方も多いのではないでしょうか。

2

役所や法務局に相談しても専門用語で説明されてよくわからない。

死後手続き・相続手続きについて確認するために、役所や法務局、金融機関等に相談したが、聞きなれない専門用語をたくさん使って説明されたため、結局よくわからなかったという話もよく聞きます。

例えば、相続手続きでは“被相続人”、“相続人”という用語が頻出しますが、どっちがどっちかわからなくなる方もいらっしゃいます。

また、必要書類の中でも戸籍は種類が多く、作成された時期等によって正式名称が異なる上、手続き先によっては通称で説明されることもあるため、混乱してしまう方も多いです。

また、説明する能力や理解する能力は人それぞれなので、人によっては説明の仕方や対応について不満を抱くこともあるかもしれません。

3

どの手続きのことをどの専門家に相談していいのかわからない。

自分では難しいので専門家に相談しようとしたところ、一体誰に相談すればいいのかわからなかった、という声をお客様からよく聞きます。

確かに相続税の事は税理士、登記の事は司法書士、というのはイメージできても、預貯金や有価証券の名義変更や解約手続き、その他の雑多な手続き、遺産分割についての法的な問題などは誰に相談すればよくわからないという方や、

こんなこと初歩的なことを聞いたら怒られるんじゃないかと遠慮してしまい、せっかく相談したのに聞きたいことがあまり聞けなかった、という方は意外にも多くいらっしゃいます。

また、餅は餅屋と思うあまり、相続税と相続手続きをそれぞれ別の所に相談してしまったために、同じ説明を何度もする羽目になってしまった上、専門家同士の連携がうまくいかず混乱してしまったという失敗も聞くことがあります。

死後手続き・相続手続き代行についてくわしくはこちら

死後手続き・相続手続きの代行を当事務所に依頼した場合

団体信用生命保険の手続きをはじめとする死後手続き・相続手続きについては、上記のようなつまずきポイントがあるため、ご自身で行おうとしたものの、やっぱり専門家に依頼することにした、という方も多いです。

当事務所では、面倒な相続手続きをまるごとおまかせできる「相続まるごとおまかせプラン」をはじめとした相続代行サービスを提供しているので、団信の手続きを含む死後手続き・相続手続き全般について代行・サポートが可能です。

団信の相続手続きを含む死後手続き・相続手続きを、当事務所にご依頼いただいた場合の主なメリットは以下のとおりです。

メリット1

死後に必要な100種類以上の手続きについて正確に把握しているため、お客様にどの手続きが必要かをご案内することが可能です。お客様の方でどのような手続きが必要かを一つずつ確認する必要はありません。

メリット2

役所や金融機関、法務局とのやり取りは基本的に当事務所が行うため、お客様が連絡をしたり、窓口に行ったりする必要はありません。

メリット3

難しい法律問題や手続きの内容についても、専門用語をできるだけ使わずにわかりやすく説明させていただきます。

メリット4

法律的・専門的な事柄はもちろん、手続きについての細かい疑問、雑多な質問、初歩的な質問についても、親切丁寧にお答えいたしますので、気兼ねなく相談していただくことができます。

メリット5

相続税の申告や、遺産分割等で税務面でのアドバイスが必要な場合は、協力先の相続に強い税理士と連携して手続きを行うので、お客様の方で別に税理士を探す必要はありません。

メリット6

弁護士や土地家屋調査士、不動産業者など他の専門家の関与が必要な場合も、当事務所の豊富なネットワークからご紹介が可能なため、別々に相談する必要はありません。

メリット7

他の専門家と協力して進める場合、情報の共有や連携はデジタルツール等を利用してしっかりと行うので、お客様の方で何度も同じ説明・やり取りをする必要はありません。

相続まるごとおまかせプランについてはこちら

団体信用生命保険の手続きについてのよくある質問

ここからは団体信用生命保険の手続きを含む死後手続き・相続手続きのご相談の際によく受ける質問を、Q&A形式で解説します。

身近な人が亡くなった後に必要な180の手続きリストはこちら

面倒な相続手続きをまるごとおまかせしたい方はこちら

各種サービスの料金案内はこちら

団信の手続き等の死後手続きに関するお悩み・ご相談は相続の専門家へ!

家族が住宅ローン完済前に亡くなった場合でも、団信に加入していれば相続人がローンを引き継がずに済みます。

住宅ローンは高額になることが多いので、返済義務があるかどうかは、相続の方針や遺産分割の内容に大きな影響を与えます。

亡くなった方に住宅ローンがある場合は、本記事を参考に早めに金融機関に連絡を取り、必要な手続きを行いましょう。

また、相続をめぐる事情は人によって千差万別であり、手続きを難しいと感じるかも人それぞれですので、団信の手続きを含む死後に必要な手続きついて、ご自身で行うのが難しいと感じている方は、お早めに死後手続き・相続手続き全般に詳しい専門家へ相談することをおすすめします。

団体信用生命保険の手続きをはじめとする死後に必要な手続きについてのご相談は当事務所で承ります。ご依頼をご検討中の方のご相談は無料です。

※記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

面倒な相続手続きをまるごとおまかせしたい方はこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069