死亡後に必要な私的年金(企業年金・確定拠出年金・個人年金等)の手続き

私的年金の手続きを忘れずに!

年金受給中・受給予定の方が亡くなった場合には、遺族の方が受け取れる様々なお金があります。

代表的なものは公的年金を受給中・受給予定の方が亡くなった場合に、一定の遺族の方が受け取ることができる遺族年金や未支給年金です。

亡くなった方の私的年金がある場合は忘れずに手続きを

また、亡くなった方が公的年金の他に、企業年金、確定拠出年金、個人年金等の私的年金にも加入していた場合、手続きを行う事で遺族の方が一時金等を受けられるケースがあります。

ここでは、企業年金、確定拠出年金を中心として死亡後に必要な私的年金の手続きについてくわしく解説するとともに、私的年金の手続きをはじめとする死後手続き・相続手続きのつまずきポイントについても解説します。

私的年金の中には遺族からの請求期限が定められているものもあるの、本記事を参考に、忘れずに請求していただければ幸いです。

私的年金の手続き等の死後手続き・相続手続きに関する無料相談実施中!

加入者死亡後の企業年金、確定拠出年金等に関する手続きをはじめとして、お客様にどのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、身近な人が亡くなった後に必要な死後手続き・相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

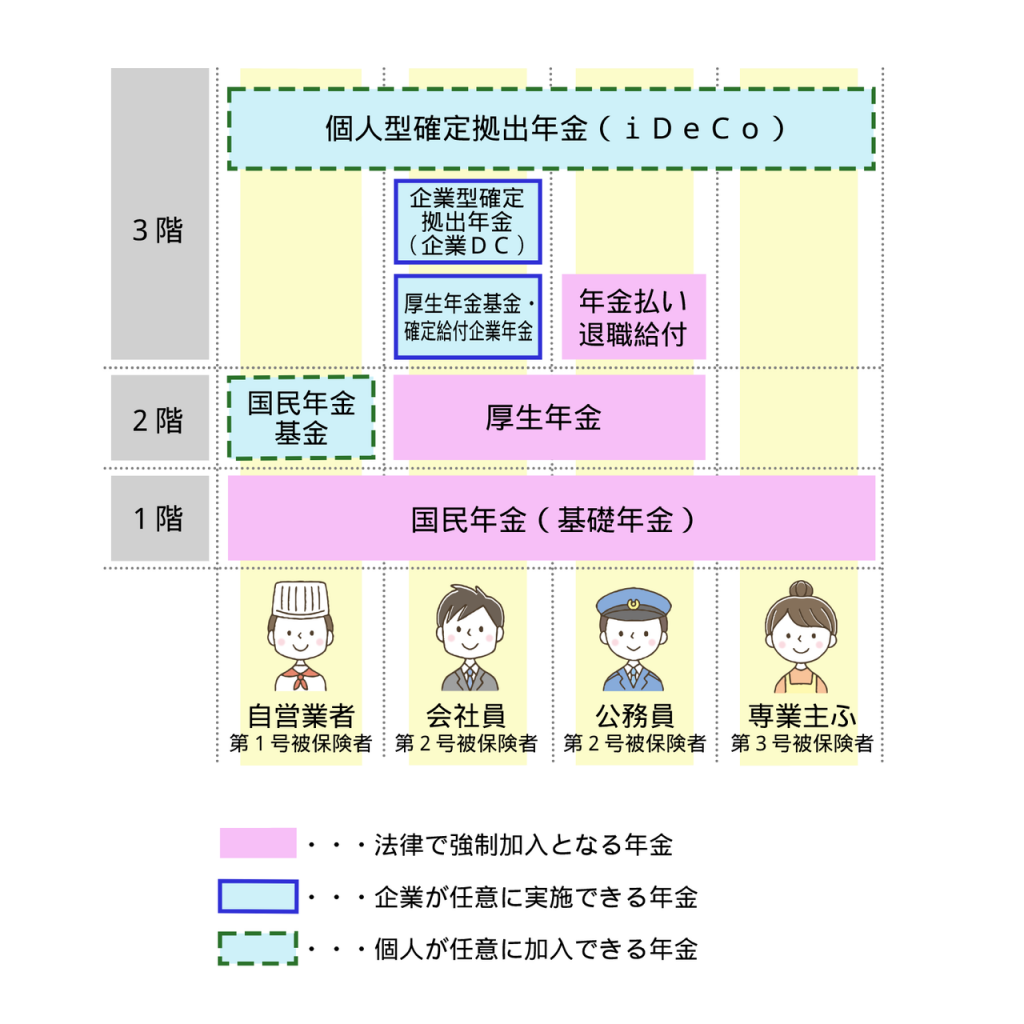

日本の年金制度の仕組み

日本の年金制度は、国民すべてが対象の「基礎年金(国民年金)」、民間企業の従業員や公務員などが対象の「被用者年金(厚生年金保険)」、企業や個人が任意に実施・加入する「私的年金(企業年金や確定拠出年金など)」の3階建てとなっています。

※私的年金部分を企業と個人に分けて4階建てと説明したり、基礎年金と被用者年金をまとめて公的年金と説明する場合もあります。

本記事では、公的年金(国民年金及び厚生年金保険)以外の年金等をまとめて「私的年金」と総称して解説します。

日本の年金制度

私的年金の種類

私的年金(企業年金及び個人年金)には、様々な種類があり、それぞれ実施先や、運用方法、給付内容等が異なります。

主な私的年金・退職給付としては以下のようなものがあります。

※クリックするとそれぞれについての詳しい解説に移動します。

・自社年金

以下、多くの方に関係する企業年金、確定拠出年金を中心に、それぞれの年金等の内容、加入者が死亡した場合の給付内容や必要な手続き等について解説します。

確定給付企業年金

確定給付企業年金(DB)とは、原則として給付額を固定した企業年金制度です。掛金は原則として企業が拠出します。

遺族給付の内容

確定給付企業年金の加入者が年金受給前、又は年金受給中に亡くなった場合、一定の遺族の方は、遺族給付金を受け取ることができます。(退職時に一時金として受け取っていた場合は遺族給付金はありません。)

遺族給付金の受取方法は、実施企業の規約にもよりますが、年金または一時金として受け取る方法を選択できます。(実施企業の規約によっては一時金でしか受け取れないこともあります。)

受け取ることができる人

遺族給付金を受給できる遺族は、以下の親族等になります。優先順位は実施企業の規約によりますが、概ね1→3の順で優先となる所が多いようです。

詳しくは(元)勤務先等にお尋ねください。

【遺族給付金を受給できる親族】

- 配偶者(事実婚含む。)

- 子、父母、孫、祖父母、兄弟姉妹

- 死亡の当時、加入者の収入によって生計を維持していたその他の親族

問い合わせ先

【受給前(在職中)に亡くなった場合】

勤務先の企業

【退職後、年金受給前に亡くなった場合】

元勤務先の企業又は企業が企業年金事務を委託している金融機関等

【退職後、年金受給中に亡くなった場合】

元勤務先の企業又は企業が企業年金事務を委託している金融機関等

請求方法

1.(元)勤務先等に連絡し、加入者が亡くなったことを伝え、遺族給付金請求手続きについての案内を取り寄せる。

2.戸籍謄本等の必要な書類を収集する。

3.届出書等の各企業所定の書類に記入の上、戸籍等の必要書類と一緒に提出する。

4.書類等に不備がなければ2週間~2か月程度で受取人の口座に入金され手続完了。

必要書類

・加入者が亡くなったことがわかる戸籍謄本等

・加入者と遺族の関係がわかる戸籍謄本等

・届出書等(各企業や委託先の金融機関所定の書類)

・生計維持関係を証明する書類(生計維持関係にあった方が請求する場合に必要)

故人と遺族の関係等によってはこのほかにも書類が必要な場合があります。くわしくは加入先にお問い合わせください。

請求期限

確定給付企業年金法には、受給権の消滅時効に関する規定がないため、時効については、民法の規定が適用されることになります。

具体的には、以下のいずれかの期間の経過により、遺族給付金の受給権は時効によって消滅してしまいます。

1. 遺族が遺族給付金を受給できることを知った時から5年間

2. 加入者の相続開始から10年間

ただし、実施企業によっては、上記の期間経過後も独自に支払いに応じる対応がされる可能性があります。

相続税の課税対象か

これまで述べた通り、確定給付企業年金の遺族給付金は、実施企業の規約に従って遺族に支払われるため、相続財産にはあたらず、遺産分割の対象にもなりません。

ただし、税法上は、みなし相続財産として相続税の課税対象となります。

公的年金と異なり、相続税の課税対象となるため、申告が必要な方は忘れずに財産として計上する必要があります。

また、亡くなった時期によって死亡退職金等の非課税枠の対象となるか否かが異なることに注意しましょう。具体的には以下の取り扱いとなります。

① 在職中など年金受給前に死亡した場合

死亡退職金等非課税枠(500万円✕法定相続人の数)の適用あり

※死亡後3年以内に支給が確定したものに限る。

② 年金受給開始後に死亡

死亡退職金非課税枠(500万円✕法定相続人の数)の適用なし

遺族給付金の相続税評価額の計算方法は以下の通りです。

【死亡一時金として受け取る場合】

死亡一時金の金額

【年金として受け取る場合(受給期間が有期の場合)】

次のうち、いずれか多い金額が評価額になります。

- 解約返戻金の金額

- 年金に代えて一時金で受け取ることができる場合の一時金の額

- 遺族が受ける年金の1年あたりの平均額×残存期間に応ずる予定利率の複利年金現価率

なお、加入者が亡くなる前に支給が確定していたが、支給される前に亡くなってしまった分の年金(未支給給付)については、相続税の課税対象となりませんが、受け取った遺族の「一時所得」として所得税の課税対象となります。

死後手続き・相続手続き代行についてくわしくはこちら

確定拠出年金

確定拠出年金(DC)とは、毎月拠出する一定の金額を加入者自ら運用し、運用の成果により将来の年金受取額が決まる年金制度です。

確定拠出年金は、掛金を拠出するのが企業か個人かによって、企業型と個人型に分かれます。

企業型確定拠出年金

企業型確定拠出年金は、企業が従業員のために掛金を拠出する企業年金の一種です。掛金の拠出は原則として企業だけですが、規約によっては従業員も任意で掛金を拠出することができます。

個人型確定拠出年金(iDeCo)

個人型確定拠出年金(愛称:iDeCo、イデコ)は、個人が自ら加入し、掛金を拠出する年金制度です。掛金の拠出元が異なること以外は、企業型も個人型も制度の概要は同じです。

亡くなった後のiDeCoの手続きについてくわしくはこちらの記事もご参照下さい。

遺族給付の内容

確定拠出年金加入者の方が、年金受給前、又は年金受給中に亡くなった場合、一定の遺族の方は、死亡一時金を受け取ることができます。(すでに一時金として受け取っていた場合は死亡一時金はありません。)

年金として受給中だった場合でも、遺族が継続して年金の形で受け取ることはできません。

受け取ることができる人

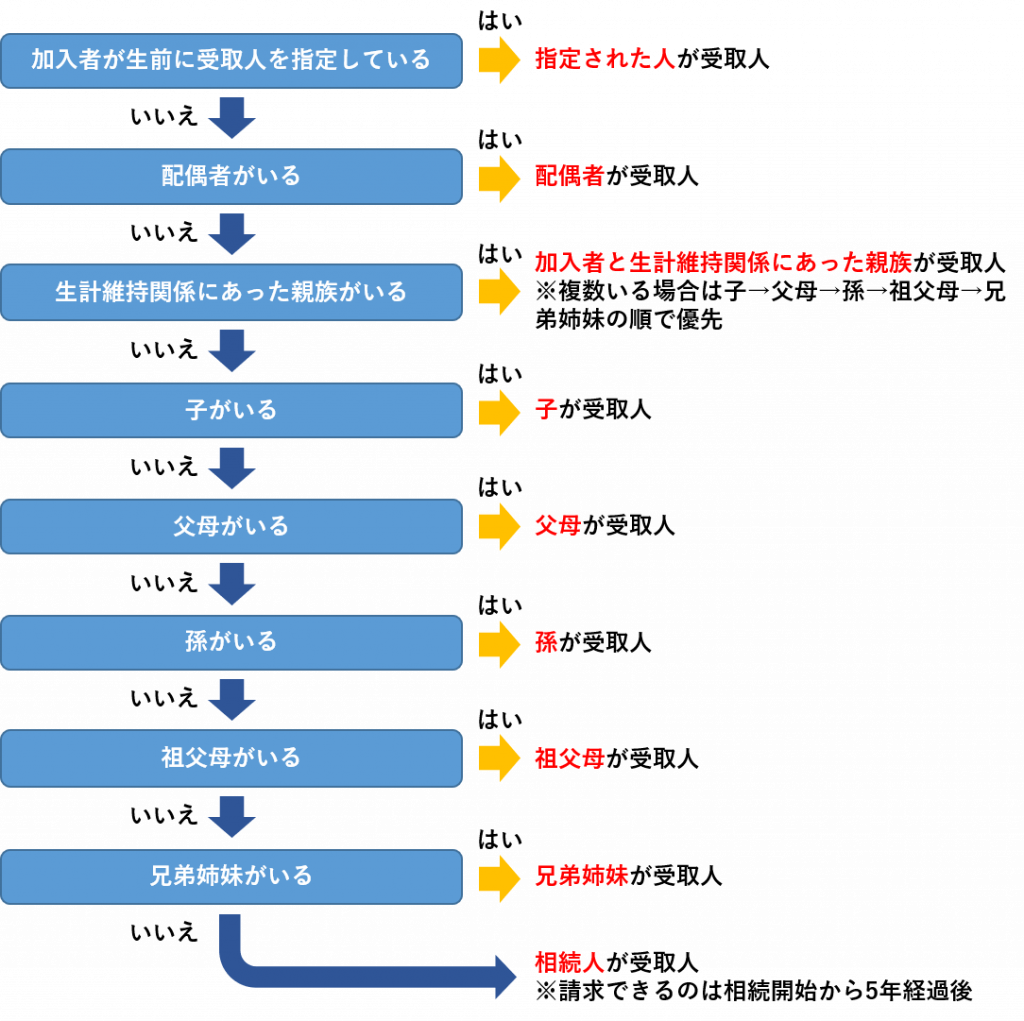

確定拠出年金の死亡一時金の受取人については、確定拠出年金法という法律で優先順位が決められています。

民法の法定相続人の順位ではないので気を付けましょう。

具体的には以下の通りです。

【死亡一時金受取人の順位】

1. 加入者が生前に指定していた受取人

2. 配偶者(事実上の婚姻関係にある方含む)

3. 加入者の死亡当時、加入者の収入によって生計を維持していた子、父母、孫、祖父母、兄弟姉妹

4. 加入者の死亡当時、加入者の収入によって生計を維持していた上記2以外の親族

5. 上記2に該当しない子、父母、孫、祖父母、兄弟姉妹

故人が受取人を指定していた場合はその方が、指定していない場合は配偶者が優先され、配偶者がいない場合は生計維持関係にあった方が優先されます。

受取人の指定をしていたかどうか不明の場合は、(元)勤務先や運営管理機関(金融機関や保険会社など)等に問い合わせて確認しましょう。

誰が受取人になるのかについては下図のフローチャートでご確認ください。

死亡一時金受取人のフローチャート

問い合わせ先

【企業型の場合】

(元)勤務先の企業又は企業が確定拠出年金事務を委託している金融機関等

【個人型(iDeCo)の場合】

故人のiDeCo口座のある金融機関や保険会社等

請求方法

1.(元)勤務先や金融機関等に連絡し、加入者が亡くなったことを伝え、死亡一時金請求手続きについての案内を取り寄せる。

2.戸籍謄本等の必要な書類を収集する。

3.裁定請求書等に記入の上、戸籍等の必要書類と一緒に提出する。

4.書類等に不備がなければ1~2か月程度で受取人の口座に入金されて手続き完了

必要書類

・受取人の印鑑証明書

・受取人のマイナンバーが確認できる書類

・裁定請求書(金融機関等所定の書類)

・加入者が亡くなったことがわかる戸籍謄本等

・加入者と遺族の関係がわかる戸籍謄本等

・代表受取人選任届(受取人が複数の場合に必要)

・生計維持関係を証明する書類(生計維持関係にあった方が請求する場合に必要)

故人と遺族の関係等によってはこのほかにも書類が必要な場合があります。くわしくは加入先等にお問い合わせください。

請求期限

確定拠出年金の死亡一時金の請求期限は相続開始後5年間です。

5年が経過した後は、後述するとおり「死亡一時金」ではなく、「相続財産」としての取り扱いとなるため、相続人からの請求により支払いを受けることができます。

遺産分割の対象か

確定拠出年金の死亡一時金は、確定拠出年金法によって受取人の順位が決まっているため、相続財産には当たらず、遺産分割の対象にもなりません。

ただし、相続開始から5年経過した後に受け取る場合は相続財産として遺産分割の対象となります。

この場合は相続人全員で遺産分割協議を行い、誰が受け取るかを決めることになります。

また、遺言書で特定の方に相続させる旨の記載がある場合は、その方が相続することになります。

相続税の課税対象か

確定拠出年金の死亡一時金は相続財産ではありませんが、みなし相続財産として相続税の課税対象となります。

ただし、確定拠出年金の死亡一時金には「500万円×法定相続人の人数」の非課税枠(死亡退職金等と同じ枠)があるため、死亡一時金等の合計金額がこの枠を超えなければ課税されることはありません。

例:法定相続人が3人の場合

非課税枠 500万円×3=1500万円

→死亡一時金等の合計額が1500万円以下なら非課税。1500万円を超える場合は超えた部分のみ課税対象。

ただし、上記の非課税枠は、相続開始から3年を過ぎた後に受け取った場合は使えなくなるため、注意が必要です。

3年経過後に受け取った場合は、受取人の「一時所得」として所得税の課税対象になります。

死後手続き・相続手続き代行についてくわしくはこちら

個人年金(個人年金保険)

個人年金保険とは、生命保険会社が提供する年金型の保険商品で、個人が生命保険会社等と任意に契約して、一定の年齢になるまで保険料を積み立て、 その後は年金として契約で定められた金額が一定期間にわたり支払われるという仕組みの保険です。

個人年金保険には主に「確定年金」「有期年金」「終身年金」の3種類があり、このうち「確定年金」については、残りの年金受取期間に応じた金額を、遺族の方が年金または一時金として受け取ることができます。

また、「有期年金」「終身年金」については、契約によって保証期間が定められている場合は、残りの保証期間に応じた金額を、遺族の方が年金または一時金として受け取ることができます。

受け取ることができる人

年金・一時金を請求できるのは、原則として契約で指定された受取人です。

請求方法や請求に必要な書類は保険会社によって異なるので、詳しくは各保険会社にお問い合わせください。

請求期限

個人年金保険契約に従って支払われる遺族の方への年金や一時金は、保険法により亡くなってから3年間請求が無い場合は時効で消滅すると定められています。

ただし、上記の期間経過後も自動的に時効消滅するわけではなく、保険会社が時効を援用しない限り権利を行使することは可能です。

保険会社は基本的に、死亡事由が自殺や保険金詐欺の疑いがある場合等事件性が高い場合以外は、3年経過後でも時効を援用せずに支払いに応じるスタンスのところが多いので、3年を過ぎてしまった場合でもあきらめずに問い合わせてみましょう。

遺産分割の対象か

個人年金保険の遺族への年金・一時金は、契約によって決まった受取人に対して支払われるものなので、相続財産にはならず、遺産分割の対象にもならないのが原則です。

ただし加入状況や規約によっては遺産分割の対象となるケースもあります。詳しくは保険会社にお問い合わせください。

相続税の課税対象か

個人年金保険の年金・一時金は、みなし相続財産として相続税の課税対象となります。

また、亡くなった時期によって死亡保険金の非課税枠の対象となるか否かが異なることに注意しましょう。具体的には以下の取り扱いとなります。

① 年金支払開始日前に死亡した場合

死亡保険金非課税枠(500万円✕法定相続人の数)の適用あり

② 年金受給開始後に死亡

死亡保険金非課税枠(500万円✕法定相続人の数)の適用なし

死後手続き・相続手続き代行についてくわしくはこちら

その他の私的年金・退職給付制度

確定給付企業年金、確定拠出年金、個人年金保険以外にも、遺族の方が給付を受けられる任意加入の年金制度や退職給付制度があります。

国民年金基金

国民年金基金とは、毎月掛金を払込み、老後の国民年金の基礎年金に上乗せ支給を行う公的な個人年金制度です。自営業者などの国民年金第1号被保険者が対象で、加入は任意です。

国民年金基金の加入者が、年金受給前や受給中に亡くなった場合、それまで支払った掛け金の額に応じて、一定の遺族に遺族一時金が支払われます。(遺族一時金が無いタイプもあります。)

また、未支給分の年金がある場合、遺族の方が未支給年金として受け取ることができます。

遺族一時金や未支給年金は相続財産ではないため遺産分割の対象にはならず、相続税や所得税の課税対象にもなりません。

遺族一時金や未支給年金を請求できるのは、亡くなった方と生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹、三親等内の親族(未支給年金のみ)の一人(優先順位もこの順番)です。

国民年金の遺族一時金や未支給年金の請求は、国民年金基金に加入者の死亡を証する書面や生計同一の証明書等を提出して行います。

遺族一時金や未支給年金の請求期限は5年なので、対象の方は下記ホームページから問い合わせ先を確認の上、忘れずに請求しましょう。

厚生年金基金

厚生年金基金は、厚生年金に上乗せして年金を支給するための制度です。

企業が厚生年金基金を設立し、厚生年金保険料の一部を国に代わって運用するという仕組みです。

かつては企業年金制度の主流として多くの企業が採用していましたが、景気低迷などの影響を受け存続が危ぶまれる基金が増えたことから、国主導で確定給付年金や企業型確定拠出年金などの他の企業年金制度への移行が進み、本記事執筆時点(2021年3月現在)ではごく少数の基金のみが存続しています。

厚生年金基金の加入者が、年金受給前や受給中に亡くなった場合、受給状況に応じて、一定の遺族に遺族給付金が支払われます。また、未支給分の年金がある場合、遺族の方が未支給年金として受け取ることができます。

厚生年金基金から支払われる遺族給付金や未支給年金は相続財産ではないため遺産分割の対象にはならず、相続税や所得税の課税対象にもなりません。

遺族給付金や未支給年金を請求できるのは、亡くなった方と生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹、その他の親族です。(優先順位は加入先の基金の規約によって異なりますが、基本的には配偶者から順に優先となります。)

遺族給付金や未支給年金の請求期限は5年なので、対象の方は各基金や企業年金連合会に問い合わせの上、忘れずに請求しましょう。

年金払い退職給付

年金払い退職給付とは、公務員及び私学教職員に、退職金を年金形式で支給する制度です。

2015年に被用者年金制度が厚生年金に一元化されたことに伴い、それまでの公務員及び私学教職員独自の加算であった職域年金相当部分に代わって、新たに民間の企業年金に相当する部分として、年金払い退職給付制度が創設されました。

対象の方が、年金受給前や受給中に亡くなった場合、加入状況に応じて、一定の遺族に一時金が支払われます。

遺族の方に支払われる一時金は相続財産ではないため遺産分割の対象にはなりませんが、みなし相続財産として相続税の課税対象になります。

遺族一時金を請求できるのは、亡くなったと生計を同じくしていた配偶者、子、父母、孫、祖父母、兄弟姉妹などです。

対象の方は地方職員共済組合や私学共済等の各団体に問い合わせの上、忘れずに請求しましょう。

財形年金貯蓄

財形貯蓄とは、勤務している会社を通じて、委託先の金融機関等へ給与の一部を積み立てる、従業員の資産形成支援のための制度です。

制度を導入するかは企業の任意であり、また勤務先に財形貯蓄制度があっても、利用するかは個人の任意です。

財形貯蓄制度には利用目的に応じて「一般財形貯蓄」、「財形住宅貯蓄」、「財形年金貯蓄」の3種類があり、このうち財形年金貯蓄は、在職中に給与天引きで積み立てた資金を、60歳以降に年金として受け取る制度です。

財形年金貯蓄制度利用者の方が、年金受給前や受給中に亡くなった場合、加入状況に応じて、一定の遺族に一時金等が支払われます。

請求できる遺族の要件や、具体的な給付の内容、請求方法等は、規約によるので、(元)勤務先や委託先の金融機関にお問い合わせの上、対象の方は忘れずに請求しましょう。

中小企業退職金共済制度

中小企業退職金共済制度とは、中小企業の従業員を対象とする退職金制度です。

加入している企業が中小企業退職金共済事業本部(中退共)と退職金共済契約を結び、毎月の掛金を負担し、従業員が退職した際に一時金又は年金払い(60歳以上で退職した場合のみ選択可能)で退職金が支払われます。

加入者の方が、在職中又は退職後に退職金を全額受給する前に亡くなった場合、加入状況に応じて、一定の遺族に残りの退職金が支払われます。

退職金を請求できる遺族は、亡くなったのが、在職中か退職後かによって異なります。

在職中に死亡した場合の退職金は、中小企業退職金共済法により請求できる方の順位が決まっていますが、退職後に死亡した場合は民法の法定相続人に退職金が支払われます。

また、支払われた退職金はみなし相続財産として相続税の課税対象となります。(ただし「500万円×法定相続人の人数」の非課税枠あり)

具体的な請求方法や請求に必要な書類等は、亡くなった時期や故人との関係によるので、下記リンク先を参考に、勤務先や中退共にお問い合わせの上、忘れずにご請求ください。

在職中に亡くなった場合

≫従業員が死亡退職したのですが、どうすればいいですか?|中退共

退職後に亡くなった場合

≫退職者が請求する前に死亡した場合は、どうすればいいですか?|中退共

小規模企業共済制度

小規模企業共済制度とは、小規模企業の経営者(個人事業主含む)や役員の方が、毎月一定の金額を積み立て、廃業時や退職時に一時金や年金形式(分割払い)で受け取るという小規模企業の経営者のための退職金制度です。

運営しているのは独立行政法人中小企業基盤整備機構(中小機構)です。

加入者の方が、積み立てた資金を全額受給する前に亡くなった場合、加入状況に応じて、一定の遺族に共済金が支払われます。

死亡した場合の共済金は、小規模企業共済法により請求できる方の順位が決まっています。(故人と生計同一関係にあった配偶者、子、父母、孫、祖父母、兄弟姉妹など)民法の法定相続人の順位とは異なるのでご注意ください。

また、支払われた共済金はみなし相続財産として相続税の課税対象となります。(ただし死亡退職金等と同枠で「500万円×法定相続人の人数」の非課税枠あり)

具体的な請求方法や請求に必要な書類等は、亡くなった時期や故人との関係によるので、下記リンク先を参考に、中小機構にお問い合わせの上、忘れずにご請求ください。

なお、上記は廃業・退職後に請求する場合、若しくは死亡と当時に廃業・退職する場合を想定していますが、個人事業主が亡くなり、共済契約を事業の後継者が引き継ぐ場合は手続きが異なります。

詳しくは下記リンク先をご確認ください。

自社年金

この他に企業によっては独自の年金制度がある場合があります。

請求できる方や請求方法についてくわしくは(元)勤務先にお問い合わせください。

死後手続き・相続手続き代行についてくわしくはこちら

私的年金の手続きその他の死後手続き・相続手続きのつまずきポイント

ほとんどの人にとって死後手続き・相続手続きを行うのは初めての経験でしょうから、思わぬところでつまづいてしまうことがあります。

そこでここでは、死亡後に必要な私的年金の手続きをはじめとする死後手続き・相続手続きを自分で行う場合につまずきやすいポイントについて解説します。

ご自身で手続きを行うか悩まれている方は参考にされてください。

また、これを読んで自分には難しそうだな・・・と感じられた方はお早めに専門家に相談することをおすすめします。

死後手続き・相続手続きのつまずきポイントについて

死後手続き・相続手続きを、ご自身で行う場合多くの方がつまずくポイントとしては、主に以下の4つが挙げられます。

1

戸籍等の必要書類を揃えたはずが、不備を指摘され、何度もやり取りをする羽目になった。

相続手続きの際は、戸籍謄本の他、遺産分割協議書や遺言書など、相続の状況によってさまざまな書類を提出する必要があります。

特に戸籍謄本については、昔のものは手書きで書かれており、判読しづらいため、すべての戸籍が揃ったと思い提出したところ、後になって金融機関から不足分の提出をお願いされてしまったという方も多いです。

また、戸籍や印鑑証明書は有効期限を設定している手続先が多いため、うっかり期限切れのものを提出してしまい、再提出が必要になってしまったというのはありがちなミスです。

不備の確認に手間取った挙句、違う書類を提出してしまい、何度もやり取りをする羽目になってしまう方も少なからずいらっしゃいます。

2

金融機関や役所の担当者に間違った案内をされても気づかない。こちらが正しいことをうまく説明できない。

相続をめぐる事情は十人十色のため、イレギュラーな事態は普通に発生します。

手続先の担当者は法律家や相続の専門家ではないことがほとんどのため、基本的にマニュアルに沿った対応しかできず、イレギュラーな事があると、確認に時間がかかったり、最悪の場合、間違った対応をされてしまう事さえあります。(本当は不要な書類を提出してくれと言われたりとか)

そのような対応をされた場合でも、間違っていることがわからなければ、指示に従わざるを得ないでしょうから無駄な手間がかかることになります。

また、仮に相手が間違っていることが明らかでも、こちらが正しい事をきちんと説明してスムーズに手続きを進めてもらうよう取り計らうのは、一般の方には難しいでしょう。

そのような要領を得ないやり取りは、思った以上に非常にストレスになるものです。

3

相続手続きや死後手続きについて相談できる人がいない。相談しても見当違いのことを言われてしまう。

相続は財産にかかわるデリケートな問題のため、わからないことがあってもなかなか他人には相談しづらいものです。

特に相続人が一人しかいない場合や、動けるのが自分一人しかいない場合は他に頼れる人もいないため、不安になることも多いでしょう。

また、相談できる方がいたとしても、相続をめぐる事情は人によって千差万別なため、自分の経験が他人には全く当てはまらないという事はよくあります。

そのため、相談をしても見当違いのアドバイスをされてしまったり、複数の人から正反対の事を言われたために余計に混乱してしまったという話もよく聞きます。

4

イレギュラーな事態が起きた場合に対応が難しい。

相続をめぐる事情は人によって異なるため、イレギュラーな事態は普通に発生します。

例えば遺言書によって相続人以外の方への遺贈がある場合、相続人の中に未成年の方や認知症で意思能力の無い方がいる場合、相続人の中に行方不明者や長年疎遠で連絡を取りづらい方がいる場合などです。

死後手続き・相続手続きについて書かれた書籍やホームページには、基本的なケースについては記載されていても、イレギュラーな事態にどのような対応が必要かまでは書かれていないことがほとんどです。

もし自分たちだけで手続きを進めようとすると、どのような手続きや対応が必要かについて、専門用語で書かれた書籍等を読み解き、理解しなければならず、大変な苦労が伴う事でしょう。

死後手続き・相続手続き代行についてくわしくはこちら

死後手続き・相続手続きの代行を当事務所に依頼した場合

死亡後に必要な私的年金の手続きをはじめとする死後手続き・相続手続きについては、上記のようなつまずきポイントがあるため、ご自身で行おうとしたものの、やっぱり専門家に依頼することにした、という方も多いです。

当事務所では、面倒な相続手続きをまるごとおまかせできる「相続まるごとおまかせプラン」をはじめとした相続代行サービスを提供しているので、私的年金の手続きを含む死後手続き・相続手続き全般について代行・サポートが可能です。

私的年金の手続きを含む死後手続き・相続手続きを、当事務所にご依頼いただいた場合の主なメリットは以下のとおりです。

メリット1

死後に必要な100種類以上の手続きについて正確に把握しているため、お客様にどの手続きが必要かをご案内することが可能です。お客様の方でどのような手続きが必要かを一つずつ確認する必要はありません。

メリット2

相続関係その他の事情によって異なる必要書類の内容や有効期限についても正確に把握しているため、不足書類の取得で手間がかかることはありません。

メリット3

これまでの相続手続きの豊富な実績から、手続先の担当者に間違った案内をされても、根拠をもって正しい対応を求めることが可能なため、余計な時間や手間がかかりません。

メリット4

年間100件以上の相続案件を担当する相続に精通した国家資格者が在籍しているため、疑問や不明点にすぐにお答えすることができます。

メリット5

法律的・専門的な事柄はもちろん、手続きについての細かい疑問、雑多な質問、初歩的な質問についても、親切丁寧にお答えいたしますので、気兼ねなく相談していただくことができます。

メリット6

相続人多数のケースや、行方不明や疎遠な相続人がいるケースなど、これまでにあらゆる相続の事例を経験しているため、イレギュラーな事態にも柔軟かつ迅速に対応することができます。

メリット7

手続きの進捗については、定期的に報告させていただきますので、安心してお仕事や家事育児等に専念できます。

相続まるごとおまかせプランについてくわしくはこちら

死亡後に必要な私的年金の手続きについてのよくある質問

ここからは死亡後に必要な私的年金の手続きを含む死後手続き・相続手続きのご相談の際によく受ける質問を、Q&A形式で解説します。

- 故人宛ての「確定拠出年金に関する重要なお知らせ(自動移換通知)」という書類があったが、どうすればいい?

-

企業型確定拠出年金の加入者資格を失っている状態ですが、手続きを行う事で死亡一時金を受け取ることができます。

故人宛に「確定拠出年金に関する重要なお知らせ(自動移換通知)」や「移換完了のお知らせ」等の郵送物が届いていた場合、遺族の方が手続きを行う事で死亡一時金を受け取ることができます。

勤務先で企業型確定拠出年金に加入していた方が離職・転職などによって加入者資格を失った場合、6か月以内に他の企業年金や個人型確定拠出年金に資産を移し換える手続きを取る必要があります。(要件を満たす方は脱退も可。)

6か月以内に手続きを行わなかった場合、その方の資産は国民年金基金連合会に移されてしまいます。(「自動移換」と呼びます。)

自動移換された後は、本来であれば加入者本人が移換や脱退の手続きを行うべきところですが、亡くなっている場合は移換・脱退はできないため、遺族の方から死亡一時金を請求することになります。

自動移管された後の死亡一時金の請求方法は、通常の場合と基本的に同じです。

詳しくは資産を預けていた金融機関や、お知らせに記載されている特定運営管理機関(レコードキーピング事業者)にお問い合わせください。

参考

- 相続税の申告で、税理士から遺族一時金や年金の死亡時点の残高がわかる書類が必要と言われた。残高証明書等を発行してもらえる?

-

金融機関等に依頼すれば評価額証明書を出してもらえます。また、一時金の場合は支払通知書等でも代用することができます。

私的年金の遺族一時金や後継年金などの遺族給付は、原則としてみなし相続財産として相続税の課税対象のため、相続税申告が必要な場合、評価額がわかる資料を税務署に提出する必要があります。

評価額がわかる資料については、給付内容等によっても異なりますが、請求手続きを行う金融機関や保険会社に「相続税の申告に使うための評価額がわかる資料」が必要なことを伝えれば、大抵のところでは該当するものを出してもらえます。

また、一時金で支払われた場合は、支払後に送られてくる支払通知書等で代用できる場合もあります。

- 私的年金の遺族一時金や年金を受け取ると相続放棄できない?

-

原則として相続放棄は可能ですが、支払われる内容に気を付けましょう。

私的年金の遺族一時金や後継年金は、基本的に故人の財産ではなく、規約等で定められた遺族の方に支払われるという性質を持つため、一時金や年金を受け取ったために相続放棄ができないという事はありません。

また、相続放棄をした後で一時金や年金を受け取っても問題ありません。

ただし、加入状況や加入先の規約によっては相続財産として扱われるケースもあるので、注意しましょう。

また、個人年金保険の一時金や年金を請求する際に、同じ会社で加入していた医療保険等の保険金や、払い過ぎた保険料の還付を請求するケースがありますが、これらは本人に対して支払われるものなので、故人の相続財産として取り扱われます。

一時金等と一緒に医療保険金や保険料等の還付を請求してしまうと、相続放棄できない可能性があるので、相続放棄する可能性がある場合は、請求内容には十分注意しましょう。

相続放棄についてくわしくはこちら

- 年金・一時金以外に死後に貰えるお金はある?

-

葬儀を行った方がもらえる葬祭費・埋葬料のほか、高額療養費や税金の還付金を貰える場合があります。

私的年金の遺族給付以外にも、亡くなった後に遺族の方が受け取れるお金があります。

代表的なものは葬祭費・埋葬料です。

故人の葬儀を行った方には、故人が国民年金加入者だった場合は自治体から「葬祭費」が、厚生年金加入者だった場合は健康保険組合等から「埋葬料」が、それぞれ支給されます。

また、人によっては「高額療養費」や所得税、住民税等の「税金の還付」を受けられる場合もあります。

いずれも期限内に必要書類を提出して請求する必要があるので、役所や税務署等に確認の上、早めに手続きを行っておきましょう。

- 私的年金の手続き以外に死後に必要な手続きはどんなものがある?

-

預貯金の解約や不動産の名義変更など100種類以上もの手続きがあります。

身近な人が亡くなった後は、私的年金の手続き以外にもたくさんの手続きが必要になります。

その数は細かいものまで含めると100種類以上にも及び、それぞれに問い合わせ先、必要書類、手続きの期限などが異なります。

すべての方が100種類の手続きが必要になるわけではないですが、普通の方でも数十種類の手続きは必要になるでしょう。

代表的な手続きとしては以下のようなものがあります。

・死亡届

・火葬(埋葬)許可申請書の提出

・運転免許証・パスポートの返還

・携帯電話の解約

・クレジットカード契約等各種契約の清算・解約

・葬祭費・埋葬料の請求手続き

・未支給年金・遺族年金・寡婦年金・死亡一時金の受給手続き

・生命保険金の請求手続き

・相続放棄

・相続人の調査(戸籍収集)

・相続財産の調査

・財産目録の作成

・遺産分割協議(遺産分割協議書の作成)

・預貯金の名義変更・解約払い戻し手続き

・株式など有価証券類の名義変更・解約手続き

・不動産の名義変更手続き(相続登記)

・所得税の準確定申告

・相続税の申告

・そのほか100種類以上の手続き

これらの中には期限が決まっているものもあり、手続きをしないことによって相続人の方が大きな不利益を被る可能性があるものもあります。

下記リンク先の記事で亡くなった後に必要な180の手続きリストを公開しておりますので、自分に必要な手続きをチェックして、期限までに忘れることなく手続きを終わらせましょう。

身近な人が亡くなった後の180の手続きリストはこちら

相続まるごとおまかせプランについてくわしくはこちら

各種サービスの料金案内はこちら

私的年金の請求手続きで困ったら専門家に相談しましょう!

本記事で解説したとおり、私的年金の手続きと一口に言っても、その内容は様々であり、故人の加入状況によって問い合わせ先は異なります。

特に故人がいくつもの所から年金払いで給付を受けていた場合は、支給されている内容や問い合わせ先を確認するだけでも一苦労でしょう。

本記事を参考にして、通帳等の記録から一つづつ確認すればご自身で手続きを行うことも可能だとは思いますが、数が多く手に負えないと感じられたら、お早めに死後手続き・相続手続き全般に詳しい専門家へ相談することをおすすめします。

私的年金の手続きをはじめとする死後に必要な手続きについてのご相談は当事務所で承ります。ご依頼をご検討中の方のご相談は無料です。

※記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら