知らないと600万円の損!?相続不動産売却時の空き家特例を活用する方法

相続した空き家を売却したい・・・

親から実家不動産を相続したものの、現状空き家であり、今後居住や賃貸の予定もない場合は、今後の負担を考えて売却を考える方が多いでしょう。

この売却の際にある特例の適用を受けることで最大600万円もの節税効果を受けることができることをご存知でしょうか?

空き家をお得に売却する方法とは?

本記事では、相続した空き家を売却する際に利用したい「空き家特例」について、特例を受けるための条件や手続きについて解説します。

相続手続き・不動産売却に関する無料相談実施中!

相続不動産の売却や、売却の前提として必要な相続登記をはじめとする相続手続きについて、どのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、相続不動産の売却や身近な人が亡くなった後に必要な相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続不動産売却時の空き家特例とは

不動産を売却した際には譲渡所得(取得時の価格と売却時の価格の差額、儲け)に対して税金(所得税及び住民税)が課税されます。

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例(通称:空き家特例)は、一定の条件を満たした空き家を売却した場合に、譲渡所得から最大3,000万円を控除できるという制度です。

譲渡所得税の税率は約20%(所得税15%、住民税5% ※長期譲渡所得の場合)です。

例えば取得価格1,000万円の不動産を5,000万円で売却できた場合、本来であれば譲渡所得4,000万円×20%=800万円を納めなければなりません。

そこで空き家特例を利用した場合、(譲渡所得4,000万円-特別控除3,000万円)×20%=200万円の納税で済むため、600万円も得することになります。

なお、譲渡所得の税率は、2037年までは本来の所得税額に復興所得税が上乗せされるため、厳密には下表のとおりとなります。

<譲渡所得の税率>

| 所得区分 | 所得税 | 住民税 | 合計 |

|---|---|---|---|

| 短期譲渡所得 (所有期間5年以下) | 30.63% | 9% | 39.315% |

| 長期譲渡所得 (所有期間5年超) | 15.315% | 5% | 20.315% |

空き家の現状と放置した場合のリスク

総務省の平成30年住宅・土地統計調査によると、1998年から2018年までの20年間で、空き家の総数は576万戸から846万戸と1.5倍に増えています。

空き家は放置すると老朽化による倒壊や保安上の危険、周辺の住環境の悪化等が発生する恐れがあるため、現在、国家的な課題の一つとなっています。

そこで空き家の発生を抑制する対策の一つとして、2016年(平成28年)に空き家特例が創設されました。

空き家を放置した場合、所有者視点で見ると次のようなリスク・デメリットがあります。

●空き家の倒壊等により他人を負傷させてしまった場合、被害者から損害賠償請求を受ける可能性がある。

●空き家に放火されるなどして失火した場合、管理責任を問われ、損害賠償請求を受ける可能性がある。

●空き家に不法在住者が住み着いたり、犯罪に利用されるなどして治安や住環境が悪化した場合、近隣住民から苦情を受ける可能性がある。

●空き家が周辺に悪影響を及ぼしている場合、行政から指導・勧告・命令を受けたり、行政代執行の費用を請求される可能性がある。

●「特定空き家」に指定されると固定資産税が6倍になる可能性がある。

いずれも大きなリスク・デメリットですが、中でも固定資産税が6倍になる可能性があるというのは気になる方も多いかもしれません。

以下、この点についてくわしく解説します。

空き家を放置すると固定資産税が6倍になる!?

土地に課税される固定資産税は、土地上に居住用不動産が建っている場合、本来の税額から最大6分の1まで減額されるという優遇措置(住宅用地の特例)があります。

そのため、誰も住まなくなった古い空き家でも、固定資産税の負担を抑えるために取り壊さずに放置されるケースも見られました。

しかし2015年に施行された「空家等対策の推進に関する特別措置法」(通称:空き家対策特別措置法)によって、管理等が不十分で倒壊の危険があるなど、一定の空き家については「特定空き家」として指定されることになりました。

「特定空き家」に指定された場合、その空き家が建っている土地については固定資産税の優遇措置を受けることができません。住宅用地の特例による軽減率は、固定資産税について6分の1(敷地面積200㎡を超える部分は3分の1)、都市計画税について3分の1です。

つまり、空き家を放置した結果「特定空き家」に指定されてしまうと、固定資産税の負担が最大6倍に、都市計画税の負担が最大3倍になる可能性があります。

倒壊や失火等のリスクがある上に、固定資産税の軽減も受けられないとなれば、空き家を放置しておくメリットは何もありません。

相続したものの、今後も誰も住む予定がない実家不動産等については、早々に売却してしまった方がいいでしょう。

そして売却の際に「空き家特例」の適用を受けることができれば、売却後により多くのお金を手元に残すことができます。

相続不動産の売却時に空き家特例の適用可否が重要な理由

ほとんどの方にとって、不動産を売却する際に一番気になるのは「どれだけ高く売れるか」という点ではないでしょうか。

確かに生前に自分で購入した不動産を売却する場合はそれでいいかも知れません。

というのも、都心等の一部の地域を除いて、購入時から短期間で大幅に値上がりすることは稀だからです。

また、値上がりしたとしても、自分の住んでいる自宅(マイホーム)を売る場合は、譲渡所得から3,000万円を控除できるという特例があるためです。(マイホーム特例。詳しくは後述します。)

しかし、相続した不動産を売却する場合、譲渡価額(売却金額)から控除できる取得費は、被相続人が取得した金額になります。相続したときの時価等ではありません。

被相続人自身も相続によって取得していた場合は、さらにその前の方が取得した際の金額になります。その方も相続で取得していた場合はさらにその前・・・とさかのぼります。

先祖代々引き継いできたという土地であればもちろんですが、一世代前であっても被相続人が不動産を取得した時期が50年以上前であるということも珍しくなく、今の相場から比べると信じられないくらい安い値段で購入していることがほとんどです。

また、そこまで取得時期が古くない場合でも、取得時の価格がわかる資料(売買契約書や領収書など)を紛失してしまっていて、取得費がわからないというケースも多いです。

取得費が不明な場合や取得価格が譲渡価額の5%よりも少ない時は、譲渡価額の5%を取得費(概算取得費)として控除できますが、残りの95%に対しては課税されてしまいます。

例えば、相続した空き家を3,000万円で売却できた場合、取得費が不明であれば3,000万円の95%である2,850万円に対して課税されるため、約570万円もの税金を支払わなくてはならず、結局手元には2,430万円のお金しか残りません。

ところが、同じ物件を空き家特例の適用要件を満たした上で2,800万円で売却すれば、税金は1円も納める必要はありません。(特例の適用を受けるためには確定申告が必要になります。)

手元には2,800万円のお金が残ります。

空き家特例のことを何も知らない方であれば、当然2,800万円より3,000万円で売却する方を選ぶでしょうが、手元に残る金額を考えると実は大きく損をしてしまう可能性があるのです。

相続した不動産、特に空き家になった実家不動産を売却する際は、目先の売却額だけではなく、空き家特例等の適用を受けて売却できるかを検討する必要があります。

そのためには、法務や税務の専門家と連携していて、売却の方法や特例適用の条件についても熟知している不動産会社を探して売却を依頼することが重要になります。

相続の専門家チームによる不動産の売却サポートはこちら

空き家特例の制度概要

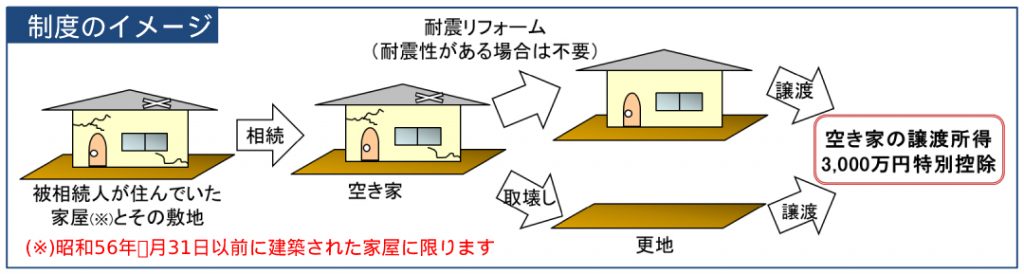

相続不動産売却時の空き家特例は、地震による倒壊等の恐れのある老朽化した建物を無くすことを目的とした制度です。

そのため特例の適用対象となるのは、昭和56年5月31日以前に建築された家屋とその敷地に限ります。

また、売却の際は建物を取り壊して更地にするか、耐震リフォームを行ってから譲渡する必要があります。

特例の適用を受けるためには、売却した翌年の確定申告の期限内(原則として2月16日から3月15日の間)に申告が必要です。

その他にも特例を受けるためには様々な条件を満たす必要があります。

以下、詳しく解説します。

空き家特例を受けるための条件とは?

空き家特例は、売却する不動産が空き家である以外にも適用条件があります。

条件には、相続開始時点で満たしていない場合はそもそも対象外となる前提条件と、相続してから売却時までに満たすべき条件があります。

条件を一つでも満たさない場合、特例の適用を受けることはできないのでご注意ください。

相続開始時点で満たすべき条件

空き家特例の適用を受けられるのは、「被相続人居住用家屋」及びその敷地に限ります。

相続開始時点で以下の条件に当てはまらない不動産については、「被相続人居住用家屋」に該当しないため、そもそも特例の適用を受けることができません。

Point1

昭和56年5月31日以前に建築された家屋であること

空き家特例には、耐震性の基準が緩い時代に建てられた建物を無くす目的があるため、適用の対象となるのは新耐震性基準適用前の昭和56年5月31日以前に建築された建物とその敷地です。

Point2

区分所有建物でないこと

マンションなどの区分所有建物は空き家特例の対象外とされています。

特例の適用を受けられるのは原則として戸建て住宅の売却に限られます。

Point3

被相続人が一人暮らしだったこと

空き家特例は、空き家をなくすことを目的としているので、対象の不動産で亡くなった方が一人暮らししていたこと(=相続開始によって空き家になったこと)が条件になります。

配偶者や子供など、相続開始時点で被相続人と同居している人がいた場合、空き家特例の適用を受けることはできません。

※ただしこの場合は、後述する「マイホーム特例」の適用を受けられる可能性があります。

また、以前は相続開始の直前まで被相続人が家屋に居住していた場合のみ対象とされていました。

しかし平成31年度税制改正により、被相続人が老人ホーム等に移っており、相続開始の直前には当該家屋に居住していなかった場合も、一定の要件を満たせば適用対象となりました。

この場合は、以下の要件を満たす必要があります。

1.被相続人が老人ホーム等に入所した時点で要介護・要支援認定を受けており、かつ、相続の開始の直前まで老人ホーム等に入所をしていたこと。

2.被相続人が老人ホーム等に入所をした時から相続の開始の直前まで、その家屋について、被相続人による一定の使用(物品の保管など)がなされ、かつ、事業用、貸付用、被相続人以外の者の居住用に使用されていないこと。

親が老人ホームに移った後に親族を住まわせた場合や、他人に賃貸していた場合は残念ながら特例の適用対象から外れてしまいます。

相続の専門家チームによる不動産の売却サポートはこちら

相続開始から売却時までに満たすべき条件

相続開始時点で、上記3つの条件をすべて満たす家屋及びその敷地については、以下の条件をすべて満たしたうえで売却をすれば特例の適用を受けることができます。

Point4

空き家を相続した人が売却すること

空き家特例は、相続により空き家を取得した方自身が売却した場合に限り適用可能です。

空き家を相続した方から、贈与や二次相続により空き家を取得した場合は、売却しても特例の適用を受けることはできません。

Point5

売却代金が1億円以下であること

空き家特例には売却代金の上限があり、売却代金が1億円を超える場合には特例を受けられません。

共同相続した場合など、共有不動産を売却する場合は、特例を受ける方の受取金額ではなく、不動産全体の売却代金で判定されるので気を付けましょう。

また複数年に分けて売却した場合でも、合算して判定されるため、合計額が1億円を超えた場合は特例の適用を受けることはできません。

Point6

家屋を取り壊して、又は耐震リフォームをして売却すること

先に述べたとおり、空き家特例は旧耐震性基準時代の建物を無くすことを目的としているため、売却の際には、家屋を取り壊して更地の状態で売るか、建物に耐震リフォームを行った上で売ることが条件です。

耐震リフォームには通常100万円以上の費用がかかり、またそこまで費用をかけたところで古い家屋の価値が上がることはほとんどないため、実際には取り壊して更地で売却することがほとんどでしょう。

気を付けたいのは、取り壊しの時期は必ず売却(譲渡)の前でなくてはならないという点です。

特に不動産業者へ売却する場合、知り合いの解体業者を使って安く解体できるので、現況(家屋付)のまま売却して欲しい(その分売却代金を少し値引きして欲しい)という条件を提示されることがあります。

しかし特例の適用を受けるなら、必ず売却(代金決済)前に取り壊すことを条件として交渉しましょう。

※2024年以降の売却については、引き渡し後、翌年2月15日までに買主が取り壊せば特例の適用が受けられるようになります。

なお、すでに家屋に耐震性がある場合(耐震基準に適合していることの証明がある場合)は、耐震リフォームは不要です。

Point7

相続開始日から3年後の年末までに売却すること

空き家特例の対象になるのは、相続開始日から3年を経過する日の属する年の12月31日までに行われた譲渡です。

たとえば令和元年4月1日に相続が発生した場合、令和4年12月31日までに空き家を売却した場合、特例を適用できます。

また、現在のところ(2023年時点)、特例の適用期間は2027年(令和9年)12月31日までとなっているため、この期間内に売却する必要があります。

※期間はこれまで何度か延長された経緯があるため、今後、延長される可能性はあります。

いずれにしても、売却活動に時間がかかると期限切れになってしまう可能性があるので、売却するつもりであれば早めに動いた方がいいでしょう。

Point8

相続の時から譲渡の時まで空き家であること

相続開始から譲渡(売却)のときまでに、対象家屋及びその敷地が事業用、貸付用又は居住用に使用された場合は、特例の適用を受けることはできません。

一時的であっても、誰かが家屋に住んだり、あるいは家屋取り壊し後に駐車場として貸してしまった場合は、適用を受けられなくなってしまいます。

売却するまでの間だけでも有効活用しようとして下手に賃貸等をしてしまうと、かえって損してしまう可能性があるので気を付けましょう。

Point9

親子・夫婦など特別な関係がある人への売却でないこと

親子や夫婦など特別の関係がある人に対して売却した場合は、特例の適用を受けることはできません。

特別の関係には、生計同一親族、家屋を売った後その売った家屋で同居する親族、内縁配偶者、特殊な関係のある法人なども含まれます。

相続の専門家チームによる不動産の売却サポートはこちら

空き家特例とマイホーム特例(3,000万円特別控除)の違い

空き家特例は不動産を売却した際の譲渡所得から最大3,000万円を控除できるという制度ですが、同様の制度として「マイホーム特例」があります。

「マイホーム特例」とは、「居住用財産を譲渡した場合の3,000万円の特別控除の特例」のことです。

その名のとおり自分の住んでいる家屋及びその敷地(マイホーム)を売却した際の譲渡所得から最大3,000万円を控除できるという制度です。

マイホーム特例は、対象の家屋に住まなくなった日から3年後の年末までに売却しなければならない等の条件はありますが、空き家特例とは違い相続開始の前後を問わずに利用することができます。

相続開始時点で対象不動産に被相続人以外の居住者がいる場合、空き家特例の適用を受けることはできませんが、その居住者が不動産を相続したうえで売却すれば、マイホーム特例の3,000万円控除の適用を受けることができます。

相続した不動産の売却を検討している場合は、誰が不動産を相続するかによって売却後の手取り金額が大きく変わる可能性があるので、遺産分割協議の段階で専門家に相談の上、適切に分割することをおすすめします。

マイホーム特例と空き家特例は併用して適用することが可能ですが、同一年内に併用する場合、2つの特例を合わせて3,000万円が控除限度額となります。

また、マイホーム特例の適用を受けた場合、その年・翌年・翌々年まで、他の不動産を売却した際にマイホーム特例等の適用を受けることはできず、住宅ローン控除の適用を受けることもできません

一方、空き家特例にはそのような制限は無いため、マイホーム特例や住宅ローン控除等と併用して適用を受けることができます。

相続の専門家チームによる不動産の売却サポートはこちら

空き家特例とその他の特例の適用関係

相続税の申告の際や、相続した不動産を売却する際には、空き家特例やマイホーム特例以外にも大きな減税効果のある特例があります。

以下では、これらの特例と空き家特例との関係について解説します。

空き家特例と小規模宅地等の特例は併用可能

小規模宅地等の特例とは、被相続人が居住用や事業用として使用していた土地について、一定の要件を満たす人が相続した場合、相続税評価額を最大80%減額できる特例制度です。

空き家特例と小規模宅地等の特例は併用適用が可能です。

自宅の場合、①配偶者、②同居親族、③持ち家を所有していない親族が自宅の敷地を相続した場合(「家なき子特例」と言います。)に小規模宅地等の特例を受けられます。

※③の家なき子特例は①②がいない場合のみ適用可

ただし、空き家特例の適用を受けるためには同居親族がいないことが条件の一つであり、配偶者が別居しているケースもほぼないと思われます。

実際に空き家特例と小規模宅地等の特例を併用適用するケースとしては、③の家なき子特例のケースがほとんどでしょう。

なお、家なき子特例の適用を受けるためには、空き家を相続した人が、相続開始前3年以内に持ち家を所有したことがなく、配偶者や一定の親族等の持ち家に居住したこともない事が要件になります。(相続開始前の3年間賃貸暮らしであればOKということ。)

また、少なくとも相続税の申告期限(相続開始から10か月後)までは、相続した不動産を所有していることも要件となるため、相続してからすぐに売却してしまわないよう注意しましょう。

小規模宅地等の特例についてくわしくはこちらをご覧ください。

空き家特例と相続税の取得費加算の特例は併用不可

相続によって不動産を取得した方が相続税を納めていれば、その不動産を売却した際の譲渡額から、その方が支払った相続税額を取得費として控除することができます。

これを「相続税の取得費加算の特例」と言います

しかし空き家特例と取得費加算の特例は、併用して適用することはできません。

したがって双方を比較し、より節税効果の高い特例を選択して適用することになります。

ただ、相続税の取得費加算の特例は、相続税を納めていることが条件です。

売却代金が1億円を超える場合や、支払った相続税が3,000万円を超える場合は、取得費加算の特例を選択すべきですが、相続税を支払っていない場合や、納税額が少ない場合など、多くの場合は空き家特例を適用した方が節税できるでしょう。

相続の専門家チームによる不動産の売却サポートはこちら

空き家特例の裏技?遺産分割のやり方次第で600万円以上節税できることも

空き家特例の3,000万円控除は、適用の条件さえ満たせば、対象者毎に何人でも適用することが可能です。

これをうまく利用すれば600万円以上の節税メリットを受けることも可能です。

例えば、一人暮らしの親が亡くなり子供2人で空き家を共有相続した場合、相続人ごとに空き家特例を利用できるので、それぞれの譲渡所得から最大3,000万円ずつ控除することができます。

2人合わせて最大6,000万円の控除を受ければ、1,200万円もの減税になります。3人の場合は最大9,000万円の控除、1,800万円もの減税になります。

※2024年以降の売却については、相続人の数が3人以上の場合は、控除額が一人あたり2,000万円までとなります。

遺産分割の際には、特定の方が不動産を単独取得して、他の方は預貯金等の他の財産を多く貰う事で調整することが多いです。

しかし相続後に不動産の売却を予定している場合は、共有相続して売却した方が、より大きなメリットを受けられる可能性があります。

ただし、共有名義で相続した不動産は、基本的に共有者全員の同意がないと売却をすることはできません。

共有者の一人でも売却に反対すれば空き家を処分できなくなるため、遺産分割協議後に気が変わった方がいると非常に困ることになります。

空き家特例による節税効果を最大限に活かすつもりであれば、遺産分割協議の段階で、相続手続きや相続不動産の売却に精通した専門家に相談の上、空き家を売却することを前提に話を進めることをおすすめします。

相続の専門家チームによる不動産の売却サポートはこちら

空き家特例の適用を受けるためには確定申告が必要

空き家特例の適用を受けるためには、空き家を売却した年の翌年に確定申告を行う必要があります。

空き家特例の適用を受けるためには、通常の必要書類の他に、不動産の所在地の自治体から「被相続人居住用家屋等確認書」を取得して、申告書に添付する必要があります。

確定申告及び被相続人居住用家屋等確認書の請求の際の必要書類についてくわしくは以下のとおりとなります。

更地にして売却した場合と、耐震リフォームをして売却した場合では、必要な書類が異なるのでご注意ください。

空き家特例を受ける際の確定申告の添付書類

■確定申告の際に必要な書類

・譲渡所得の内訳書(確定申告書付表兼計算明細書)〔土地・建物用〕

・登記全部事項証明書(登記簿謄本)

・被相続人居住用家屋等確認書(売却した不動産の所在地の市区町村に請求する)

・売買契約書の写し(売却代金が1億円以下であることがわかるもの)

■被相続人居住用家屋等確認書の申請の際に必要な書類

【共通して必要な書類】

・売買契約書の写し

・被相続人の住民票除票

・相続人の住民票(譲渡日以降に発行されたもので、相続開始の直前から譲渡時までの住所がわかるもの)

・以下の書類のいずれか

- 電気またはガスまたは水道の使用中止日が確認できる書類

- 宅地建物取引業者が行った広告書面の写し(家屋ごと売却する場合は「現況空き家」または「取壊し予定あり」と表示があるもの、取り壊して売却する場合は「現況空き家」かつ「取壊し予定あり」と表示があるもの)

- 上記2点に代えて、相続開始から譲渡までの間、当該家屋が事業用、貸付用、または居住用に供されていなかったことが確認できる書類

【耐震リフォームをして売却した場合に必要な書類】

・耐震基準適合証明書又は建設住宅性能評価書の写し

【建物を取り壊して売却した場合に必要な書類】

・家屋取壊し後の閉鎖事項証明書(閉鎖謄本)

・更地であることが分かる写真

【被相続人が老人ホーム等に入所していた場合に必要な書類】

・被相続人の介護保険の被保険者証の写しなど、要介護・要支援認定を受けていたことを証する書類

・老人ホーム等への入所時の契約書の写し等、被相続人が相続開始直前において老人ホーム等に入所していたことを証する書類

・以下の書類のいずれか

- 電気またはガスまたは水道の契約名義と使用中止日が確認できる書類

- 老人ホーム等が保有する被相続人の外出・外泊等の記録

- 上記2点に代えて、老人ホーム等入所後から相続開始までの期間において、被相続人が家屋を一定程度使用し、かつ、事業用、貸付用、被相続人以外の居住用に供されていなかったことが確認できる書類

※事情によってはこのほかの書類が必要になることもあります。

必要書類についてくわしくは以下の国税庁ホームページ及び国土交通省ホームページをご覧ください。

≫空き家の発生を抑制するための特例措置について(PDF)|国土交通省

相続の専門家チームによる不動産の売却サポートはこちら

空き家特例についてのよくある質問

ここからは空き家特例についてよく受ける質問を、Q&A形式で解説します。

相続の専門家チームによる不動産の売却サポートはこちら

各種サービスの料金案内はこちら

相続不動産の売却を検討中の方は相続の専門家に相談しましょう!

空き家を放置すると、周辺の方に迷惑をかけてしまうほか、固定資産税の額が上がってしまう可能性があるなどのデメリットがあります。

また、空き家特例の適用期間は相続開始から3年後の年末までとなっているので、今後も使用予定がなければすみやかに売却を行うべきです。

ただし、普通の不動産仲介会社に問い合わせても、空き家特例について熟知した担当者がいることはほぼありません。

空き家特例は一人当たり最大600万円もの節税効果のある特例ですので、適用要件を満たさずに売却してしまうと大きな損失につながります。

確実に特例の適用を受けつつ、遺産分割や相続手続きでのトラブルを避けるためには、相続に精通した専門家が関与することが重要です。

相続に精通した専門家と相続物件の売却に強い不動産会社が連携することで、円満な相続と不動産売却のお手伝いが可能ですので、今後相続が発生する可能性のある方や、空き家となった不動産をすでに相続している方は、一度専門家にご相談ください。

空き家になった不動産の売却や、今後空き家になるかもしれない不動産についてのご相談は当事務所で承ります。ご依頼をご検討中の方のご相談は無料です。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

相続の専門家チームによる不動産の売却サポートはこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら