相続登記の期限は3年!過ぎそうな場合の対応策も解説

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

「相続登記の期限はいつまで?」「期限を過ぎた場合の罰則は?」

相続登記が必要なことはわかっているけどなんとなく放置してしまっている…こんな方は意外に多いものです。

しかし相続登記には期限があるため、そろそろ重い腰を上げないとまずいかもしれません。

また、期限が迫っている方は、今からやって間に合うのか、間に合わない場合の対応策はあるかについても気になるところですよね。

この記事では、相続登記の期限や期限を過ぎた場合のペナルティについて、一般的な知識だけでなく、相続のケース別に具体的に解説します。

また、期限を過ぎそうな場合や過ぎた場合の対応策についても、実際のところどうするのが望ましいかを含めて相続実務の専門家の視点からわかりやすく解説します。

この記事を読めば、「自分のケースではいつまでに行えばいいか」「罰則を受けないためにはどうすればいいか」がわかります。

相続登記に手を付けられていない方は、この記事を読んで、すみやかに取りかかるきっかけにしてください。

相続登記の期限は3年・罰則もあり

亡くなった人の不動産を相続した場合に行う相続登記には期限があり、原則として「相続により不動産を取得したことを知った日から3年以内」に行う必要があります。

期限内に登記を行わなかった場合、10万円以内の過料(金銭的な制裁)が科されるという罰則もあります。

以前は相続登記を行うかどうかは任意でしたが、手続きを放置されてしまうことも多く、社会的に問題となっていたため、2024年4月から義務化されました。

以下、くわしく解説します。

「亡くなった人の相続税の申告が必要な場合は、相続税の申告期限内(相続開始後10か月以内)に相続登記も終わらせる必要がありますか?」という質問を受けることがよくあります。

相続税の申告と登記申請は連動しないため、この場合でも相続登記の期限は3年以内で変わりありません。

しかし、早めに終わらせた方がいいのは間違いないので、相続税の申告ができる段階になったら速やかに相続登記も行っておくべきです。

2024年4月1日から相続登記は義務化された

以前は相続登記を行うどうかは任意でしたが、2024年4月1日から義務化されました。

相続登記が義務化された背景には、「所有者不明土地」の問題が大きく影響しています。

相続登記による名義変更がされない限り、登記簿上の所有者は亡くなった人のままです。

その状態が長年続くと、誰が本当の所有者かわからない「所有者不明土地」となってしまいます。

現在、所有者不明土地は国土全体の24%にも及ぶと言われており、周辺の環境悪化や民間取引・公共事業の阻害を引き起こす深刻な問題となっています。

そこで、この所有者不明土地問題を解消するために不動産登記法が改正され、相続登記が義務化されることになりました。

期限内に登記をしないと最大10万円の過料が科される

相続登記を3年の期限内に行わなかった場合、「10万円以内の過料」が科されます。

相続登記の義務化に伴い、制度の実効性を高めるために罰則が定められました。

「10万円以内」というのは「最大10万円」という意味であり、必ず10万円が科されるというわけではありません。

過料の金額について明確な基準は今のところありませんが、同様の過料制度がある商業・法人登記の例からすると、放置した期間の長さにより金額が変わることが考えられます。

過去の相続も義務化の対象

相続登記の義務化の対象には、制度開始後に発生した相続だけではなく、2024年4月の制度開始より前に発生した相続も含まれます。

ただし、過去の相続についてはすで3年を経過しているケースも多いため、「相続により不動産を取得したことを知った日から3年以内」か「改正法施行日(2024年4月1日)から3年以内」のいずれか遅い方が期限となります。

ケース別に解説・いつまでに登記すればいい?

相続登記の期限は、原則として「相続により不動産を取得したことを知った日から3年以内」ですが、相続発生の時期や取得した事情により考え方が異なります。

具体的には下記のとおりです。

| 誰が? | いつまでに? | |

| ① | 相続により不動産を取得した相続人 | 「自分が相続により不動産を取得したことを知った日」から3年以内 |

| ② | 相続登記の義務化以前に発生した相続により不動産を取得した相続人 | 「自分が相続により不動産を取得したこと知った日」または「改正法施行日」のどちらか遅い日から3年以内 |

| ③ | 遺産分割協議により不動産を取得した相続人 | 遺産分割協議が成立した日から3年以内 |

以下、ケース別に具体的にいつまでに登記をすればいいか解説します。

①相続により不動産を取得した相続人

2024年4月1日以降に発生した相続により不動産を取得した場合、「相続により不動産を取得したことを知った日から3年以内」に登記しなければなりません。

「相続により不動産を取得したことを知った日」については、人により異なります。

具体的には、「亡くなったこと、自分が相続人であること、遺産に不動産があること」をいつ知ったかにより最短の期限が変わってきます。

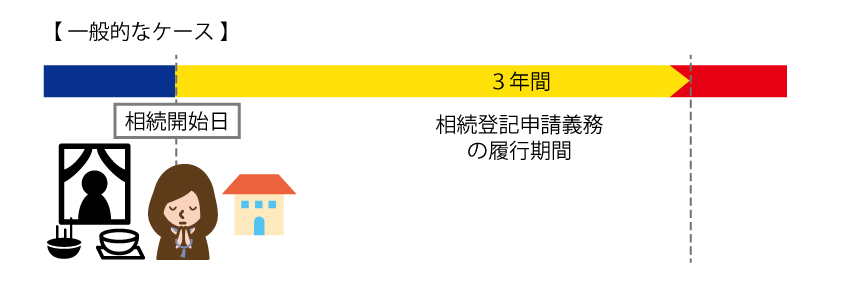

一般的なケース

一般的な家庭であれば、亡くなったことはその日には知るでしょうし、不動産を所有していたことも知っているでしょうから、「相続開始日から3年以内」が期限と考えればいいでしょう。

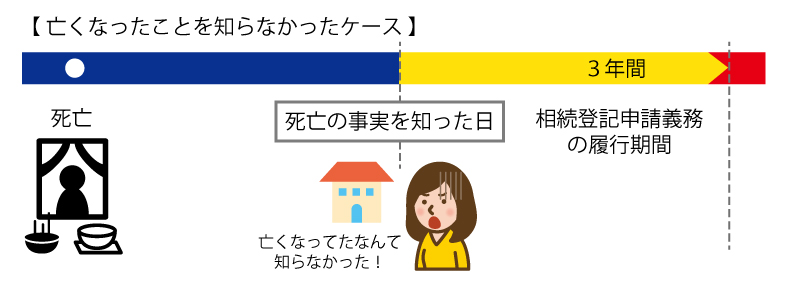

亡くなったことを知らなかったケース

亡くなった人と疎遠だった場合は、相続開始後しばらく経ってから死亡したことを知るケースもあります。

この場合は「死亡の事実を知った日から3年以内」が最短の期限になります。

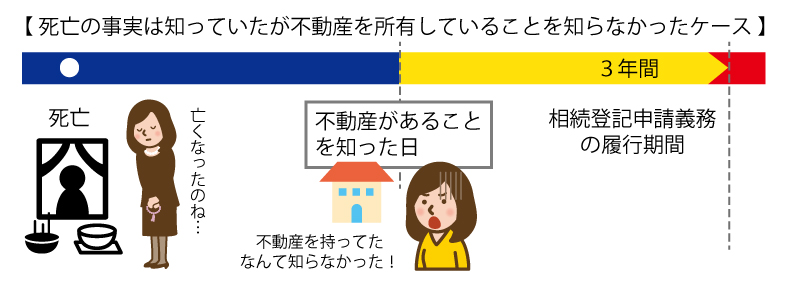

亡くなったことは知っていたが不動産を所有していることを知らなかったケース

故人が自宅以外の不動産を持っている場合、「亡くなったことは知っていたが、後から故人が不動産を所有していることが発覚した。」ということもあり得ます。

山林や農地、共有の土地など固定資産税の納税通知書が届かないケースが典型例です。

この場合は「被相続人が不動産を所有していたことを知った日から3年以内」に登記すれば大丈夫です。

先順位の相続人が相続放棄をした結果、相続人になったケース

先順位の相続放棄した結果、自分が相続人になるケースというのもあります。

被相続人(亡くなった方)の子供が相続放棄した結果、被相続人の兄弟が相続人になるケースが典型例です。

この場合は、「先順位の相続人が相続放棄した事を知った日から3年以内」が最短の期限になります。

②相続登記の義務化以前に発生した相続により不動産を取得した相続人

2024年4月1日の改正法施行より前に発生した相続についても、義務化の対象です。

ただし、この場合は相続による不動産取得の事実をいつ知ったかによって考え方が異なります。

具体的には以下のとおりです。

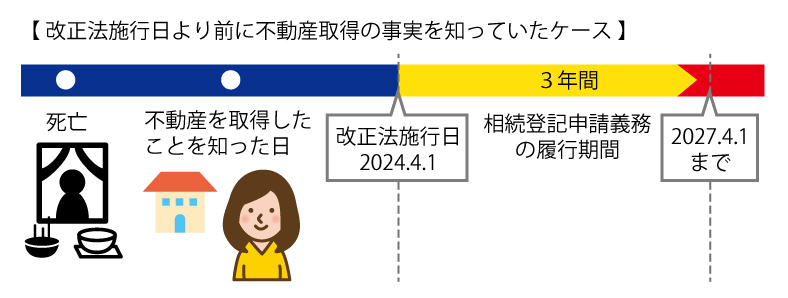

改正法施行日(2024年4月1日)より前に不動産取得の事実を知っていたケース

「亡くなったこと、自分が相続人であること、遺産に不動産があること」を知ったのが2024年4月1日より前であれば、「改正法施行日から3年以内」が期限になります。

法改正によりいきなり過料の対象になるのは酷ということで、3年の猶予期間が設けられました。

2024年4月1日時点で、すでに不動産の取得が確定している方は、2027年4月1日までに相続登記を行わなくてはなりません。

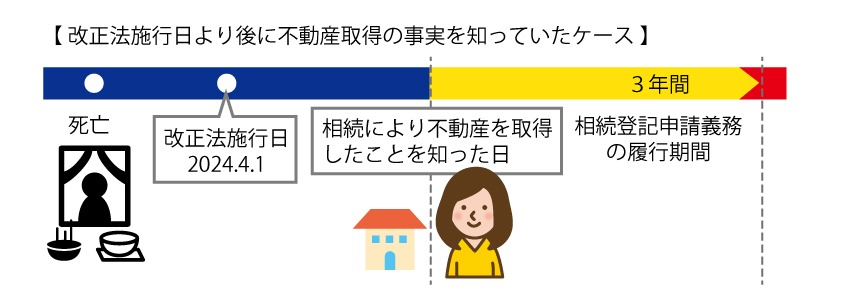

改正法施行日(2024年4月1日)より後に不動産取得の事実を知ったケース

「亡くなったこと、自分が相続人であること、遺産に不動産があること」を知ったのが2024年4月1日より後であれば、原則どおり「相続により不動産を取得したことを知った日から3年以内」が期限になります。

③遺産分割協議により不動産を取得した相続人

遺産分割協議により不動産を取得した相続人については、「遺産分割協議が成立した日から3年以内」に登記をする必要があります。

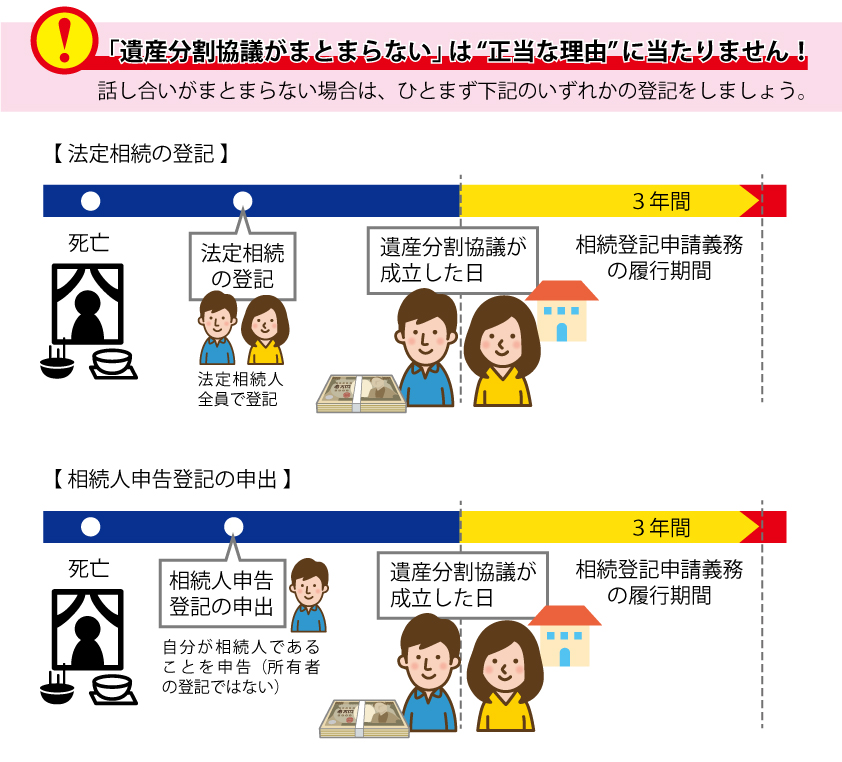

こう書くと、「遺産分割協議がまとまらない間は、登記をせずに3年を過ぎても申請義務が生じない(過料が科されない)ということ?」と思うかもしれませんが、そうではありません。

3年以内に遺産分割協議がまとまらず、期限内に相続登記の申請ができない場合、大まかに言って下記の対応が必要になります。(くわしくは後述します。)

■3年以内に遺産分割協議がまとまらない場合の対応

1.「法定相続の登記」を行うか、「相続人申告登記の申出」を行う。

※とりあえず上記①(又は②)の申請義務を果たすため

2.その後、話し合いがまとまったら「遺産分割協議が成立した日から3年以内」に、不動産の取得者名義にするための所有権移転登記を行う。

※登記原因は「遺産分割」又は「相続」

つまり、このケースの適用があるのは、「すでに法定相続の登記がされている場合」又は「相続人申告登記がされている場合」に限るという事です。

なお、3年以内に遺産分割協議がまとまりそうであれば、通常はわざわざ法定相続の登記を先に入れるメリットはありません。

遺産分割協議で不動産を取得した方が、直接自分名義への相続登記をすれば大丈夫です。

「相続人間の話し合いがまとまらない」というのは、相続登記ができない典型的な理由の一つですが、登記申請義務を免れる「正当な理由」には該当しません。

「相続人間の話し合いがまとまらない」ことを理由にすれば登記申請義務を免れるという事になると、ほとんどのケースでそう主張される恐れがあり、義務化した意味がないでしょう。

相続登記の手続きにはどれぐらい時間がかかる?ケース別に解説

相続登記の期限に間に合うように登記手続きを行うには、準備から申請までどれぐらいの時間を見ておけばいいのでしょうか?

通常、相続登記を申請するためには下記の手続きが必要になります。

- 戸籍収集

- 不動産の資料収集

- 遺産分割協議

- 遺産分割協議書の作成及び署名捺印

- 相続登記申請

上記を踏まえ、以下、相続の事情に応じてケース別に解説します。

一般的なケース(特別な事情がないケース)

「相続人は数人のみで関係性は良好。全員とすぐに連絡が取れる」「不動産は自宅不動産のみ」

このような一般的なケースであれば、戸籍取集から登記申請までおおむね2か月~4か月見ておけば大丈夫でしょう。

なお、法定相続人が一人しかいないケースでは遺産分割協議が不要なため、必要な期間はより短くなると考えて大丈夫です。

遺言書があるケース

不動産の取得者について記載された遺言書がある場合、基本的には遺言に従って登記を行うことになります。

遺産分割協議が不要なため、公正証書で作成された遺言書であれば、一般的なケースより期間を短縮できます。

ただし、自筆の遺言書の場合、検認という裁判所での手続きが必要になることが多く、むしろ時間がかかる可能性があります。

具体的な期間の目安は下記のとおりです。

- 公正証書遺言の場合…1か月~2か月

- 自筆証書遺言(検認が必要)の場合…2か月~5か月

- 自筆証書遺言(検認が不要*)の場合…1か月~4か月

*自筆証書遺言書保管制度を利用した遺言書については検認不要。

相続人が多いケース

通常より相続人が多いケースでは、事情にもよりますが、4か月~10か月程度の期間は見ておいた方がいいでしょう。

相続人が多ければ多いほど、話し合いをまとめるためのやり取りにも時間がかかるからです。

また、兄弟姉妹や甥姪が相続人になるケースでは、手続きに必要な戸籍の量が多く、集めるのに時間がかかります。

なお、長年登記をせずに放置しているケースでは、新たな相続が複数発生した結果、相続人が数十人になっていることもあります。

そのようなケースでは、自分たちの手だけで相続登記を完了することは難しいので、相続に詳しい司法書士などの専門家に相談することをおすすめします。

不動産がたくさんあるケース

亡くなった方が田舎の田畑や山林を持っている場合、数十から百を超える土地を持っていることもあります。

このようなケースでは、不動産の数や所在などを正確に把握していることの方が稀です。

そこで、土地家屋名寄帳などを取得して不動産の調査をする必要があります。

また、遺産分割協議書や登記申請書への記載事項も多く手間がかかるため、通常より長い3~6か月程度は見ておきましょう。

疎遠な相続人がいるケース

長年連絡を取っていない方や全く面識がない方など、疎遠な相続人がいるケースでは、連絡先を調べ、コンタクトをとることから始めなければなりません。

また、相続関係や相続財産について説明するための資料収集や書類作成にも時間がかかることが予想されます。

不動産の分け方についての話し合いが難航することも考えられるため、少なくとも6か月~1年程度、事情によってはそれ以上の時間がかかることも覚悟しておきましょう。

このケースでは、疎遠な方とのやりとりが大変なことが多いので、相続に精通した司法書士などの専門家に相談することをおすすめします。

遺産分割協議のために裁判所での手続きが必要なケース

遺産分割協議のために裁判所での手続きが必要なケースでは、事情によって必要な時間が大きく変わります。

相続人が認知症や未成年者など判断能力が不十分なケースであれば、比較的時間はかからずに済みます。

一方、相続人間で争いがあるケースや行方不明の相続人がいるケースでは長期化することが予想されます。

主な裁判所の手続きと具体的な期間の目安は下記のとおりです。

- 特別代理人選任の申立てが必要な場合…4か月~6か月

- 成年後見等開始の申立てが必要な場合…5か月~10か月

- 不在者財産管理人選任の申立てが必要な場合…6か月~1年

- 遺産分割調停・審判が必要な場合…6か月~2年

いずれにしても、裁判所の手続きが必要なケースでは専門的知識が必要なことが多く、一般の方が自分で対応するのは大変です。

お早めに司法書士や弁護士などの専門家に相談することをおすすめします。

相続登記の期限を過ぎそうな場合の対応策

相続登記の期限を過ぎそうな場合にすぐに登記するための対応策や、期限に間に合わなくても過料を免れる方法はあるのでしょうか?

この点、「相続関係は複雑でなく、いつでも遺産分割協議をすることは可能」という一般的なケースであれば3年という期間は十分な長さです。

期限を過ぎそうな理由が、「単に手続きが面倒」「手続きのための時間が取れない」等であれば、司法書士に登記を依頼すれば済む話です。

そのため、3年以内に相続登記ができないのは、基本的に「相続人間の話し合いが難しい」「連絡が取れない相続人がいる」等の事情で遺産分割協議がまとまらないケースと考えられます。

様々な事情から遺産分割協議がまとまらず、すぐに相続登記を行うことが難しい場合、対応策としては下記の4つが考えられます。

- 「相続人申告登記の申出」を行う

- 「法定相続の登記」を行う

- 「相続土地国庫帰属制度」を利用する

- 専門家に依頼する

以下、4つの対応策とそれぞれの注意点を解説します。

「相続人申告登記の申出」を行う

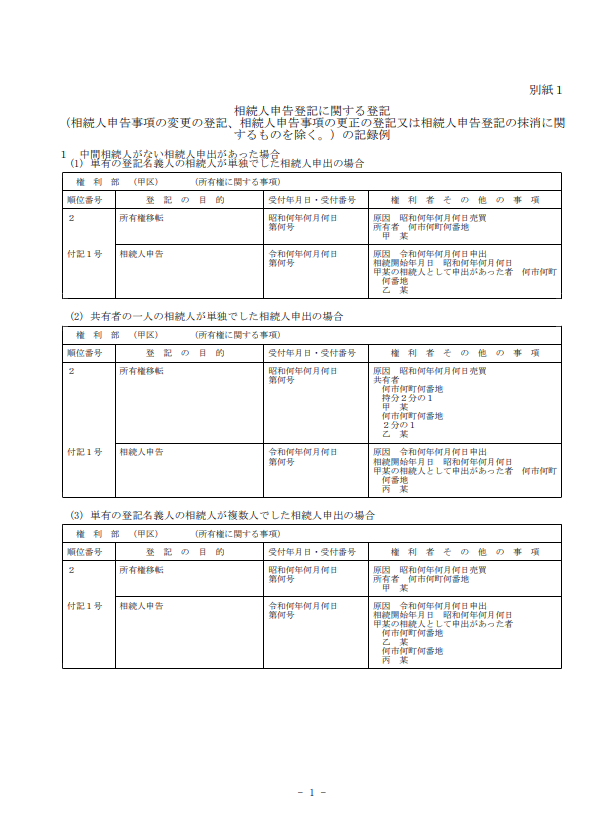

「相続人申告登記」とは、相続人から法務局に申し出ることで、「不動産の所有者に相続が開始したこと」「申出人が相続人であること」が登記簿に記録される仕組みです。

相続登記の義務化に伴い新設されたもので、相続登記の代わりに「相続人申告登記の申出」を行うことで申出人の登記義務を履行できる制度です。

相続人申告登記の申出を行うと、下図の様に登記簿に申出人の氏名や住所が登記官の職権により記録されます。

期限内に相続登記ができない場合の代替策として有効な相続人申告登記ですが、下記の点には注意しましょう。

【相続人申告登記の注意点】

- 登記義務を履行したことになるのは申出をした相続人のみ

- 相続人申告登記だけでは所有権を主張できない

- 遺産分割が確定したら3年以内に登記が必要

■登記義務を履行したことになるのは申出をした相続人のみ

相続人申告登記は、各相続人が単独で申出できます。

そのため、登記簿に記録されるのは申出人のみで、申出をしていない相続人は登記義務を履行したことにはなりません。(他の相続人の分も含めた代理申出は可能です。)

■相続人申告登記だけでは所有権を主張できない

相続人申告登記は相続人であることの記録にすぎず、不動産の所有権を取得したことを証明するものではありません。

不動産の売却などの際には相続登記を行い、正式な所有者として手続きを行う必要があります。

■遺産分割が確定したら3年以内に登記が必要

相続人申告登記によりいったん過料を免れても、遺産分割協議により正式に不動産を取得した場合は、「遺産分割協議が成立した日から3年以内」に改めて登記を行う必要があります。

遺産分割成立から3年以内に登記しないと、10万円以内の過料が科される可能性があるため注意しましょう。

「法定相続の登記」を行う

期限内に遺産分割協議がまとまらない場合でも、「法定相続の登記」(法定相続割合で法定相続人全員の共有名義とする登記)を行えば、登記義務を履行することができます。

法定相続の登記は「保存行為」と呼ばれ、他の相続人の同意を得ることなく、相続人のうちの1人が単独で申請することが可能です。

ただし、法定相続の登記には下記の様な注意点・デメリットがあります。

【法定相続の登記の注意点・デメリット】

- 遺産分割がまとまったら再度の登記が必要になるため2度手間

- 登記申請の際に登録免許税を納付しなければならない(相続人申告登記は納付不要)

- 登記識別情報通知が申請人以外に発行されないため、後々不便が生じる

- 共有状態が継続すると、不動産の管理や売却等の処分を巡ってトラブルになる恐れがある

基本的に法定相続の登記にはデメリットが多いため、とりあえず過料を免れるためにこの方法を選択することはおすすめしません。

法定相続の登記についてくわしくはこちらをご覧ください

「相続土地国庫帰属制度」を利用する

「相続土地国庫帰属制度」とは、2023年から始まった「国による不要不動産の引取制度」です。

この制度の利用にあたっては、必ずしも相続登記を経る必要はなく、亡くなった方の名義のままでも申請が可能です。

しかし、制度利用に関し下記の注意点があるため、相続登記の期限を過ぎそうな場合の対応策としては現実的ではありません。

【相続土地国庫帰属制度の注意点】

- 被相続人名義のまま利用する場合は相続人全員の協力が必要

- 利用要件が厳しく、申請の準備に手間がかかる

- 申請の際の審査手数料や負担金の納付が必要

- 申請から手続き完了まで半年から1年ほどの期間がかかる

期限内に登記できない理由が「遺産の中に山林や田畑があるが、誰も相続したがらない」というケースであれば、相続土地国庫帰属制度の利用を検討する価値はあります。

そのようなケースでは、まず相続登記を行ったうえで制度の利用を検討する方が現実的でしょう。

専門家に依頼する

「相続登記の期限を過ぎそうな場合の対応策」という話で、こんなことを言うのは恐縮ですが、ほとんどの場合「専門家の力を借りてでも早めに相続登記を行う」というのが最良の対応策と考えられます。

と言うのも、上記のとおり「期限内に遺産分割協議がまとまらない場合に、とりあえず過料を免れるための方法」としては、「相続人申告登記の申出」しか現実的な選択肢はありません。

しかし、相続人申告登記によって過料を免れたとしても、それだけでは本当に解決したとは言えません。

最終的には、遺産分割協議を行って不動産取得者を決めた上で相続登記を行わなくてはなりません。

そもそも3年の猶予があるにも関わらず、遺産分割協議がまとまらないという事はそれなりの事情があるはずです。

たとえば下記の様な事情です。

■相続人の数が多く、連絡を取るだけでも大変で話し合いが進まない

このケースの具体的事例はこちら

■疎遠な相続人がいて、連絡の取り方がわからない

このケースの具体的事例はこちら

■行方不明(音信不通)の相続人がいる

このケースの具体的事例はこちら

■認知症等で意思能力のない相続人がいる

このケースの具体的事例はこちら

■相続人間で財産の分け方を巡って争いになっている

このケースは遺産分割調停・審判の利用や弁護士への依頼をおすすめします。

上記のような事情がある場合、自分たちだけで解決することは困難です。解決できたとしてもかなりの時間と労力が必要になるでしょう。

しかし、自分たちでは難しいケースであっても、相続の専門家であれば意外なほどすんなり解決できるケースも少なくありません。

どうしても間に合わない場合は相続人申告登記を行うべきですが、まずは相続登記をはじめとする相続手続きに精通した専門家に相談することをおすすめします。

相続登記の期限を過ぎてしまったら…過料を免れる方法はある?

「相続登記をしないまま期限を過ぎてしまった場合に、過料を免れる方法はある?」

「そもそも過料はどのような基準で科されるの?」

この点、気になる方も多いと思いますので、過料が科される仕組みを含めて解説します。

過料はいきなり科されるわけではない

法務省のホームページで過料手続きの流れが説明されています。

上図のとおり、登記官が申請義務違反を把握した場合、まずは相続人に対する催告が行われ、その後の対応によって過料の通知がされるという流れになります。

少なくとも制度開始時点では、3年経過後に自動的に過料手続きが開始されるという仕組みではありません。

登記官からの催告に応じて速やかに登記を行えば過料は科されない

上記の過料手続きの流れからわかるとおり、過料通知の前に必ず相続人に対する催告がされます。

3年を過ぎたからと言って、いきなり過料が科されるという事はありません。

また、催告のタイミングについても、法務局の事務処理の都合上ある程度まとめて行われることが予想されるため、3年を過ぎたら直ちにではなく、半年~1年程度の期間をおいて行われるものと思われます。

催告は、催告書を郵送する方法で行われます。

催告書が届いた人が、下記いずれかの対応を行った場合、過料を支払わずに済みます。

- 催告に従い、一定期間内に相続登記をした場合

- 相続登記をしない事につき「正当な理由」があることを申告し、それを登記官が認めた場合

「正当な理由」があれば過料は科されない

期限内に相続登記ができなかったとしても、登記できなかったことにつき下記のような「正当な理由」があり、それを登記官が認めた場合には過料は科されません。

【過料を免れる「正当な理由」の例】

- 相続人の数が多数にのぼり、必要な資料の収集や相続人の把握に時間がかかる場合

- 遺言の有効性や遺産の範囲等が争われている場合

- 相続登記を申請すべき相続人に重病等の事情がある場合

- 相続登記を申請すべき相続人がDV被害者等であり、避難を余儀なくされている場合

- 経済的に困窮しており、登録免許税等の登記申請費用を負担できない場合

また、上記以外でも、個別具体的な事情によっては「正当な理由」として認められる可能性はあります。

もっとも、これらに該当しない場合においても、個別の事案における具体的な事項に応じ、登記の申請をしないことについて理由があり、その理由に正当性が認められる場合には、「正当な理由」があると認められ、過料通知は行われません。

≫相続登記の申請義務化について|法務省

もっとも、「正当な理由」として認められるケースは極めて限定的・例外的と考えられます。

典型的な「遺産分割協議がまとまらないケース」を正当理由として認めると、ほとんどのケースでそう主張される可能性があり、相続登記を義務化した意味が無くなってしまうからです。

したがって、下記のようなケースは「正当な理由」とは認められず、基本的に過料を免れる事はできないでしょう。

【「正当な理由」として認められないケース】

- 誰がどの財産を取得するか話し合いがまとまらない場合

- 代償金の金額で折り合いが付かない場合

- 行方不明(音信不通)の相続人がいて連絡が付かない場合

- 認知症の相続人がいて話し合いができない場合

これらのケースでは、遺産分割調停や審判、その他家庭裁判所での手続きを行う事で解決できるため、3年の猶予があれば登記申請できると考えられます。

また、どうしても登記できない場合は「相続人申告登記」を行うことで登記申請義務を果たすべき、というのが所有者不明土地問題の解消を目指す制度の趣旨と考えられます。

当面は3年を過ぎても過料が科されるケースは多くない?

実は、(少なくとも当面の間は)3年を過ぎても過料が科されるケースはそう多くはないと考えられます。

というのも、法務省のホームページに次のように記載されているからです。

(Q3)

登記官は、どのような場合に申請の催告をするのでしょうか?(A3)

登記官は、相続人が不動産の取得を知った日がいつかを把握することは容易ではありませんので、次の(1)又は(2)を端緒として、義務に違反したと認められる者があることを職務上知ったときに限り、申請の催告を行うものとしています。

(1) 相続人がある不動産について遺言の内容に基づく所有権移転登記の申請をしたが、その遺言書には別の不動産も登記申請した相続人に相続させる旨が記載されていたとき

(2) 相続人がある不動産について遺産分割の結果に基づく相続登記の申請をしたが、その遺産分割協議書には別の不動産も登記申請した相続人が相続する旨の記載がされていたとき≫相続登記の申請義務化に関するQ&A|法務省

上記をわかりやすく言うと下記のとおりとなります。

- 相続登記の期限は「自分が不動産を相続したことを知ってから3年」だが、登記官が「いつ知ったか」を把握するのは困難。

- そのため、登記官が(過料通知の前提としてなされる)登記申請の催告をするのは、「明らかに知っていたと判断できる」ケースのみ。

- 具体的には、「登記申請の際に提出された遺言書又は遺産分割協議書の記載から、申請漏れの不動産があると判断できる」ケースに限られる。

つまり、現時点では「一度登記申請をした際に本来登記すべき不動産を漏らしていたケース以外では、過料は科されない」ということになります。

しかし、今後はより実効性を高めるために、より広範なケースで登記申請の催告や過料通知がなされることもあり得ます。

また、相続登記をしない事によるデメリットは過料だけではないので、やはり早めに登記申請はしておくべきです。

過料よりもキケン!?長期間相続登記をしないことによるデメリット

相続登記をしないことによるデメリットは過料だけではありません。

むしろ、より現実的に困ったことになるという点では、過料以上に大きなデメリットが存在します。

以下では、長期間相続登記をしないことによるデメリットのうち代表的な3つについて解説します。

相続関係が複雑化する

相続登記をしない状態で相続人のうちの誰かが亡くなってしまうと、手続きのために亡くなった相続人の相続人(二次相続人)に協力してもらう必要があります。

一人亡くなったぐらいであればなんとかなるかもしれませんが、時間が経つほど新たな相続が発生するリスクは高まります。

相続が発生するたび関係者はどんどん増え、関係性は複雑化してしまいます。

一人一人連絡を取るだけでも大変な負担となるでしょう。

専門家に依頼するとしても、相続発生当初と比べて多大な時間と費用がかかることは間違いありません。

相続登記を放置した結果、相続関係が複雑化してしまったケースの具体的事例はこちら

不動産を売却できなくなる

不動産が亡くなった方名義のままでは、たとえ相続人であっても売却する事はできません。

買主からすると本当の所有者かどうかは登記簿で判断するしかありません。

「お金を払ったのに不動産が手に入らなかった」という事態は避けたいので当然でしょう。

また、不動産を売却する際は売主から買主への名義変更(所有権移転登記)を行いますが、亡くなった方から買主へ直接名義変更することはできません。

不動産を売却して代金を相続人全員で分けるという場合も、売買の前提として相続登記を済ませおく必要があります。

疎遠な親族間で遠方の不動産を売却し、代金を分割したケースの解決事例はこちら

不動産を担保に融資を受けることができない

不動産が亡くなった方名義のままでは、不動産を担保にして融資を受ける(ローンを組む)こともできません。

不動産を担保にして融資を受ける際は、抵当権設定登記が必要になりますが、亡くなった方の名義のまま登記はできないためです。

空いている土地にアパートを建設する、既存の収益物件の大規模修繕等を検討している場合は、融資を受けられないことで選択肢が狭まってしまいます。

相続登記をしないデメリットについて、さらにくわしくはこちらをご覧ください。

相続登記の必要書類の有効期限

相続登記の申請の際には、一般的に下記のような書類が必要になります。

【一般的な相続登記の必要書類】

- 被相続人の出生から死亡までの戸籍謄本

- 相続人全員の現在の戸籍謄本(又は抄本)

- 被相続人の住民票除票(又は戸籍の附票)

- 不動産を取得する相続人の住民票(又は戸籍の附票)

- 遺産分割協議書

- 相続人全員の印鑑証明書

- 固定資産税評価証明書(又は課税明細書)

では、これらの書類に有効期限はあるのでしょうか?

以下、それぞれの書類の有効期限について解説します。

戸籍謄本・住民票等の有効期限

相続登記の際に必要な戸籍謄本や住民票(除票)、戸籍の附票について有効期限はありません。

数年前に別の相続のために取得した戸籍であっても、基本的には使うことができます。

ただし、相続人の現在の戸籍謄本については、相続人の生存確認のため、相続開始より後に発行されたものが必要になるので注意しましょう。

また、法定相続情報一覧図がある場合は、①②(場合によって③④も)の書類の代わりに提出することができますが、この法定相続情報一覧図についても有効期限はありません。

戸籍謄本を代理権の証明(代理権限証明情報)として添付するケースでは、発行から3か月以内の期限があります。

未成年者の代理人として親権者が登記申請する場合に、親権の証明のために添付する戸籍謄本がこれにあたります。

遺産分割協議書の有効期限

遺産分割協議により特定の相続人が不動産を取得する場合、登記申請の際に遺産分割協議書が必要になります。

遺産分割協議書については、有効期限はありません。

ただし、遺産分割協議成立の日付(遺産分割協議書の作成日)が相続開始日より前だと、協議自体が無効と考えられ、受け付けてもらえないので注意しましょう。(日付を和暦で記載している場合にたまに間違って記載していることがあります。)

印鑑証明書の有効期限

遺産分割協議により特定の相続人が不動産を取得する場合、遺産分割協議書とセットで相続人全員の印鑑証明書を添付する必要があります。

この印鑑証明書には有効期限はありません。

また、被相続人の登記簿上の住所と死亡時点の住所が一致しない場合に、相続人の実印を押印した上申書とともに印鑑証明書を添付するケースがありますが、この印鑑証明書にも有効期限はありません。

相続人以外の方に対する「遺贈」を登記原因として不動産の名義変更を行う場合に添付する印鑑証明書は、発行から3か月以内の期限があります。

この場合は不動産の取得者を登記権利者、相続人全員(又は遺言執行者)を登記義務者とする共同申請となるため、登記義務者の印鑑証明書を提出する必要があります。

共同申請では、所有権を失う方(登記義務者)の申請意思担保のために、印鑑証明書は発行から3か月以内という制限があります。

固定資産税評価証明書(又は課税明細書)の有効期限

固定資産税評価証明書(又は課税明細書)については、最長1年が有効期限となります。

固定資産税評価証明書は厳密には法定の添付書面ではなく、登記の際に納付する登録免許税(固定資産税評価額の0.4%)の計算に必要な書類です。

登録免許税の額は、申請年度における不動産の固定資産税評価額を基準として算出するため、古い年度のものは使えません。

相続開始と登記申請が異なる年度の場合、間違って相続開始年度の評価額で計算してしまうと、後で補正・追納が必要になる可能性があるので注意しましょう。

相続登記の期限についてのよくある質問

ここからは、相続登記の期限に関するご相談の際によく受ける質問を、Q&A形式で解説します。

まとめ

相続登記には3年の期限はありますが、相続開始後すみやかに取りかかれば、通常は十分に間に合うでしょう。

これから相続登記を行う方は、この記事を参考にすみやかに手続きを進めてみてください。

また、事情があってすぐに相続登記ができない方、特に遺産分割協議ができない事情がある方は、お早めに相続に精通した司法書士等の専門家に相談することをおすすめします。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。

専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら