相続対策の基本!暦年贈与の110万円非課税枠を活用するためのコツ

暦年贈与とは

暦年贈与とは、1年間に贈与を受けた額の合計額に応じて毎年贈与税を支払う、暦年課税制度を利用した贈与のことです。

いわゆる通常の贈与形式のことだと思ってください。

暦年贈与は正しい認識をもって実行しましょう

暦年贈与では、年間110万円までは非課税で申告も不要なので、手軽にできる方法という事で、まずここから対策される方が多いです。

しかし、手軽にできるが故、専門家へ相談される方も少なく、誤った認識で贈与した結果、せっかくの相続税対策が水の泡になってしまうケースも見受けられます。

そこでここでは、贈与税の110万円の非課税枠を利用した暦年贈与についての基礎知識と、やってしまいがちな間違った贈与について解説します。

これを読んで生前贈与と相続税の関係について正しい認識を持ち、無駄にならない生前対策を実行しましょう。

相続手続き・生前対策に関する無料相談実施中!

相続に向けて生前にできる対策や、相続が発生した場合にどのような手続きが必要なのかをご案内させていただくため、当事務所では無料相談を行っています。

当事務所では、円満相続を実現するための生前対策や、身近な人が亡くなった後に必要な相続手続きに関して、数多くのご相談とご依頼を受けています。

このような豊富な相談経験を活かし、お客様に必要な手続きと最適なサポートを提案させていただきますので、お気軽にお問い合わせください。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

贈与税の基礎知識

まずは、生前対策、生前贈与を行うにあたって知っておきたい贈与税の基礎知識について解説します。

なお、相続税対策の基本は、相続財産を減らすこと、相続財産の評価を下げることです。

このうち財産評価を下げる方法は主に不動産を利用して行います。

綿密な計画のもと行えば効果は大きいのですが、リスクが伴う場合も多く、誰でも簡単にできるというものではありません。

一方、相続財産を減らす方法は主に相続人やその関係者へ生前贈与を行うことで行います。

基本的に今ある財産をそのまま移転させるだけので、財産を目減りさせる恐れや負債を抱えるリスクもなく、比較的簡単に行うことができます。

相続税対策を考えるとき、まずは生前贈与から始める方も多いでしょう。

贈与税の110万円基礎控除

先に述べたとおり、贈与税には非課税枠(基礎控除額)が設けられており、年間(1月1日~12月31日)に受けた贈与額のうち110万円を超えない部分については課税されません。

■贈与税は誰が支払う?

年間の贈与額が110万円を超える場合は、毎年2月から3月の確定申告の時期に(所得税等の申告とは別に)贈与税の申告も行う必要があります。

一方、年間の贈与額が110万円以下であれば納税はもちろん、申告する必要もありません。

贈与税の申告・納税する義務があるのは贈与を受けた人(受贈者)です。受贈者が未成年の場合は親権者が代わりに申告します。

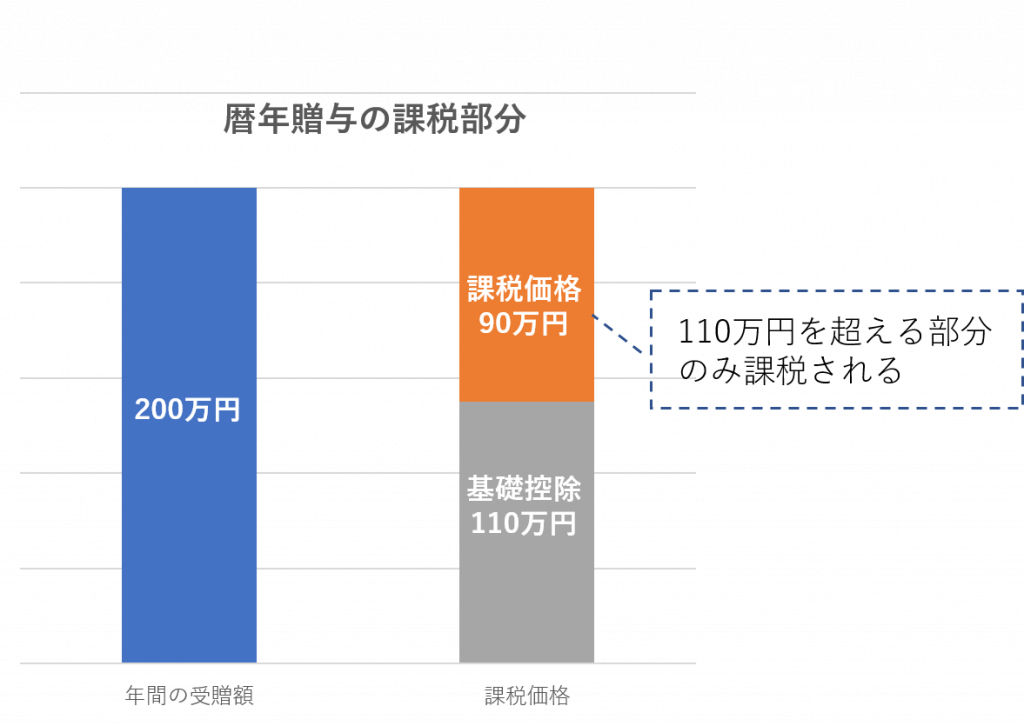

■110万円を超えた場合に課税されるのはどの部分?

暦年贈与の受贈額と課税額の比較(クリックで拡大します)

課税されるのは年間に贈与を受けた額のうち110万円を超える部分についてのみです。

例えば年間200万円の贈与を受けた場合

200万円-110万円=90万円

に対して課税されることになります。

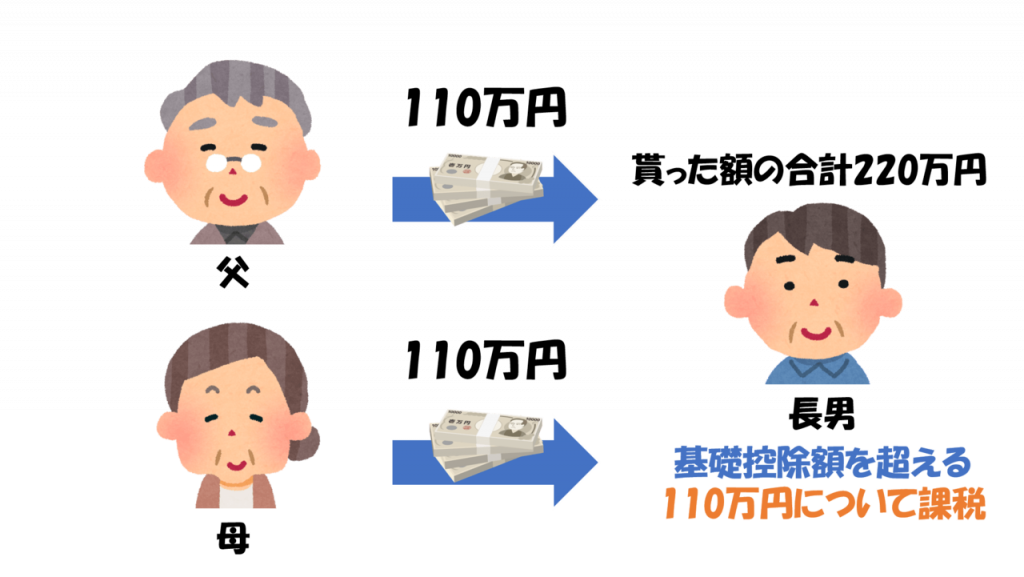

■基礎控除額は贈与する人(贈与者)が増えれば増える?

贈与税の基礎控除額は、あくまで受贈者(財産をもらった人)1人につき110万円までです。

父と母それぞれから110万円ずつ贈与を受けたとしても、基礎控除額が220万円になるわけではありません。

この場合もらった額の合計220万円のうち110万円に対して課税されることになります。

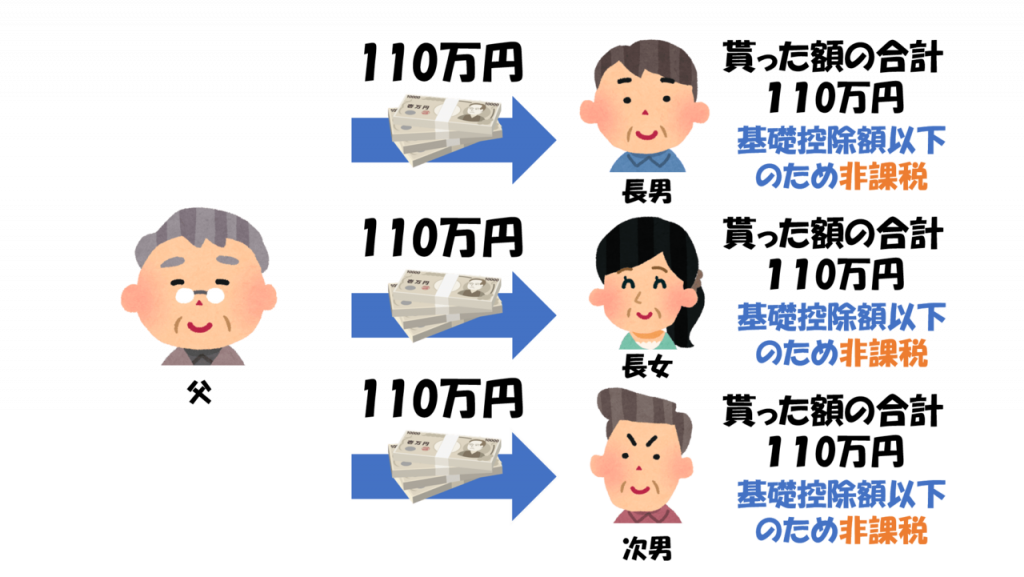

逆に受贈者が異なれば、贈与者(財産をあげる人)が同じでも各自110万円までは非課税と言うことになります。

父が兄弟3人に対してそれぞれ110万円ずつ贈与したという場合は申告の必要はありません。

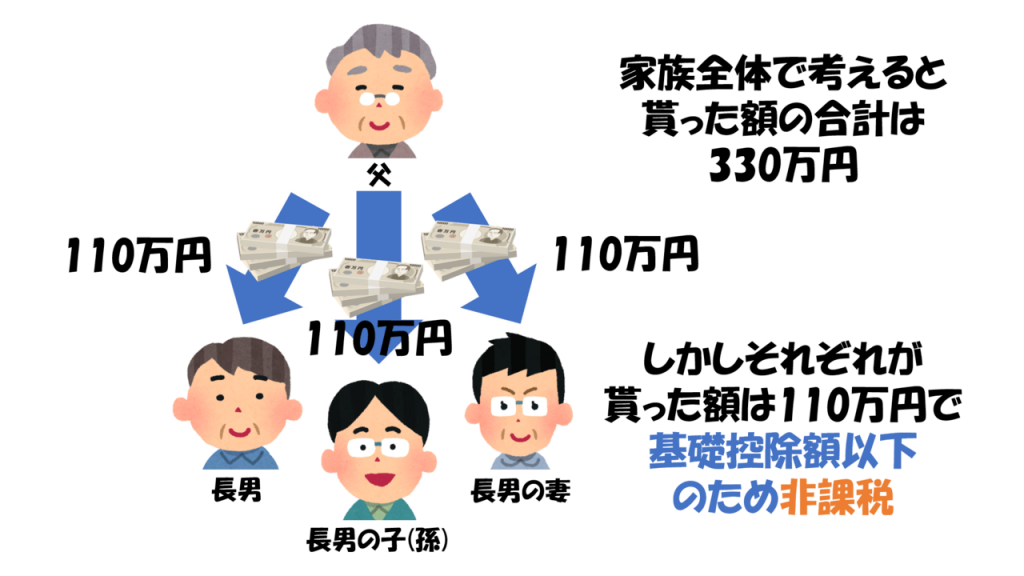

また、贈与税はあくまで受贈者一人一人に対して課税されるため、受贈者同士が扶養家族や生計同一親族の関係にあっても、それぞれ別々に贈与すれば各自110万円までは非課税です。

たとえば父が、長男と長男の妻と長男の子供(孫)に対してそれぞれ110万円ずつ、合計330万円贈与したという場合は申告の必要はありません。

よくわからないという方は、以下の図を参考にしてください。

贈与税基礎控除説明図・贈与者が異なる場合(クリックで拡大します)

贈与税基礎控除説明図・受贈者が異なる場合(クリックで拡大します)

贈与税基礎控除説明図・子供の家族へ贈与する場合(クリックで拡大します)

贈与税の税率

贈与税には、あげる人ともらう人との関係によって2種類の税率があります。

直系尊属から20歳以上の直系卑属への贈与の場合(父母から子供、祖父母から孫など)は特例税率が適用され、その他の贈与の場合は一般税率が適用されます。

具体的な税率は以下の表の通りです。

■贈与税の税率表

| 課税価格 | 一般税率 | 特例税率 |

|---|---|---|

| 200万円以下 | 10% | 10% |

| 200万円超300万円以下 | 15% | 15% |

| 300万円超400万円以下 | 20% | |

| 400万円超600万円以下 | 30% | 20% |

| 600万円超1000万円以下 | 40% | 30% |

| 1000万円超1500万円以下 | 45% | 40% |

| 1500万円超3000万円以下 | 50% | 45% |

| 3000万円超4500万円以下 | 55% | 50% |

| 4500万円超 | 55% |

※速算表ではありません。

教育費や生活費の贈与は贈与税の対象外

夫婦や親子、兄弟姉妹などの扶養家族間で教育費や生活費として贈与されたものは原則として贈与税の課税対象にはなりません。

扶養義務のある家族に対して必要な支出をすることは社会通念上当然であり、子供の学費や生活費のための仕送りにまで課税するのは適当ではないからです。

110万円を超える贈与を受けても、それが扶養義務者から教育費や生活費として贈与されたものであれば、一切課税されることはありません。

ただし、課税対象外とされるのはあくまで贈与の目的や慣習、贈与者と受贈者の収入や社会的地位などに照らし合わせて社会通念上相当とみられる範囲でのみです。

贈与者と受贈者の所得などによっては課税対象とされてしまうこともあるでしょう。

また、本当に生活費や教育費として贈与したとしても、受贈者が株式の購入や預貯金など別の目的で利用した場合や、使い切れずに余った部分については課税対象となります。

なお、教育資金や結婚・子育て資金については特例を利用することにより、一定額までは非課税で一括贈与することができます。

相続開始前3年以内の生前贈与は相続税の対象

相続開始前3年以内の相続人への贈与については、相続税の課税対象となります。

すでに支払った贈与税の額は相続税額から控除されるので、二重払いになる事はないのですが、贈与税の110万円の基礎控除は適用されず、贈与額全額が相続財産に加算されてしまいます。

余命がわずかだとわかってから慌てて贈与しても、節税面ではあまり効果は無いという事は知っておきましょう。

ただし相続開始前3年以内の贈与でも、相続財産に加算されずに節税を図る方法はあります、この点についてくわしくは後述します。

※令和5年度税制改正による変更点

令和5年度税制改正により、暦年贈与に関する相続財産への持ち戻し期間が従来の相続開始前「3年以内」から「7年以内」に延長されました。

改正後の制度が適用されるのは2024年以降の贈与についてです。

今後、生前贈与による節税効果はより限定的になってくると思われるので、生前贈与以外の節税対策も検討し、より効果的な方法を選択する必要があります。

贈与税の基礎知識についてくわしくはこちらの記事もご参照ください。

円満相続を実現するための生前対策のご相談はこちら

暦年贈与でやってしまいがちな間違った贈与方法

贈与税の基礎知識を踏まえたうえで、知識のない方がやってしまいがちな間違った暦年贈与を、いくつか挙げて解説します。

このような間違った贈与をしてしまうと、せっかくの節税対策が水の泡になってしまったり、高額の贈与税が課せられたりする恐れがあるので気を付けましょう。

受贈者に贈与された認識がない(贈与の実体がない)

誤った暦年贈与の中でも最もやってしまいがちなのがこのケースです。

贈与はあげる人(贈与者)ともらう人(受贈者)の契約行為であり、贈与者が一方的に贈与したと思っていても、受贈者が贈与されたことを認識していなければ、贈与契約は成り立ちません。

また、贈与による財産移転があったかどうかは、単に名義の移転があったかだけではなく、実質的な財産の移転があったかどうかによって判断されます。

祖父が孫名義の銀行口座を作って、本人の知らないうちに毎年贈与をしていたとしても、祖父から孫への贈与の事実はなかったとして、その預金は祖父の財産であると判断される可能性が高いです。

あるいは、孫が贈与の事実を認識していたとしても、『まだ若い孫が浪費してしまわないように』と考えて、通帳や印鑑を祖父が管理していて孫自身が自由に使えない状態であったとしたらどうでしょう。

その預金は孫の名義ではあるけれど、実質的には祖父の預金(名義預金)であるとして、やはり贈与による財産移転の事実は否定されるでしょう。

こうなってしまってはせっかくの節税対策も水の泡です。

贈与は諾成契約なので口約束でも成立しますが、実体のない贈与と判断されないためにも、お互いの合意のもと、毎年贈与契約書を作成しておいた方がいいでしょう。

また、浪費が心配なら家族信託など別の方法を考えるべきでしょう。

毎年、同時期、同金額の贈与をしてしまう(定期贈与とみなされてしまう)

暦年贈与の非課税枠を活用するために、毎年同じ時期に同じ金額を贈与し続けると、当初から一定の金額を数回に分けて給付する契約があったとみなされてしまい、毎年の贈与はその契約に基づく定期贈与であるとして課税されてしまう恐れがあります。

例えば、100万円を毎年年末に5年間贈与した場合に、当初から500万円を5回に分けて贈与する契約であったとみなされてしまうと、500万円に対して課税されてしまいます。

この場合、基礎控除は1回分の110万円しか適用されません。

毎年同じように贈与したからと言って、ただちに定期贈与とみなされるわけではありませんが、思いもよらない高額の課税を避けるためにも次のようなことには気を付けた方がいいでしょう。

1.贈与のたびに、贈与契約書を作成しておく。

2.毎年同じ時期・金額ではなく、異なる時期に異なる金額を贈与する。

3.口座への振り込みで日付・金額の記録を残しておく。

定期贈与があったという事は税務署側が立証する必要があるので、逆にこうした対策で毎年贈与があったという証拠を残しておけば、定期贈与と認定されるリスクは減るでしょう。

また、現在多くの信託銀行では『暦年贈与信託』というサービスを提供しています。

これは、最初に信託銀行との間で暦年贈与に関する契約を締結しておけば、後は毎年信託銀行から送られてくる贈与依頼書に記入して返送するだけで、信託銀行が受贈者への意思確認(贈与契約の締結)及び振込を行ってくれるというものです。

この方法によれば、上記3つの対策を比較的簡単に行うことができます。(贈与する相手や金額、時期は毎年自分で決定できます。)

多くの信託銀行が管理手数料無料でサービスを提供しているので、暦年贈与する予定のある方は利用を検討してみてもいいかもしれません。

参考

定期金給付契約に基づくものではなく、毎年贈与契約を結び、それに基づき毎年贈与が行われ、各年の受贈額が110万円以下の基礎控除額以下である場合には、贈与税がかかりませんので申告は必要ありません。

ただし、毎年100万円ずつ10年間にわたって贈与を受けることが、贈与者との間で契約(約束)されている場合には、契約をした年に、定期金給付契約に基づく定期金に関する権利(10年間にわたり100万円ずつの給付を受ける契約に係る権利)の贈与を受けたものとして贈与税がかかります。

円満相続を実現するための生前対策のご相談はこちら

余命わずかになってから慌てて贈与する

先に述べたとおり、相続開始前3年以内の贈与は全額が相続財産に加算されます。言い換えれば亡くなる前3年間の贈与は『なかったこと』にされてしまうのです。

なので、余命わずかになって慌てても時すでに遅し、これから生前贈与によって節税を図ることは無理・・・かと言えばそうでもありません。

実はこの3年以内の贈与の持ち戻しは、相続人への贈与にのみ適用されるため、孫や子供の配偶者など相続人以外へ贈与することによって節税を図ることは可能です。

ただし、相続人以外へ贈与する場合は遺留分の侵害に気を付けましょう。各相続人の関係者へ平等に贈与しないと後で揉め事の原因となる可能性もあります。

※相続人以外への贈与は、相続開始前1年以内の贈与は無条件で、それ以前のものも、贈与者と受贈者双方が遺留分に損害を与えると知って贈与した場合は遺留分減殺請求の対象になります。(民法1044条)

あえて110万円をわずかに超える額の贈与をする

実体のない贈与と認定されないための対策として、毎年あえて110万1000円や111万円など、基礎控除額をわずかに超える贈与をして贈与税の申告をしておきましょうという記述を見かけます。

わずかな贈与税を支払って申告の記録を残しておけば、贈与があったことの証明になるので、後になって税務署から指摘される恐れもなく安心というわけです。

この対策は、正しい認識をもって実践するのであればそれなりに効果はあると思います。

しかし、申告さえしておけば絶対に安心というものではありません。

それどころか贈与の実態や申告のやり方によっては逆効果になる恐れすらあります。

税務署は贈与があったかどうかはあくまで実質で判断します。

贈与税の申告をして贈与税を納めたとしてもそれが実体のない贈与に基づくものであれば、間違った申告・納税だったというだけのことです。

そもそもこのあえて基礎控除額をわずかに超えて贈与税の申告をするという方法は昔から知られており、税務署も当然それを分かっています。

現在ではインターネットの普及もあり、こういう申告をされる方はたくさんいるので、贈与税の申告をしているからノーチェックとはならないという事は想像できるでしょう。

むしろ、本来受贈者が提出すべき申告書を贈与者が書いて提出してしまったりしていると(申告は郵送でも可能です)、申告書の筆跡の違いから本人が書いていないことがばれてしまうかもしれません。

もらった本人が申告していないという事は、もらった事も知らない=贈与の実体がないのでは?と疑われるきっかけになる事さえあるのです。

贈与の実体がある場合に、贈与者自身が申告書を作成して申告するのであればそれなりに効果のある方法だと思いますが、どちらかと言えば、毎年きちんとお互いの合意のもと贈与契約書を作成しておく事の方が大切でしょう。

もちろん基礎控除を超えた贈与をした場合には必ず申告すべきです。

しかし贈与の証拠を残す事のみを目的として、毎年あえて110万円をわずかに超える申告をすることは、申告の手間などを考慮すると、それほど効果的な対策とは言えません。

もっとも、一定額までは贈与税を支払って贈与しても得するケースも多いので、ある程度資産がある方が、贈与による相続税対策を本格的に考えるのであれば、基礎控除額を超えることはあまり気にせずにどんどん贈与すべきです。

その際は受贈者自身がきちんと申告・納税しましょう。この点については次の項で解説します。

円満相続を実現するための生前対策のご相談はこちら

110万円を超えないこと(贈与税を支払わないこと)にこだわりすぎる

これに関しては、間違った方法というより、より効果的な贈与方法があるかもしれませんよというお話です。

一般的には、相続税より贈与税の方がずっと高い!支払うと損!というイメージがあると思いますが、実はそんなことはありません。

相続税の申告をする必要がある方は全体の1割程度と言われています。

ほとんどの方は納税はもちろん申告の必要すらありません。

相続税対策が不要な方にとっては贈与税を支払って贈与する意味はないので、『贈与税は高い』ということになります。

これは間違いありません。

しかし、相続税申告が必要になりそうな方、言い換えれば相続税対策が必要な方にとっては、贈与税は相続税に比べて高い税金ではありません。

むしろ贈与税を支払いたくないがために、110万円以下の贈与を長年続けるよりも、贈与税を支払って贈与した方が結果的に得する可能性が高いのです。

以下の相続税の速算表と贈与税の速算表を比べてみてください。

■相続税の速算表

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | なし |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

■贈与税の速算表(一般税率)

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 300万円以下 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 |

| 600万円以下 | 30% | 65万円 |

| 1000万円以下 | 40% | 125万円 |

| 1500万円以下 | 45% | 175万円 |

| 3000万円以下 | 50% | 250万円 |

| 3000万円超 | 55% | 400万円 |

■贈与税の速算表(特例税率)

| 課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | なし |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1000万円以下 | 30% | 90万円 |

| 1500万円以下 | 40% | 190万円 |

| 3000万円以下 | 45% | 265万円 |

| 4500万円以下 | 50% | 415万円 |

| 4500万円超 | 55% | 640万円 |

なんだやっぱり贈与税の方が税率が高いじゃないか・・・と思われましたか?

確かにこの表を見ても、課税価格が1000万円以下の場合、相続税の税率は10%であるのに対し、贈与税の税率は低い方の特例税率でも30%なので、控除額を考慮しても相続税の方が税額が低いことは明らかです。

しかしよく考えてみてください。相続税が加税されるの財産全体であるのに対して、贈与税が加税されるのは贈与財産に対してです。

そして贈与すればするほど財産総額は減るので、相続税は減るという関係にあります。

つまり、

支払う贈与税の額<贈与によって減らせる相続税の額

であれば最終的には得をすることになります。

この範囲で贈与する限り『贈与税は相続税に比べて高い』ということはありません。

と、いくら説明しても信じられないかもしれないので、実際に計算してみましょう。

なお、相続税にも贈与税と同様に基礎控除があり、基礎控除部分については課税されません。

相続税の基礎控除額は 3000万円+(600万円×法定相続人の数) です。

●遺産総額が5000万円で相続人が一人の場合

相続税の額は、

5000万円-3600万円=1400万円(課税価格)

1400万円×15%-50万円=160万円

となります。

一方このケースで、相続人に対して贈与税の基礎控除額を超える400万円を生前に一括贈与していたとします。

※相続開始前3年以内の持ち戻しの対象外だとします。

まず生前贈与時に支払う贈与税の額は、

400万円-110万円=290万円(課税価格)

290万円×15%-10万円=33万5000円

となります。

次に相続税の額は、

4600万円-3600万円=1000万円(課税価格)

1000万円×10%=100万円

となります。

贈与税と相続税の合計額は133万5000円となります。

33万5000円(支払う贈与税の額)<60万円(贈与によって減らせる相続税の額)

なので、贈与税を支払って贈与した方が、まったく贈与しなかった場合と比べて、26万5000円も得することになります。

このように、1年間の贈与額がよほど高額でない限り、贈与税を支払ってでも贈与した方が結果的には得をするケースが多いのです。

財産総額が高額であればあるほどこの傾向は強くなります。

ここで、『でも年間の基礎控除額の枠内で数回に分けて贈与した方が贈与税の支払いもない分もっと得では?』と思われるかもしれません。

確かに資産総額が基礎控除額をそれほど超過しておらず、非課税枠内での数回の贈与で十分な対策になるのであればその方がいいでしょう。

しかし基礎控除額を大きく超える資産がある方が、110万円以下の贈与を長年続けても節税効果はさほど大きくありません。

例えば1億円の財産がある方が、年間110万円ずつ10年間贈与した場合に減らせる税金の総額は330万円です。

ところが同じケースで1年間に400万円ずつ贈与した場合、一般税率で計算しても、わずか5年間の贈与で325万円を節約できます。

半分の期間でほぼ同じ節税効果を期待できるのです。

また、相続人への相続開始前3年(7年)以内の贈与は『なかったこと』にされてしまいますし、現実的にどれぐらいの期間贈与を続けることができるかという問題もあります。

※認知症等で判断能力が無くなってしまうと贈与はできません。

もちろん相続税には配偶者控除はじめ、各所の控除や特例が使えるため、一概に贈与税を支払って贈与した方が得とは言えません。

ですが、特に多額の預貯金資産がある方や、生前対策のための期間があまり残っていない方などは、110万円を超えることを気にせずどんどん贈与した方がより効果的に節税できるケースも多いのです。

少なくとも検討する価値は十分にあるでしょう。

ただし、誰に、いくら、どれぐらいの期間で贈与するかは、財産総額、相続関係、今後のライフプラン、健康状態等を考慮して慎重に判断する必要があります。

ご自身で判断するのが難しい方は、税理士などの専門家へ相談することをおすすめします。

節税効果の大きい贈与額や資産額ごとの最適な贈与額についてはこちらをご覧ください。

円満相続を実現するための生前対策のご相談はこちら

各種サービスの料金案内はこちら

贈与税に関するお悩み・ご相談は相続の専門家へ!

暦年贈与は相続時対策としてはもっとも手軽にできる方法であり、正しく行えばかなりの節税効果が期待できます。

しかし方法を誤るとせっかくの対策が水の泡になってしまうこともあります。相続と贈与についての正しい知識を持ち、効果的な贈与を行いましょう。

また、相続対策は節税だけではなく、紛争予防、スムーズな財産移転なども含めて総合的に考えることをおすすめします。

本格的な相続対策をお考えの方は、ぜひ一度専門家へ相談してみてください。

当事務所では、税理士などとも協力して、総合的な相続対策をご提案することが可能です。ご依頼を検討中の方のご相談は無料です。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。専門家のサポートが必要な方は無料相談をご予約下さい。

円満相続を実現するための生前対策のご相談はこちら

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら