著名人の例に学ぶ|子なし夫婦の老後問題・認知症の財産管理や相続への備え方

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

「あなたが認知症になってしまったら、財産の管理は誰が行いますか?」

こう聞かれたら、子供がいない夫婦であれば、パートナーと答える方が多いでしょう。

では、こう聞かれたらどうでしょうか。

「パートナーが亡くなった後で、あなたが認知症になってしまったら、財産の管理は誰が行いますか?」

この質問には即答できる方の方が少ないかもしれません。

あまり考えたくないことかもしれませんが、長生きをすれば誰もが認知症になり得ます。

それは著名人であっても同じです。

ドラえもんの声で知られる大山のぶ代さんと夫の俳優・砂川啓介さんはおしどり夫婦といわれ、2012年に大山さんが認知症と診断(2015年に公表)されて以降も、砂川さんによる献身的な介護が続いていました。

しかし、2017年に砂川さんは大山さんに先立って亡くなり、その後2024年に大山さんも旅立たれました。

子なし夫婦の老後は、お金、住まい、介護など考えるべきことがたくさんあります。

中でも終活や相続は重い問題であり、準備をしなければと思いながらも、ついつい後回しにしがちです。

しかし、大山さん夫妻のような著名人夫婦であっても、タイミングを逃せば、適切な対策を行うことは難しいです。

本記事では、大山さん夫妻のケースをもとに、子なし夫婦の老後に起こりうる問題と、それに向けた対策について、相続の専門家の視点から解説します。

司法書士田中暢夫

司法書士田中暢夫もし大山さん夫妻と同様の状況になった場合、「家族信託」を活用して事前に対策をしておけば、多くの問題を回避・解決できます。

このことはぜひ多くの方に知っていただきたいと考え、この記事を書きました。

人によっては「まだ早い」と思うかもしれませんが、遅すぎて後悔するよりはずっといいでしょう。

ぜひこの記事をお読みいただき、夫婦の今後について話し合うきっかけにしていただければと思います。

大山のぶ代さんの例で見る・子なし夫婦の老後で起こりうる問題とは

子供がいない夫婦で、老後に起こりうる問題とはどのようなものが考えられるでしょうか。

理解しやすいように大山さん夫妻の例で見てみましょう。

まず、夫婦の親族関係と事実関係は以下のとおりです。

【親族関係】

夫・砂川啓介さんの相続関係…妻・大山さんの他に兄弟がいた

妻・大山のぶ代さんの相続関係…夫・砂川さんの他には相続人はいない

【事実の経過】

2012年 大山のぶ代さんが認知症の診断を受ける。

2017年 砂川啓介さんが亡くなる。

2024年 大山のぶ代さんが亡くなる。

上記を前提として、子なし夫婦の老後に起こりうる問題について解説します。

夫婦の片方が認知症になってしまった場合に起こりうる問題

“当面は、カミさんが大好きなこの目黒の自宅で、彼女の介護や世話を、僕が在宅で続けることになるだろう。”

双葉社刊『娘になった妻、のぶ代へ 大山のぶ代「認知症」介護日記』(砂川啓介著)より引用

2012年に大山さんが認知症と診断されて以降は、砂川さんによる献身的な介護が続いていました。

このころ、大山さんの財産管理は砂川さんにより行われていたと考えられます。

上記の状況では、「認知症になった場合の財産管理・処分」が問題になると考えられます。

認知症になった場合の財産管理・処分の問題

子なし夫婦の老後問題で、まず考えなければならいのは夫婦のどちらかが認知症になってしまった場合の財産管理・処分におけるトラブルです。

すべての財産管理・処分は本人の意思に基づき行うのが原則です。

したがって、認知症により意思能力(判断能力)が失われると、本人のものであっても財産の自由な処分ができなくなります。また、新たな契約を結べなくなります。

具体的には下記のような問題が生じます。

- 銀行口座が凍結されてしまい、引き出しできない。

- 自宅不動産を売却できない。

- 改築・リフォームができない。

- 空き家を賃貸する事もできない。

実際のところ、認知症になった後でもキャッシュカードと暗証番号さえあれば、ATMで引き出しはできてしまいます。

しかし、キャッシュカードの再発行や、限度額を超える引き出し・振り込み、定期預金の解約などは、窓口で本人確認を求められるため、本人が認知症になった後は、たとえ夫婦であっても原則として対応してもらえません。

また、自宅での生活が困難になったため介護施設等に入居するにあたり、自宅不動産を売却するという事はよくあります。

しかし、認知症により意思能力が失われてしまうと契約を結べないため、不動産を売却することはできません。

上記のような事態になっても、認知症になっていない配偶者に十分な資産があれば、普通に生活する上では大きな問題にはならないかもしれません。

しかし、資産の大部分が認知症になった配偶者のものである場合は、生活費や介護費・医療費等が枯渇するなどの死活問題になり得ます。

司法書士田中暢夫認知症の財産管理・処分問題への事前対策としては、「任意後見制度の利用」、「金融機関の代理人登録制度の利用」などが考えられます。

また、条件が合う場合は「家族信託の活用」が大きな効果を発揮します。

夫婦の片方が亡くなってしまった場合に起こりうる問題

“相続税のことや、僕の兄弟のことも考慮しなければならないし、何より彼女が生きていくのに困らないよう、財産の管理方法をきちんと整えなければならない。”

双葉社刊『娘になった妻、のぶ代へ 大山のぶ代「認知症」介護日記』(砂川啓介著)より引用

夫の砂川啓介さんは、2017年大山さんに先立って亡くなられましたが、砂川さんには、法定相続人として大山さんのほかに兄弟がいたということです。

砂川さん亡き後は、大山さんの財産管理は他の方が行っていたと考えられます。

おそらく、弁護士などの専門家が成年後見人として管理していたか、砂川さん側の親族が関与していたのではないでしょうか。

また、砂川さんの著書からは、生前に遺言書等で相続対策をされていたことが伺えます。

子なし夫婦の片方が亡くなってしまった場合、「遺産相続」や「残された配偶者の財産管理・処分」が問題になると考えられます。

遺産相続をめぐる問題

子供がいない夫婦では、夫婦のどちらかが亡くなった際の遺産相続で、トラブルが生じる事が少なくありません。

特に下記のような事情がある場合、残された配偶者が大変な思いをする可能性が高いです。

- 他の相続人と疎遠である。

- 配偶者や他の相続人が認知症である。

- 遺産は主に自宅不動産のみである。

子供がいない夫婦では、配偶者の他に兄弟姉妹や甥姪が相続人になる事が多いですが、配偶者と他の相続人全員の仲が良く、すぐに連絡が取れるケースはどちらかというと少ないでしょう。

故人の遺産の分け方を決める遺産分割協議は相続人全員の参加が必要であり、疎遠な方がいるからと言って除外することはできません。

また、認知症の相続人がいる場合、本人の代理人として成年後見人等が遺産分割協議に参加することになります。

成年後見人等は家庭裁判所での手続きを経て選任されるため、手間がかかります。

また、都市部ではよくある話ですが、遺産のうち不動産の価値が高く預貯金が少ない場合、遺産分割のために自宅不動産を売却せざるを得ない可能性もあります。

子なし夫婦の相続についてはこちらの記事も参考にしてください。

認知症になった場合の財産管理・処分の問題

配偶者の片方が亡くなり、その後残された配偶者が認知症になってしまった場合、前項で解説した「認知症の財産管理・処分問題」と同様の問題が起こります。

亡くなった妻・夫が夫婦の財産を管理していた場合、死亡により問題が表面化・深刻化することもあります。

夫婦の両方が亡くなってしまった場合に起こりうる問題

“大山さんのように相続人がいない場合、利害関係人の申立てにより家庭裁判所が選任する相続財産清算人によって、財産が整理されます。”

引用:大山のぶ代さん、三回忌前に巨額遺産問題に結論 個人事務所の株主は大山さんのみ 遺産を受け取れる関係者は誰もおらず、すべて国庫へ|女性セブンプラス

2024年に大山さんが亡くなられました。

大山さんには相続人がおらず、相続財産清算人による清算手続きを経て、最終的にすべての遺産が国庫に帰属するということです。

大山さんの葬儀や死後の事務手続きは、砂川さんの親族が中心となり行われたと思われます。

また、砂川さんの著書や報道によると、大山さんの介護や身の回りの世話には長年マネージャーを務めた女性が関わっていたようです。

子なし夫婦の両方が亡くなった後は、法定相続人の有無によって「遺産相続」や「相続財産の清算」が問題になると考えられます。

遺産相続をめぐる問題(法定相続人がいる場合)

子供がいない夫婦で、夫婦が二人とも亡くなった場合、遺産は後で亡くなった方の法定相続人が相続するのが原則です。

一般的には兄弟姉妹や甥姪が相続人になる事が多いですが、何も対策をしなければ、折り合いの悪い相続人にも財産が渡ることになります。

逆に、特定の親族と親しいケースもありますが、何も対策をしなければ、親しかった人・お世話になった人とそれ以外の人とで貰える財産は同じという事もあります。

特に、先に亡くなった配偶者の親族や、親族でない知人は相続人にはならないため、遺言書がなければ、財産が全く渡らない可能性があることには注意しましょう。

相続財産の清算をめぐる問題(法定相続人がいない場合)

大山さんのケースのように、後で亡くなった配偶者に相続人がいない場合、遺産は原則として国のものになります。

ただし、遺産を国庫に納めるためには、利害関係人が家庭裁判所に申立てを行う必要があります。

申立ての際は、戸籍謄本等の必要書類が必要な上、20~100万円程度の予納金を納付しなければなりません。*

*十分な額の遺産がある場合は納付不要とされることもあります。また、後で返還されることはあります。

相続人がいない場合、一番身近な親族等が預金通帳等の遺品を預かることも多いですが、財産を貰えるわけでもない方に、そのような負担を強いるのはさすがに酷ではないでしょうか。

「相続人がいない場合は遺産は国のもの」と言っても、自動的に徴収されるわけではなく、誰かが骨を折る必要があるという点は留意すべきでしょう。

相続人がいない場合の財産の行方と生前に取れる対策についてくわしくはこちら

認知症対策は任意後見が王道だが…

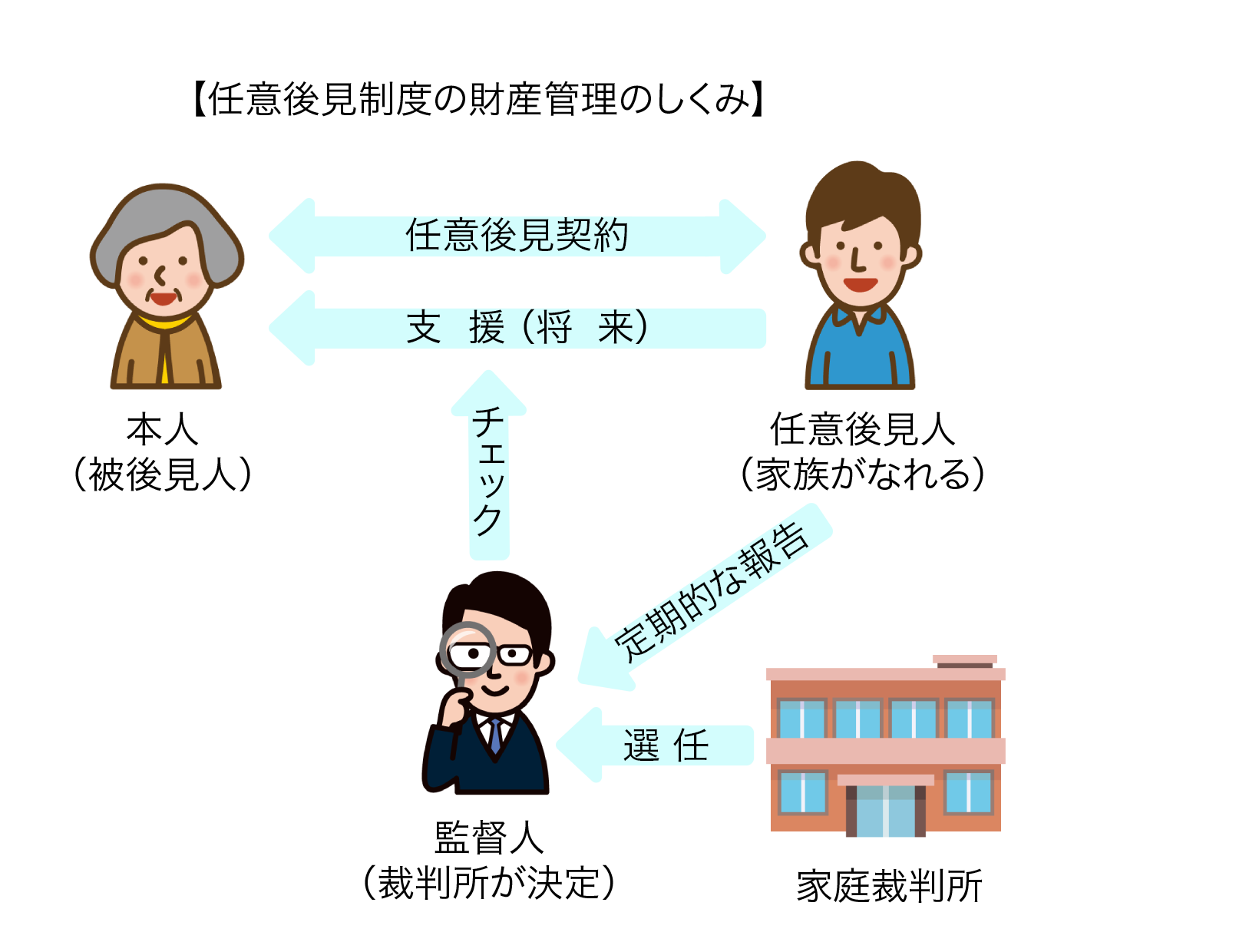

認知症の財産管理・処分問題について事前にできる対策としては、任意後見制度の利用が挙げられます。

任意後見制度は、まだ判断能力があるうちに、自分が選んだ後見人と契約を結んでおき、将来判断能力が低下した時に備える制度です。

任意後見制度では、本人の判断能力が無くなった時点で後見が開始します。

その際、家庭裁判所によって必ず「任意後見監督人」が選任されます。

任意後見監督人は、任意後見人を監督する役割があるため、親族ではなく司法書士や弁護士等の専門家が選任されます。

そのため、毎月1~3万円程度の任意後見監督人の報酬が発生します。

任意後見は基本的には本人が亡くなるまで続くため、長生きすればするほど費用の負担は大きくなります。

さらに、制度の趣旨的に財産が目減りするリスクのある投資的運用はできないため、必ずしも自分の希望通りの財産管理がされるわけではありません。

後述する家族信託と異なり、本人の身上監護*を含めた全面的な支援ができるという点はメリットですが、成年後見制度の改正が予定されていることを考えると、家族信託を活用する方が適しているケースも多いと思われます。

*介護施設への入所契約 など、本人の生活や療養、福祉に関する契約や手続きを支援すること。

■成年後見制度は改正によってどう変わる?

2026年6月、成年後見制度の抜本的な見直しを含む民法改正案が国会で成立しました。

早ければ2028年頃に新制度が始まる見込みです。

改正後の制度は、これまでの「終わらない後見」から「終われる後見」へ変わります。

これまで、成年後見制度は一度開始すると基本的には本人が亡くなるまで「終わらない」ことがネックとなり、必要にも関わらず利用をためらうケースが多くみられました。

改正後は、不動産売却や施設の入所など、特定の課題が解決したら終了できる制度となる予定です。

家族信託は子なし夫婦の認知症対策だけでなく相続対策にも有効

子なし夫婦でも、甥や姪などに頼れる人がいる場合は、家族信託の活用により認知症対策と相続対策を同時に行うことをおすすめします。

家族信託とは、財産の所有者が家族などの身近な人に財産を託し、託された人が財産の管理・運用・処分などを行う仕組みのことです。

主に親の財産を子供が管理するケースで活用されることが多いですが、子供がいない夫婦でも、事情によっては家族信託の活用が最も良い選択となり得ます。

例えば、下記のようなケースです。

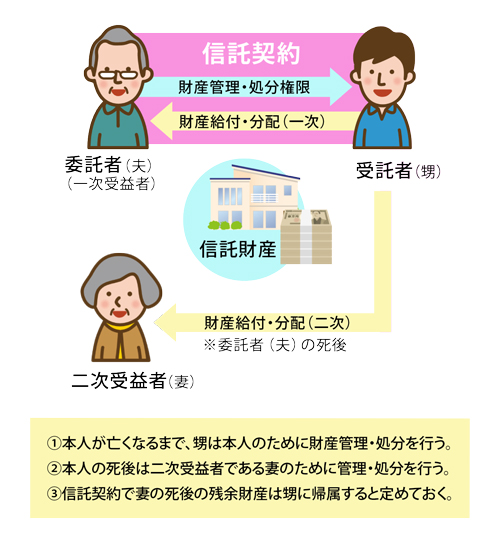

【事例の概要】

子供がいない夫婦で、法定相続人はそれぞれの兄弟や甥姪たち。

高齢で自宅での生活が難しくなったため二人とも施設に入所しており、夫の甥が色々と世話をしているという状況。

夫には自宅不動産や金融資産があり、自分の死後は妻に遺したいが、妻はすでに認知症がかなり進行しており、管理に不安がある。

できれば自分の死後は、信頼している甥に妻のために管理してもらい、妻も亡くなった後は、残りの財産はすべて甥に相続してもらいたい。

上記の状況で、家族信託を活用すれば甥が夫婦のために財産管理を行い、二人とも亡くなった後は希望どおり甥に財産を遺すことができます。

具体的には下記のとおりです。

- 夫が元気なうちに甥との間で、夫を委託者(兼一次受益者)、甥を受託者とする信託契約を結ぶ。

- 夫が亡くなるまで、甥は受益者である夫本人のため*に財産管理・処分を行う。

- 夫の死後は、二次受益者である妻のために財産管理・処分を行う。

- 信託契約で、妻の死後の残余財産はすべて甥に帰属すると定めておく。

*夫婦に関する民法の規定(相互扶助義務、費用分担、財産共有など)があるため、間接的には妻のためにも財産を管理することになります。

上記のケースでは、家族信託の活用により下記の問題をクリアすることができます。

- 自分が認知症になった後、財産の管理・処分ができない。

- 自分が亡くなった後、認知症の配偶者の財産を管理する人がいない。

- 自分が亡くなった後、妻に十分な財産が渡らない。

- 面倒を見てくれた親族に財産が渡らない。

- 本人の希望と異なる親族に財産が渡ってしまう。

家族信託は、本人が認知症になった後の財産管理対策として有効ですが、契約の際に自分が亡くなった後の財産の管理方法や承継順序についても定めることができるため、子なし夫婦では特に効果的です。

後見制度に比べて本人の希望を反映しやすく、個別事情に応じた柔軟な財産管理ができる点もメリットです。

信頼できる親族等がいなければ利用しづらい点はネックですが、甥や姪など身内に任せられる人がいる場合は検討する価値があるでしょう。

司法書士田中暢夫家族信託は専門的知識と経験が求められるため、司法書士などの専門家に相談の上で活用を検討しましょう。

子なし夫婦が老後のために検討しておくべきその他の対策

先述のとおり、子供がいない夫婦の老後では、認知症になった後の財産管理以外にも様々な問題が起こりうるため、家族の事情に応じて適切な対策を検討しておきましょう。

相続・財産管理の実務家の視点から、特に重要度が高いと考えられるのは下記の5つです。

以下、それぞれについてくわしく解説します。

遺言書の作成

子供がいない夫婦の相続対策では、夫婦がお互いのために遺言をする「夫婦相互遺言」が必須です。

遺言書があれば遺産分割協議は不要なため、配偶者に全財産を遺すことも可能です。

「自分が亡くなったら全財産を妻(夫)に相続させる。」という内容の遺言を夫婦がお互いに作成しておけば、自分の死後に配偶者が困るようなことはほぼないでしょう。

また、どちらが先に亡くなってもいいように、「予備的遺言」も記載しておきましょう。

予備的遺言とは、遺言者と推定相続人の亡くなる順番が逆になった場合に備えて、予備的に財産の取得者を指定しておく遺言のことです。

たとえば、「妻が遺言者より先に亡くなっていた場合は、甥に相続させる。」という文言があれば予備的遺言として有効なため、妻が先に亡くなっていた場合は仲の良い甥に相続させることができます。

司法書士田中暢夫大山さん夫妻のケースでも、お二人が元気なうちに夫婦相互遺言と予備的遺言で対策しておけば、財産は国庫に帰属することなく、お世話になった方や団体などに遺すことができたでしょう。

■財産が少ない方は遺言書は不要?

「夫(妻)には財産があるけど、自分の財産はほとんどないから遺言書は夫(妻)だけ書けばいいよね?」と考える方が一定数いらっしゃいます。

しかし、夫婦の片方しか遺言書を作成しなかった場合、相続発生の順番によっては、希望通りに財産を遺せない可能性や、相続手続きが難航する可能性があるため、財産が少ない方も遺言書を作成しておくべきです。

遺言執行者の指定

子供がいない夫婦が遺言書を作成する場合、専門家を遺言執行者に指定しておくことを強くおすすめします。

遺言執行者とは、遺言の内容を実現するために、金融機関の解約や不動産の名義変更等の相続手続きを行う者です。

「相続手続きは残された配偶者が行えばいいのでは?」と思われるかも知れませんが、下記のとおり、残された配偶者が手続きを行うのは困難な可能性が高いです。

- 遺言執行者には相続人への通知義務があるため、疎遠な相続人がいても連絡を取らなければならない。

- 遺言執行者には財産目録の作成・開示義務があるため、経験のない方には負担が大きい。

- 配偶者の方が先に亡くなっている可能性がある。

- 配偶者が認知症等の影響で執行者に就任できず、代理人への委任もできない可能性がある。

遺言書の中で専門家を遺言執行者に指定しておけば、残された配偶者が相続手続きのために苦労することはありません。

司法書士田中暢夫二人とも亡くなった後も確実に遺言の内容が実現できるように、遺言執行者には相続実務に精通した専門家(できれば士業法人)を指定しておくことが望ましいでしょう。

身元保証・見守りサービス

子供がいない夫婦では、必要に応じて身元保証サービスや見守りサービスの利用も検討しましょう。

夫婦二人のうちは問題になりにくいですが、夫婦のどちらかが亡くなった後は、病院への入院や高齢者施設への入所等の際に身元保証人がいないという問題が生じる可能性があります。

パートナー以外に頼れる親族がいない場合は、民間事業者が提供している身元保証サービスの利用を検討しましょう。

また、自宅に一人暮らしになった場合は、事故や体調の急変に気付かれずにそのまま亡くなってしまうリスクもあります。

身元保証サービスとあわせて定期的な見守りサービスを提供している事業者も多いので、必要に応じて利用を検討しましょう。

死後事務委任契約

子供がいない夫婦で、死後の手続きを任せられる親族がいない場合は、死後事務委任契約を検討しましょう。

死後事務委任契約とは、自分の死後に必要になる事務処理・手続き等をあらかじめ信頼できる人に委任しておく契約です。

亡くなった後の葬儀の手配、遺品整理、行政への届出、親族や知人への連絡等は、通常は家族(相続人)が行います。

しかし、子なし夫婦の両方が亡くなった場合、これらの事務処理を誰が行い、費用はどう清算するかをめぐってトラブルになる可能性があります。

親しい知人や専門家などと死後事務委任契約を結んでおくことで、相続人以外がこれらの事務処理を行い、かかった費用は預り金や遺産から清算することが可能になります。

司法書士田中暢夫なお、実務上は遺言執行と死後事務委任のどちらで処理すべきか微妙なケースも少なくないため、死後事務委任契約の締結時には、遺言書の作成(遺言執行者の指定)も同時に行うことが多いです。

死後事務委任契約についてくわしくはこちら

遺贈寄付

子供がいない夫婦で、配偶者以外に財産を遺したい相手がいない場合は、公益団体等に遺贈寄付することを検討しましょう。

子供がいない夫婦の場合、「自分が亡くなったら全財産を配偶者に」という所までは決まっていても、その後二人とも亡くなった後は、身の回りに財産を遺したい相手はいない、むしろ自分の親族には財産を渡したくないという方もいるでしょう。

そのような場合、予備的遺言で「妻が遺言者より先に亡くなっていた場合は、全財産を公益団体に遺贈寄付する」と遺しておけば、「財産を渡さない」という希望を実現することができます。

また、最後に残った人に相続人がいない場合、遺言書がなければ「相続財産の清算手続き」で身近な人に負担がかかる可能性が高いです。

夫婦亡き後は遺贈寄付することで、残った財産の処理で誰かに迷惑をかけることはなくなります。

もちろん、純粋に社会貢献のために寄付したいという方にとっても遺贈寄付は有効な手段です。

司法書士田中暢夫遺贈寄付する場合、包括遺贈や不動産の遺贈は断られる可能性があるので、「清算型遺贈」により寄付しましょう。

子なし夫婦の老後に向けた対策については専門家に相談を

ここまで解説したとおり、子供がいない夫婦(おふたりさま)の老後に向けては、自分のためだけでなく、配偶者のためにも対策をしておく必要があります。

家族信託の活用や遺言書の作成は有力な対策となりますが、どのような順序で認知症発症や相続発生が起きても問題ないように、細部にわたる検討が欠かせません。

実際の現場で何が問題になるかを知らなければ、十分な検討はできないため、相続手続きや家族信託の経験が豊富な司法書士等の専門家に相談のうえ、万全な対策を行うことをおすすめします。

司法書士田中暢夫相続手続きと生前対策の両方が得意な専門家は意外と少ないので、ホームページで実際の事例を公開している場合は参考にするといいでしょう。

相続で司法書士法人東京横浜事務所が選ばれる理由はこちら

よくある質問

ここからは、子供がいない夫婦の老後問題についてのよくある質問を、Q&A形式で解説します。

- 金融機関の代理人登録制度とは?認知症対策になる?

-

本人が認知症になった後、事前に登録した代理人が預金の払戻しなど一定の取引を行える制度です。

代理人登録制度とは、預金者本人があらかじめ家族等を代理人として登録しておくことで、本人が認知症になった後、代理人が預金の払戻しなど一定の取引を行える制度です。

認知症対策としては比較的手軽に利用できますが、現時点で導入しているのはメガバンクなど一部金融機関に限られています。

また、当然ですが登録した金融機関以外の銀行の預貯金や、不動産などの管理はできません。

認知症になっても預金の引き出しさえできれば問題ないというケースであれば十分かもしれませんが、より本格的な管理が必要になりそうな方は他の対策も検討しましょう。

司法書士田中暢夫

司法書士田中暢夫いとこや内縁の妻が財産を貰うためには、何より遺言書を作成してもらうことが確実です。

- 後見制度改正により家族信託は不要になる?

-

「死後の財産管理も託せる」という点で、子なし夫婦では家族信託に優位性があります。

先述のとおり、今後後見制度は改正によりスポット利用可能になるため、「いざというときは後見制度を利用すればいいので家族信託は不要では?」と考える方もいるかもしれません。

しかし、親族後見人の担い手の大半が子供である現状を鑑みると、子供がいない夫婦では、適切な時期に後見制度利用を申立てるのが難しいという問題は残ると思われます。

むしろ、家族信託の特徴である「自分が亡くなった後の、配偶者の財産管理も託せる」という点が浸透すれば、家族信託活用の需要がより高まると考えられます。

- 家族信託を活用する場合は遺言書は必要ない?

-

全財産を信託することは難しいので、遺言書と併用することをおすすめします。

家族信託では自分が亡くなった後の財産の承継先を定めることができるので、信託をしておけば遺言書の作成は不要と考える方も多いです。

しかし、全財産を信託するのは現実的に難しく、信託しなかった財産については通常の相続財産として取り扱われることになります。

遺言書がなければ、遺産分割協議で財産の分け方を決めることになるため、相続人間で意見がまとまらない、連絡が取れない相続人がいて協議ができない、などのトラブルが起こる可能性もあります。

また、事情の変化により信託が途中で終了した場合は、信託財産は委託者や受益者の固有財産となるため、そのまま相続が発生してしまうと、やはり様々なトラブルが起こる可能性があります。

司法書士田中暢夫残された方が困らないように、家族信託と併せて遺言書を作成し、より万全な対策を行っておくことをおすすめします。

家族信託と遺言書を併用して対策を行った具体的事例はこちら

あわせて読みたい 財産の大部分を信託する場合でも遺言は必要?【家族信託と併せて遺言を作成するケース】 家族信託する予定でも、遺言書は必要? 【ご相談前の状況】 家族信託を含む生前対策を検討中の方からのご相談。 現時点での相続人は夫と子供たち。 自分が認知症になっ…

財産の大部分を信託する場合でも遺言は必要?【家族信託と併せて遺言を作成するケース】 家族信託する予定でも、遺言書は必要? 【ご相談前の状況】 家族信託を含む生前対策を検討中の方からのご相談。 現時点での相続人は夫と子供たち。 自分が認知症になっ… - 信頼できる親族がいない場合、家族信託を活用することはできない?

-

信託会社を受託者とすることで活用することが可能です。

子なし夫婦では、パートナー以外に信頼できる親族がおらず、受託者になる人がいないため家族信託をあきらめる、というケースも少なくありません。

もし身近には適任者がいない場合は、信託会社*を受託者として信託するという方法もあります。

*信託業法に基づく免許や登録を受けて信託業務を行う会社。

以前は、信託会社が取り扱う「商事信託」は金銭や有価証券のみという所が多かったのですが、家族信託の普及に伴い、実家やアパートなどの不動産を含めた信託(民事・家族信託)の、受託者を引き受ける所も出てきました。

信託会社が受託者となる場合、受託者の報酬が必要になりますが、自分の希望通りの財産管理と承継を実現したいのであれば検討してもいいでしょう。

司法書士田中暢夫なお、弁護士や司法書士などの士業専門家は家族信託の受託者になる事はできません。

士業専門家に財産管理をお願いしたい場合は、任意後見など別の方法を検討しましょう。 - 夫婦二人とも亡くなった後は全財産を遺贈寄付しようと思っているが、注意点はある?

-

包括遺贈や不動産の遺贈は断られる可能性があるので、「清算型遺贈」により寄付しましょう。

子なし夫婦では、夫婦二人とも亡くなった後は全財産を遺贈寄付する(包括遺贈する)ことを考える方も少なくありません。

しかし、包括遺贈ではプラスの財産だけでなくマイナスの財産(負債・債務)も引き継ぐことになるため、万が一の債務超過リスクを考えて、寄付先から遺贈を断られる可能性があります。

また、遺産の中に不動産が含まれている場合、そのまま貰っても処理に困るため、やはり断られる可能性があります。

このような事態を避けるためには、「清算型遺贈」という方法があります。

清算型遺贈とは、遺言執行者が遺産を換価換金し、債務などを弁済したのち、残った金銭を受遺者に渡す遺贈方法です。

すべて金銭で寄付するのであれば断られることはまずありません。

せっかくの厚意が無駄にならないように、遺贈寄付する場合は清算型遺贈の方法で、専門家を遺言執行者に指定しておきましょう。

司法書士田中暢夫清算型遺贈は債務の清算や不動産の売却などが必要になるため、高度な知識と実務経験が求められます。必ず相続実務の経験豊富な専門家に相談しましょう。

まとめ

本記事では、大山のぶ代さんのケースを例に、子なし夫婦の老後に起こりうる問題と事前にとれる対策について解説しました。

自分やパートナーが認知症になること、あるいは亡くなることはあまり考えたくはないかもしれません。

それでも、将来起こり得るリスクに目を向けておくことは、自分たちらしい老後を実現するための第一歩といえるでしょう。

本記事をきっかけとしてご夫婦で話し合っていただき、ぜひ対策を行っていただければと思います。

自分たちにどのような対策が適しているかわからない方は、一度専門家へ相談してみることをおすすめします。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。

専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら