相続放棄の5つのデメリットと相続放棄でよくある勘違いを専門家が解説

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

「相続放棄すると保険金や年金も受け取れない?」

「相続放棄しても管理義務は残ると聞いたけど本当?」

相続放棄したことでメリット以上のデメリットがあると困りますよね。

書籍やインターネットを調べてみても「自分のケースではどの程度デメリットを重く考えるべきか」についてはよくわからないという方も多いと思います。

この記事では、相続放棄に関するデメリットについて「実際のところどういうケースで気を付けるべきか・逆に気にしないでいいのか」を含めて解説します。

また、相続放棄のデメリットと勘違いされやすい点について、相続実務の専門家がピンポイントで解説・回答します。

この記事を読めば、相続放棄したときのメリット・デメリットが明確になり、自分にとって相続放棄することが正しいかどうかがわかります。

相続放棄を検討している方は、自分のケースで気を付けるべきことについて十分に理解でき、安心して相続放棄手続きを行うことができるようになります。

相続放棄のデメリットは5つ・実際には気にしなくていいケースがほとんど

相続放棄した場合のデメリットとして考えられるのは下記の5つです。

- プラスの財産含め一切遺産相続できない

- 相続権が移ったことにより次順位の相続人に迷惑がかかることがある

- 相続放棄後も財産の管理義務が残ることがある

- 死亡保険金や死亡退職金の非課税枠が使えなくなる

- 一度放棄をすると原則として撤回できない

ただし、上記のデメリットを気にするべきケースは限定的であり、実際には気にしなくていいケースがほとんどです。

以下、それぞれについて解説します。

プラスの財産含め一切遺産相続できない

相続放棄すると、亡くなった方の遺産については、プラスの財産を含め一切相続できません。

相続放棄とは、一言でいうと「亡くなった人(被相続人)のプラスの財産もマイナスの財産も一切相続しない」ということです。

したがって、不動産や預貯金などのプラスの遺産だけ相続して、借金などの債務だけを放棄するということはできません。

とはいえ、ほとんどの方は

「借金や不要な不動産等の負の遺産があるので相続するとマイナスになる」

あるいは

「相続をめぐる面倒ごとに巻き込まれたくないので、遺産があっても貰わなくていい」

という状況で相続放棄をするはずです。

したがって、遺産相続できないことはデメリットにはならないでしょう。

ただし、下記に当てはまる方は注意しましょう。

・亡くなった人と疎遠で借金などがあるかもしれないから相続放棄するケース

上記のケースに当てはまる方は、まずは財産と債務の調査をしっかりと行い、相続するか放棄するかを判断すべきです。

特に遺産に不動産がある場合、売却すれば債務を上回るお金になることも多いのでまずは周辺の地価相場などを確認すべきです。

亡くなった人と疎遠でどこからどうやって調べればいいか見当もつかない場合は、相続手続きに精通した専門家に調査を依頼することも検討しましょう。

上記ケースの具体的事例はこちら

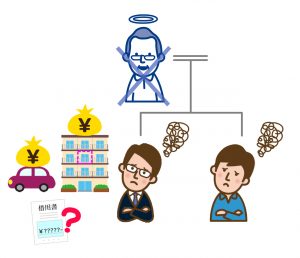

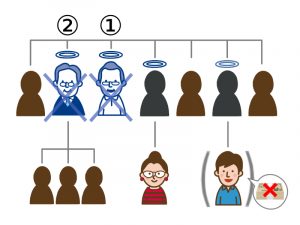

相続権が移ったことにより次順位の相続人に迷惑がかかることがある

相続放棄した結果、他の相続人に迷惑がかかり、場合によってはトラブルになることがあります。

相続人は民法で優先順位が決められています。その順位は下記のとおりです。

| 順位 | 法定相続人 |

| なし(常に相続人になる) | 配偶者(妻・夫) |

| 第1順位 | 子(亡くなっている場合は孫) |

| 第2順位 | 直系尊属(父母、場合によって祖父母等) |

| 第3順位 | 兄弟姉妹(亡くなっている場合は甥姪) |

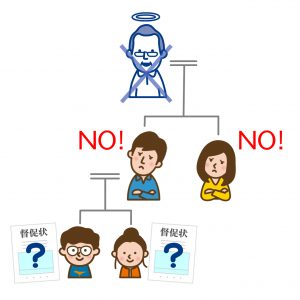

先順位の方が全員相続放棄すると、上記の表に従い次順位の方に相続権が移ります。(配偶者を除く)

そのため、子供達が相続放棄した結果、相続権が親や兄弟姉妹に移り、故人の債権者から借金の督促状が届くという事態が起こります。

親はともかく、兄弟姉妹や甥姪は、(故人には子供がいるのに)まさか自分が相続人になるとは思っていないことが多く、対応に苦慮するケースも少なくありません。

また、仕方ないとは思いつつも「親戚なんだから、相続放棄するならするで一言言ってくれればいいのに…」という気持ちになる方もいるでしょう。

場合によっては今後の関係性に影響を及ぼすかもしれません。

しかし、相続放棄したことを次順位の相続人に伝える公的な仕組みがあるわけではなく、放棄した人自ら通知する義務もないので、少なくとも相続放棄したこと自体を責められる筋合いはありません。

なるべく迷惑をかけたくないという事であれば、相続放棄した後で、次順位相続人の方に放棄したことを伝えてあげれば十分でしょう。

とは言え、中には「自分の親のことで他の親族に迷惑をかけるのは申し訳ない」と強く思われる方もいるでしょう。

そのような方は、「費用は負担するので、自分の分だけでなく親や兄弟姉妹の分までまとめて相続放棄したい」ということで専門家にサポートを依頼するという選択肢もあります。

上記ケースの具体的事例はこちら

相続放棄後も財産の管理義務が残ることがある

相続財産を「現に占有している*」場合は、相続放棄後も財産の管理義務が残る可能性があります。

*実際に所持している・利用しているなど

相続放棄した後の故人の財産の管理義務については民法で下記のとおり定められています。

(相続の放棄をした者による管理)

第九百四十条

相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

引用:民法|e-Gov法令検索

2023年の法改正以前は、「放棄の時に相続財産に属する財産を現に占有しているときは」の一文がなかったため、相続放棄者全員に一定の管理義務が生じる可能性がありました。

しかし改正により財産を占有していなければ管理義務は生じないことが明確化されました。

相続放棄者が遺産を「現に占有している」場合は管理義務(保存義務)が生じますが、預貯金等の金融資産は銀行等の口座で管理していることがほとんどだと思います。

実際に問題になるのは、故人名義の不動産に住んでいる、自動車を使用している等のケースに限定されるでしょう。

なお、管理義務(保存義務)が生じるケースでも、遺産を相続する相続人に財産を引き渡せば義務は終了します。

相続人全員が相続放棄した場合は、相続財産清算人の選任申立てを行って、引き渡すことで義務から免れることができます。

死亡保険金や死亡退職金の非課税枠が使えなくなる

相続放棄すると、相続税申告の際に、死亡保険金や死亡退職金の非課税枠の適用が受けられなくなります。

故人の死亡保険金や死亡退職金は受取人の固有財産とされるため、相続放棄しても受け取ることができます。(くわしくはこちら)

また、死亡保険金や死亡退職金は税法上のみなし相続財産とされ、相続税の課税対象となりますが、それぞれ非課税枠が設けられており、「500万円×法定相続人の数」を超えない部分については非課税となります。

ただし、非課税枠の適用があるのは「相続人」に限られます。

相続放棄をすると「初めから相続人とならなかったもの」とみなされるため(民法第939条)、非課税枠の恩恵を受けることができなくなってしまいます。

とは言え、相続税の課税対象となるのは故人の遺産総額(プラスの財産から債務を控除した額)が最低でも3,600万円以上あるケースです。

それほどプラスの財産があるのに相続放棄するケースというのは考えにくいので、ほとんどの方は気にする必要はありません。

ただし、下記に当てはまる方は注意しましょう。

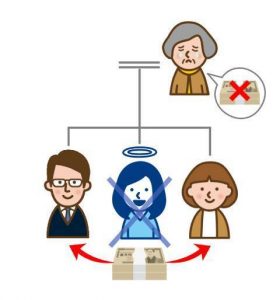

・他の相続人に財産を集中させたいので相続放棄するケース

子供たちが相続人のケースで、きょうだいのうちの一人だけに財産を相続させる目的で、「他の相続人が相続放棄すればいい」と考える方がいます。

しかし、死亡保険金は受取人の固有財産のため、相続放棄しても権利が移ることはありません。

特定の相続人に財産を集中させたい場合は、そもそも相続放棄ではなく、遺産分割協議または相続分の譲渡を行うべきです。

一度放棄をすると撤回できない

相続放棄する場合、家庭裁判所に「相続放棄の申述」を行いますが、申述が受理された後は撤回することはできません。

相続放棄の撤回ができないことは民法に明確に定められています。

(相続の承認及び放棄の撤回及び取消し)※一部省略

第九百十九条

相続の承認及び放棄は、第九百十五条第一項の期間内でも、撤回することができない。

2 前項の規定は、第一編(総則)及び前編(親族)の規定により相続の承認又は放棄の取消しをすることを妨げない。

4 第二項の規定により限定承認又は相続の放棄の取消しをしようとする者は、その旨を家庭裁判所に申述しなければならない。

引用:民法|e-Gov法令検索

上記の条文にあるとおり、相続放棄は「撤回」することはできませんが、詐欺や脅迫などにより相続放棄したなどの事情がある場合は、例外的に「取消し」が認められる可能性はあります。

ただし、相続放棄の取消しには家庭裁判所への申立てが必要で、簡単に取消しが認められることはありません。

いずれにしても、借金を相続したくないので相続放棄するという事であれば、後で撤回したくなることはほぼ無いでしょうから、ほとんどの方は気にしなくていいでしょう。

相続放棄の撤回や取消しについてくわしくはこちらの記事をご覧ください。

ただし、プラスの財産はそれなりにあるものの、下記のような事情で相続放棄を考えている方は、後で後悔しないように慎重に検討すべきです。

・不要な不動産を相続したくない

・相続をめぐる面倒ごとに巻き込まれたくない

上記のようなケースでは、専門業者による不要不動産の有償引取り、専門家による相続手続きの代行や相続人の取りまとめ等の他の解決策を選択する方が、よりメリットが大きい可能性があります。

上記ケースの具体的事例はこちら

相続放棄のメリットは5つ

相続放棄するか否かを判断するには、自分に当てはまるケースのメリット・デメリットを比較して、正しい認識を持つことが大切です。

ここで相続放棄したことにより得られるメリットも確認しておきましょう。

主なメリットは下記の5つです。

- 借金等の負債を相続せずに済む

- 不要な不動産を相続せずに済む

- 遺産相続争いに巻き込まれずに済む

- 他の相続人と遺産分割協議をしなくて済む

- 次順位の相続人に相続権を移して相続してもらうことができる

以下、それぞれについて解説します。

借金等の負債を相続せずに済む

相続放棄の最大のメリットは、故人に借金等の負債があっても一切引き継ぐことはないという点です。

故人の債権者から借金の督促状が届いても、相続放棄した旨の書面(相続放棄申述受理通知書など)を提出すれば、以後連絡が来ることはありません。

プラスの財産より明らかにマイナスの方が大きいケースでは、デメリットと比較する余地もないでしょう。

不要な不動産を相続せずに済む

田舎にある山林や田畑、古家屋付きの土地など、相続しても処分に困る不動産があるときは、相続放棄することで、固定資産税の納税義務や管理義務を負担せずに済みます。

ただし、一見無価値に思える不動産でも専門業者に依頼することで売却できることもあるので、プラスの財産がそれなりにあるケースでは一度相談してから決めた方がいいでしょう。

専門家によるサポートで不要不動産を売却できた具体的事例はこちら

遺産相続争いに巻き込まれずに済む

故人の遺産をめぐって相続人が遺産相続争いを繰り広げているようなケース(いわゆる「争族」)では、相続放棄することで争いごとに巻き込まれずに済みます。

遺産は貰えなくていいのでとにかくトラブルを避けたいという方には大きなメリットです。

他の相続人と遺産分割協議をしなくて済む

相続放棄すると相続人ではなくなるので、以後相続手続きに協力する必要はなくなり、他の相続人と一切の関わりを持たずに済みます。

例えば下記のようなケースです。

・「争族」というほどの争いはないけど他の相続人との関係性が微妙なケース

・被相続人と疎遠だったため相続を辞退したいケース

上記のようなケースでは、遺産分割協議や相続手続きへの協力を求められているが煩わしいので関わりたくないという理由で相続放棄をする方もいます。

一切関わりたくないので相続放棄をした具体的事例はこちら

次順位の相続人に相続権を移して相続してもらうことができる

こちらは「他の人に遺産相続してもらうために相続放棄が最良の選択肢」という特殊なケースです。

親より先に子供が亡くなったケースが典型的です。

この場合、親としては「自分は財産はいらないので他の子供達(被相続人のきょうだい)に貰ってほしい」と希望されることが少なくありません。

しかし、いったん親が相続した後で子供たちに財産を移すと贈与税等が課税されるため好ましくありません。

そこで親が相続放棄をすれば、次順位相続人であるきょうだいに相続権が移るので、贈与税等の課税を避けつつ、子供たちに相続させることができます。

なお、遺産の額によっては相続税が課税されますが(兄弟姉妹の相続税は2割加算)、親が相続した場合は親が亡くなった時にも相続税がかかる可能性があるので、総合的にはメリットが上回ることが多いです。

上記ケースの具体的事例はこちら

相続放棄のデメリット?よくある勘違い8選・専門家が回答します。

相続放棄のデメリットは上記で挙げたとおりですが、筆者が相続放棄の相談をいただいた際には「相続放棄すると○○できなくなるんですよね?」という質問を受けることが良くあります。

実際には勘違いであることも多いのですが、時に「○○しても大丈夫ですが、△△のケースは気を付けてください。」と回答することもあります。

ここではそんな「デメリットではないけど少し気を付けてほしいこと」を中心に、相続実務の専門家がお答えします。

相続放棄すると死亡保険金を受け取れない?

相続放棄しても死亡保険金を受け取ることはできます。

亡くなった方が契約者・被保険者となっている生命保険契約に基づく死亡保険金は、受取人の固有財産であり、相続財産ではないため、相続放棄の有無に関わらず受け取ることができます。

ただし、生命保険に関連して以下のような保険金・給付金等が受け取れる場合がありますが、いずれも相続財産にあたるため、相続放棄する場合は受け取ってはいけないので注意しましょう。

■相続放棄する場合は受け取ってはいけない保険関係のお金の例

- 未受領の満期保険金

- 入院給付金・手術給付金等の医療特約に基づく給付金

- 共済(県民共済・都民共済等)の割戻金

- 共済の出資金の返戻金

- 未経過保険料の返戻金

- 解約返戻金

これらは、死亡保険金・共済金等の請求の際に一緒に支払われたり、請求することを促されたりすることが多いですが、本来の受取人は亡くなった方(被相続人)であり、相続財産にあたります。

死亡保険金を請求する際は、書類で契約内容を確認する、保険会社に問い合わせるなどして「その保険金等はどのような性質のもので、相続放棄しても受け取っても問題ないか」を確認するようにしましょう。

受け取ってはいけないものであれば、保険会社に事情を説明して死亡保険金だけを支払ってもらうよう依頼しましょう。(保険会社の担当者もよくわかっていないことが多いのですが…)

相続放棄すると未支給年金や遺族年金を受け取れない?

相続放棄しても未支給年金や遺族年金を受け取ることはできます。

未支給年金や遺族年金の受給権は、一定の要件を満たす遺族が取得する固有の権利なので、相続放棄の有無に関わらず受け取ることができます。

なお、未支給年金や遺族年金の他にも、相続開始後に国や自治体等の公的機関から受け取れるお金は色々ありますが、相続放棄した場合は、受け取っていいものと受け取ってはいけないものがあるので注意してください。

詳しくは下記の表を参考にしてください。

■公的機関から受け取れるお金と相続放棄した場合の受領可否

| 公的機関から受け取れるお金 | 相続放棄した場合の受領可否 |

| 葬祭費・埋葬料 | 〇 |

| 寡婦年金・死亡一時金 | 〇 |

| 高額療養費 | △ (被相続人=世帯主又は被保険者の場合は×) |

| 社会保険料の還付金 | × |

| 所得税等の税金の還付金 | × |

相続放棄すると位牌や仏壇も引き取ることができない?

相続放棄しても位牌や仏壇は引き取ることができます。

お墓や位牌、仏壇などは祭祀財産(さいしざいさん)と呼ばれ、一般的な財産とは明確に区別されており、基本的には慣習に従って承継されます。

したがって祭祀財産を引き継いでも、財産の処分行為を行ったことにはならず、相続放棄に影響はありません。

ただし、純金の仏壇や仏像など、換金性があり、かつあまりにも高額な場合は、祖先を祭るためという祭祀財産の趣旨を超えているので、相続財産として取り扱われ、引き継ぐことで相続放棄できなくなる可能性があります。

相続放棄を検討するようなケースではめったにない事とは思いますが、心当たりのある方は慎重に対応しましょう。

相続放棄する場合、故人の預金や現金には一切手を付けられない?葬儀費用も自腹?

基本的には手を付けない方がいいですが、葬儀費用の支出は常識の範囲内であれば認められます。

相続開始後に、被相続人の預金や現金から支払いをすると、相続することを承認したものとみなされ、相続放棄することはできなくなります。(単純承認と言います。)

しかし、葬儀は社会的儀式としての必要性が高いことや相当額の支出を伴うことなどを考慮し、遺産から支払ったとしても必ずしも単純承認に当たるとは言えないとする裁判例があります。(大阪高裁平成14年7月3日決定)

ただし、葬儀費用があまりに高額で常識的な範囲を超える場合は、財産の処分行為にあたると判断され、相続放棄が認められなくなる可能性があるので注意しましょう。

実際に相続放棄が認められるかは個別の事情によるので、自己判断せずに、弁護士や司法書士等の専門家に相談することをおすすめします。

相続放棄したら形見分けもできない?

経済的価値が無いものについては形見分けしても問題ありません。

相続財産の処分行為を行った場合は単純承認したものとみなされ、相続放棄することはできなくなります。

故人の形見分けも形式的には相続財産を処分することになるため、相続放棄できなくなるとも思えます。

しかし、相続放棄するなら故人を偲ぶ思い出の品も一切残せないというのはあんまりです。

この点については、基本的に「経済的に重要性を欠く形見分けのような行為は処分行為に当たらず、相続放棄に影響しない」というのが裁判所の判断です。

少なくとも、換金できてもせいぜい数千円~1万円程度の経済的にほとんど価値がないものであれば、形見分けしても問題ないでしょう。

もっとも、どの程度の価値があるものまで許されるのかは個別の事情にもよるので、悩ましい場合は形見分けに含めない方がいいでしょう。

相続放棄したら公共料金の解約やアパートの解約もしてはいけない?

公共料金の解約は問題ないですが、アパートの解約はやめておきましょう。

相続放棄をした場合、故人の契約を引き継がないことになるため、電気・ガス・水道等の公共料金を解約する必要もありません。

ただし、公共料金の解約が相続財産の処分にあたるとは考えにくく、そのような判例も見当たらないので、あまり迷惑をかけたくないのでそれぐらいは対応したいという事であれば解約をしても問題ないでしょう。

解約の際に未払いの利用料金がある場合は、自分の財産から支払いをする分には問題ありません。

一方、アパートの賃貸借契約の解約は相続財産の処分にあたると判断される可能性が否定できません。

個別の事情によっては処分行為に該当しない可能性もありますが、相続放棄するつもりであればやめておいてた方がいいでしょう。

また、アパートの大家側から契約を解除された場合は、相続放棄に影響はありませんが、その場合でも敷金の返金を受け取ると相続放棄できなくなるので注意しましょう。

相続放棄と賃貸アパートに関する具体的事例はこちら

相続放棄すると相続税の基礎控除が減る?

相続放棄しても相続税の基礎控除に変化はありません。

相続税には基礎控除が定められており、基礎控除額を超えた部分が課税対象となります。

具体的には下記のとおりです。

基礎控除額は

3000万円+(600万円×相続人の人数)

なので

「相続放棄して相続人の人数が変化すると基礎控除も減る(又は増える)のでは?」

という疑問が出てくるわけです。

例えば

「相続人が子供3人でうち一人が遺産はいらないので相続放棄する」

となった場合に

基礎控除額が4,800万円から4,200万円に減るとなると、他の相続人には大きなデメリットなのでやめてほしいですよね?

しかし、相続税の基礎控除については下記のように定められているため、相続放棄の結果、相続人の人数が減っても変化はありません。

(遺産に係る基礎控除)※一部省略

第十五条

相続税の総額を計算する場合においては、同一の被相続人から相続又は遺贈により財産を取得した全ての者に係る相続税の課税価格の合計額から、三千万円と六百万円に当該被相続人の相続人の数を乗じて算出した金額との合計額(以下「遺産に係る基礎控除額」という。)を控除する。

2 前項の相続人の数は、民法第五編第二章(相続人)の規定による相続人の数(相続の放棄があつた場合には、その放棄がなかつたものとした場合における相続人の数とする。)とする。

引用:相続税法|e-Gov法令検索

なお、相続放棄した結果、相続人の人数が増える場合(親が放棄して兄弟姉妹が相続人になるケースなど)がありますが、この場合も基礎控除が増えることはありません。

国税庁のホームページでも具体例を挙げて解説しています。

父について相続放棄すると母や祖父母からも相続できない?

相続放棄をしても、別の人からの相続に影響はなく相続することができます。

相続するか放棄するかは被相続人(亡くなった人)ごとに判断します。

したがって、借金まみれの父の相続を放棄したからと言って資産家の母から相続できないという事はありません。

また、親より子供が先に死亡した場合、子供の子供(親から見て孫)が代わりに相続人(代襲相続人)となることがあります。

その場合でも、例えば先に亡くなった父の相続放棄をしたからと言って、父の後に亡くなった父方の祖父から相続できないという事もありません。

なお、代襲相続人のケースではなく

「祖父→父の順で死亡したが、未分割の祖父の遺産がある」

というケース(数次相続・再転相続のケース)では、父の相続放棄をすると祖父の遺産を相続することはできません。

この場合は、祖父の相続権を父から引き継いだことが遺産相続の前提となるためです。

相続放棄を自分でやる場合と専門家に依頼する場合のメリット・デメリット

相続放棄をする場合、家庭裁判所に申立て(相続放棄の申述)を行う必要があります。

手続き自体は難しいものではありませんが、期限が3か月と短く、一般の方にとって裁判所はあまり馴染みが無いという事もあってか、専門家に代行を依頼する方も少なからずいます。

そこで、相続放棄を自分でやるか専門家に依頼するか判断する際の参考として、それぞれのメリット・デメリットを解説します。

相続放棄を自分でやる場合のメリット・デメリット

相続放棄の手続きを自分で行う場合のメリット・デメリットは主に下記となります。

■メリット

- 実費以外の費用がかからない。

- 相続に関する知識・経験を得られる。

■デメリット

- 戸籍等の必要書類収集の手間がかかる。

- 書類の記入等で分からない点があっても自分で調べなくてはならない。

相続放棄の手続きを自分でやるメリットとして大きいのは、何と言っても費用が安く済むという点です。

戸籍等の必要書類収集や書類の記入の手間はかかりますが、事務作業が苦にならず、時間もたっぷりとれるという方は自分でやるのも悪くない選択でしょう。

相続放棄を専門家に依頼する場合のメリット・デメリット

相続放棄の手続きを専門家に代行してもらう場合のメリット・デメリットは主に下記となります。

■メリット

- 戸籍収集や書類記入の手間がかからない。

- 迅速に手続きが完了する。

- 確実に相続放棄できる。(特殊な事情があるケースを除く)

- 相続放棄に関連する疑問を解消できる。

■デメリット

- 専門家の報酬がかかる。

- 専門家によって知識や経験の差が大きい。

相続放棄を依頼できる専門家は司法書士と弁護士です。

依頼する場合はそれなりの費用がかかりますが、自分の手間をかけずに迅速かつ確実に相続放棄でき、相談することで安心感を得られるというメリットを考えると、大きすぎるデメリットという事はないでしょう。

司法書士、弁護士それぞれの対応範囲と費用相場(3か月以内に放棄する一般的なケースを想定)は下記のとおりです。

| 司法書士 | 弁護士 | |

| 対応できる範囲 | 戸籍等の必要書類の収集、申述書の作成・裁判所への提出 | 左記に加え裁判所への回答・出頭を含む手続き全般 |

| 費用相場(実費は別途) | 5万円~10万円程度 | 10万円~15万円程度 |

司法書士と弁護士では法律上対応できる範囲に違いがありますが、実際のところ対応できる内容にほぼ差はありません。

裁判所からの照会書についても、まともな司法書士であれば回答についてアドバイスしてくれるでしょう。(そもそも最近は専門家が関与した場合は照会書が省略されることも多いです。)

また、通常の相続放棄手続きにおいて裁判所への出頭が必要になるケースはほぼありません。

むしろ違いが出るのは、その専門家が「相続を専門的に取り扱っているかどうか」です。

相続に精通した専門家であれば、相続放棄する場合にやっていいこと・いけないこと、相続放棄後の債権者への対応のほか、そもそも相続放棄すべきかどうか(他の方法はないか)についてもアドバイスしてくれるでしょう。

逆に詳しくない専門家に依頼すると、最低限の対応しかしてくれず、不安や疑問は解消されないかもしれません。

相続放棄を専門家に依頼した方がいいケース

上記のメリット・デメリットを考慮すると、下記に当てはまるケースでは専門家に依頼した方がいいでしょう。

- 自分で手続きを行う時間がない。

- 書類の記入や手配が面倒。

- 裁判所から質問があった場合の対応に自信がない。

- 相続発生から3か月以上経っている。

- 単純承認に該当しそうな事情がある。

- 相続や相続放棄に関連する疑問を解消したい。

専門家に相談する際は、ホームページ等を確認して相続放棄の対応実績が豊富な専門家を選びましょう。

当事務所の相続放棄に関する解決事例はこちら

まとめ

相続放棄する場合のデメリットと実際に注意すべきケースについてまとめると、下記のとおりとなります。

| 相続放棄した場合のデメリット | 実際に注意すべきケース |

| ①プラスの財産含め一切遺産相続できない | 故人と疎遠で財産の詳細が不明 |

| ②相続権が移ったことにより次順位の相続人に迷惑がかかることがある | 次順位相続人との関係を悪化させたくない |

| ③相続放棄後も財産の管理義務が残ることがある | 故人名義の不動産に住んでいる |

| ④死亡保険金や死亡退職金の非課税枠が使えなくなる | ・相続税の課税対象になるぐらいの財産がある ・他の相続人に財産を集中させる目的で相続放棄しようとしている |

| ⑤一度放棄をすると原則として撤回できない | ・不要な不動産を相続したくない ・相続をめぐる面倒ごとに巻き込まれたくない |

この記事を参考にしていただき、改めて自分にとって相続放棄が正しい選択と思われた方は、速やかに相続放棄の手続きを行ってください。

また、相続放棄すべきかどうか判断に迷う方や、自分で手続きすることに不安がある方は、お早めに相続に精通した司法書士等の専門家に相談することをおすすめします。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。

専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069