相続手続き期限・専門家が教える実際のリスクと過ぎそうな時の対処法【危険度評価付】

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

「相続手続き、いつまでに何をすればいいの?」

身近な方が亡くなると、悲しみに暮れる暇もなく相続に関する様々な手続きを行わなければなりません。

何から始めればいいのか、何をすればよいのか分からず途方に暮れている方も多いのではないでしょうか。

遺産相続の手続きの中には期限が定められているものもあり、期限を守らなかった場合のデメリットが大きい手続きもあります。

この記事では、相続手続きを「期限の短いものから順番に」「手続きごとの危険度評価付きで」くわしく解説します。

司法書士田中暢夫

司法書士田中暢夫一般的な知識の解説にとどまらず、現役の司法書士である筆者の経験に基づく具体的なアドバイスも掲載しているので参考にされてください。

本記事を読めば、相続手続きの法律上の期限だけでなく、事実上の期限や現実的なデメリットについても把握できるので、自分のケースで重要な手続きを優先的に進めることができます。

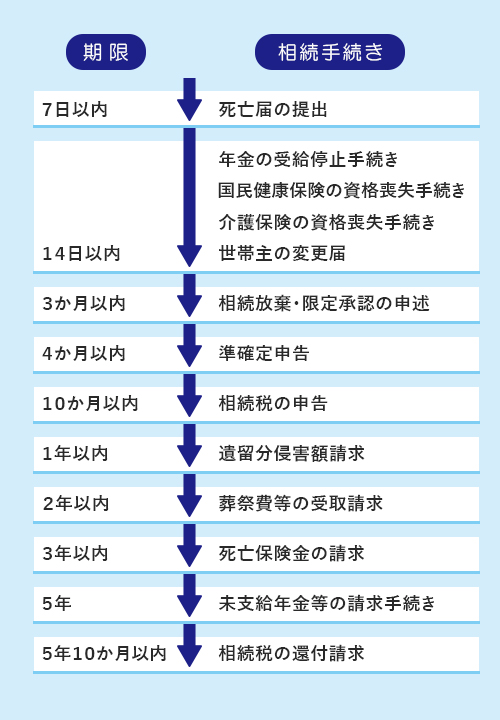

相続手続き全体の流れと期限

下図は、相続開始後に必要になる主な「期限がある手続き」を時系列順に並べたものです。

まずはこちらで相続手続き全体のおおまかな期限を確認しておきましょう。

相続開始から相続手続き全体の完了までの期限(期間の目安)

全ての人に共通する「相続の開始からここまでに相続手続きをすべて完了させなくてならない」という期限は、存在しません。

相続をめぐる事情は人によって異なり、必要な手続きもそれぞれ異なるためです。

とはいえ、おおまかにどれぐらいの期間を見ておけばいいのか確認しておくことは大事です。

相続をめぐる事情により必要な期間は大きく異なりますが、ここではおおまかに3つのケースに分類します。

ケース別の相続手続き完了までの期間の目安は下記のとおりです。

- 相続放棄をする人…3か月

- 相続税申告の必要がある人…10か月

- 相続税申告の必要がない人…1年

相続放棄は3か月、相続税の申告には10か月という法定の期限があるので、この期限内に手続きを完了させることを目指しましょう。

一方、相続税申告の必要がない場合は、明確な期限はありません。

とはいえ、手続きを先延ばしにすると様々なデメリットが生じるので、少し余裕を見ても1年以内に終わらせることを目安に手続きを進めましょう。

個別の手続きの期限(一覧表あり)

亡くなった後に必要な手続きは多岐にわたり、期限がある手続きも存在します。

下表は、相続手続き・死後手続きの中でも「法定の期限がある手続き」について、期限の短い順に手続き先と主な必要書類をまとめた一覧表です。

それぞれの手続きの注意点や期限を過ぎた場合のデメリットについては、次章以降で解説します。

■相続手続き・死後手続き期限一覧表

| 期限 | 手続きの種類 | 手続き先 | 主な必要書類 |

| 7日 | 死亡届の提出 ※葬儀社が代行可 | 次のいずれかの市区町村役場 ・故人の死亡地 ・故人の本籍地 ・届出人の所在地 | 死亡診断書又は死体検案書 |

| 14日 | 健康保険・介護保険の資格喪失手続き ※社会保険は5日以内 | 故人の住所地の市区町村役場 | 保険証等(無い場合は不要) |

| 年金受給停止手続き ※厚生年金は10日以内 ※原則対応不要 | 年金事務所又は年金相談センター | 基礎年金番号がわかるもの(年金証書等) | |

| 世帯主の変更届 | 住所地の市区町村役場 | ・世帯主変更届 | |

| 3か月 | 相続放棄・限定承認の申述 | 被相続人の最後の住所地の家庭裁判所 | ・被相続人の住民票除票または戸籍附票 ・被相続人及び申述人の戸籍謄本等* *相続関係により必要な戸籍の範囲は異なる。 |

| 4か月 | 準確定申告 | 被相続人の死亡時の納税地の税務署 | ・被相続人の収入を証する書類(源泉徴収票等) ・医療費の領収書 ・生命保険等の控除証明書 |

| 10か月 | 相続税の申告 | 被相続人の住所地の税務署 | ・遺産分割協議書又は遺言書の写し ・法定相続情報一覧図又は相続関係がわかる戸籍謄本等 |

| 1年 | 遺留分侵害額請求 | 遺留分侵害者(相続人等) | 遺留分侵害額請求の通知書等(内容証明郵便で送る) |

| 2年 | 葬祭費の請求 | 故人の住所地の市区町村役場 | ・葬儀費用の領収書 |

| 埋葬料の請求 | 故人の勤務先が所属する健康保険組合 ※通常は勤務先に確認 | ・死亡を証明する書類(住民票の除票等) | |

| 死亡一時金の請求 | 故人の住所地の市町村役場 | ・基礎年金番号がわかるもの(年金証書等) ・故人と請求者の続柄がわかる戸籍謄本又は法定相続情報一覧図 ・世帯全員の住民票 | |

| 3年 | 相続登記 | 不動産の所在地を管轄する法務局 | ・遺産分割協議書又は遺言書 ・法定相続情報一覧図又は相続関係がわかる戸籍謄本等 ・固定資産税評価証明書又は課税明細 |

| 死亡保険金の請求 | 各生命保険会社 | ・死亡診断書(死体検案書)のコピー ・受取人の戸籍謄本等 | |

| 5年 | 未支給年金の請求 | 年金事務所又は年金相談センター | ・基礎年金番号がわかるもの(年金証書等) ・故人と請求者の続柄がわかる戸籍謄本又は法定相続情報一覧図 ・世帯全員の住民票 |

| 遺族年金の請求 | 年金事務所又は年金相談センター(遺族基礎年金は市区町村役場でも可) | ・故人と請求者の続柄がわかる戸籍謄本又は法定相続情報一覧図 ・世帯全員の住民票 ・収入が確認できる書類 ・死亡診断書(死体検案書)のコピー | |

| 5年10か月 | 相続税の還付請求 | 故人の住所地の税務署 | ・相続税申告書の写し ・還付理由に応じた証明書類 |

期限がある相続手続きと期限を過ぎた場合のデメリット(危険度評価付き)

ここからは、期限がある相続手続きについて、手続きの注意点や期限を過ぎた場合のデメリットなどを詳しく解説します。

なお本記事では、それぞれの手続きごとに下記の2点から「危険度」を3段階で評価付けしています。

- 期限を過ぎる可能性…期限を過ぎる可能性が高いものほど危険度が高い

- 期限を過ぎた場合(又は長期間放置した場合)のデメリット…デメリットが大きいものほど危険度が高い

※★1つから★3つまでの3段階で★3つが最も危険度が高い

以下、期限の短い順に解説します。

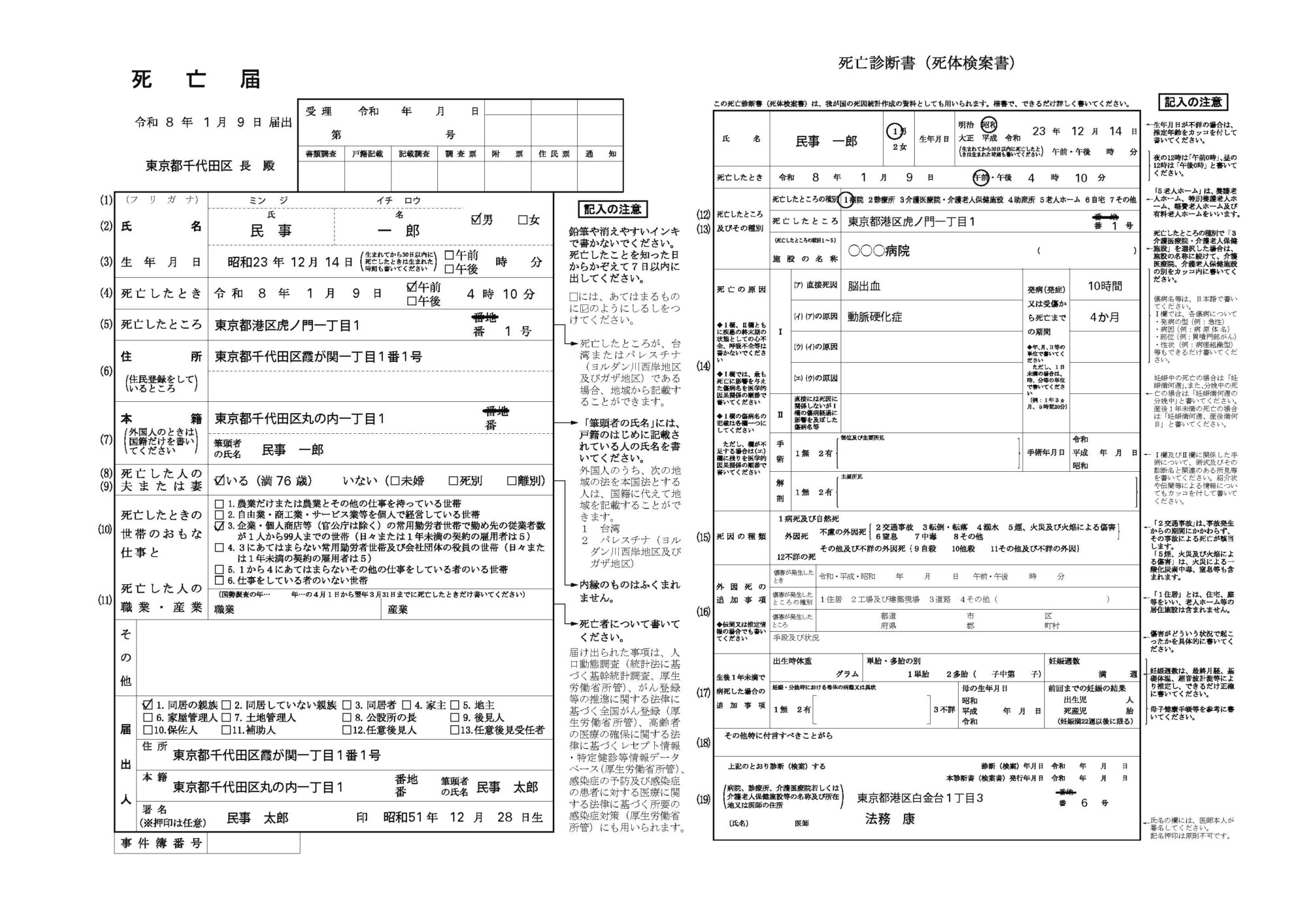

【7日以内】死亡届の提出(危険度★)

親族や同居人などが亡くなったら、亡くなったことを知った日から7日以内に死亡届を市区町村役場に提出します。

死亡届の用紙は「死亡診断書(死体検案書)」と一体となっています。

病院で亡くなった場合は医師から診断書部分を記載した用紙を渡されるので、死亡届の部分を親族等が記入します。

死亡届の提出は、ほとんどの場合葬儀社に葬儀の一環として代行してもらえるので、期限を過ぎるようなことはまずないでしょう。

【14日以内】健康保険・年金の停止手続き、世帯主の変更届(危険度★)

主に役所での手続きの中には、亡くなってから14日以内と期限が短いものがあります。

しかし、これらはいずれも簡単な手続きであり、期限に遅れても悪質でない限り罰則もありません。

健康保険・介護保険の資格喪失手続き

故人の健康保険や介護保険について、資格喪失届の提出と保険証等(資格確認書・被保険者証)の返却を行います。

資格喪失手続きは遅れても罰則はなく、期限後でも手続き自体は可能です。

ただし、手続きをせずに放置すると保険料を払い過ぎ(納め過ぎ)となってしまう可能性があります。

納め過ぎた保険料は手続きをすれば後で遺族に返金(還付)されます。

| 手続きの期限 | 手続き先 | |

| 国民健康保険・介護保険 | 亡くなった日から14日以内 | 市区町村役場 |

| 社会保険 | 亡くなった日から5日以内 | 勤務先または健康保険組合 |

国民健康保険・介護保険については、自治体によっては下記の簡易的な対応となる場合があるので、事前に自治体のホームページや電話で確認することをおすすめします。

- 死亡届の提出のみでOK

- 保険証の提出のみでOK

- 電話で申し出るだけでOK

- 保険証等の返却は不要(自分で処分してOK)

一方、社会保険に加入していた場合は各健康保険組合での手続きとなりますが、基本的には勤務先で手続きすることになるので確認しましょう。

年金の受給停止手続き

亡くなった人が年金を受給していた場合、受給停止手続きをする必要があります。

ただし、下記の理由からほとんどの方は役所に死亡届さえ出せば、受給停止の手続きは不要です。

司法書士田中暢夫亡くなった方のマイナンバーが日本年金機構に登録(収録)されている場合は、年金受給停止手続き(受給権者死亡届の提出)は不要です。

2025年時点でマイナンバーの登録率は99.8%を超えているので、ほとんどの方は手続き不要という事になります。

もし何らかの理由で故人のマイナンバーが登録されていない場合は、「受給権者死亡届(又は資格喪失届」を提出します。

期限に遅れても意図的でない限り罰則はありませんが、もし死亡後もしばらく停止せずに過払いの状態になってしまった場合は、後日多く受け取った分を返還する必要があります。

| 手続きの期限 | 手続き先 | |

| 国民年金 | 亡くなった日から14日以内 | 年金事務所 |

| 厚生年金 | 亡くなった日から10日以内 | 年金事務所 |

なお、後述する未支給年金の請求や遺族年金の請求は自動的には行われず、別途手続きが必要です。

司法書士田中暢夫年金受給者が亡くなったら一度年金事務所で相談して、必要な手続きを確認するのがいいでしょう。

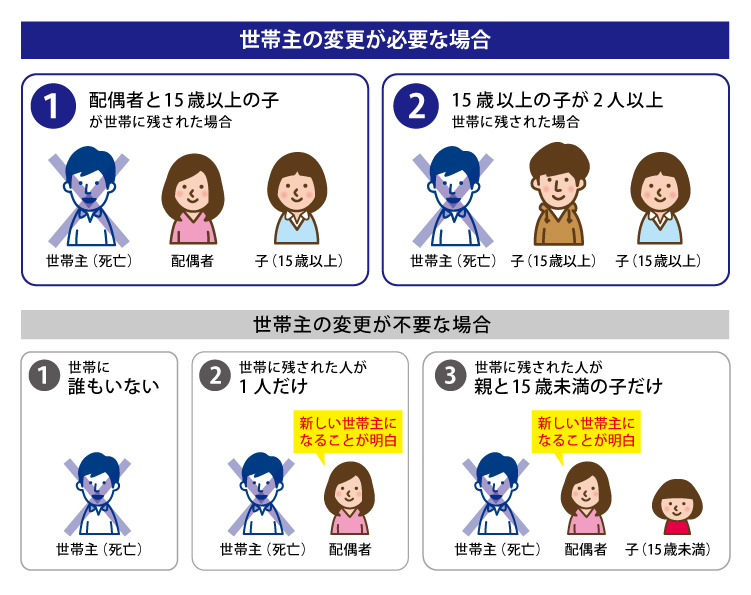

世帯主の変更届

下記に該当する場合、世帯主変更の届出をする必要があります。

- 住民票上の世帯主が死亡した。

- 世帯主の死亡後、世帯に15歳以上の人が2人以上残っている。

届出が必要な場合は、亡くなってから14日以内に新しい世帯主を決めて、市区町村役場に「世帯主変更届」を提出します。

期限を過ぎても手続き自体は可能ですが、届出の際に遅れた理由を記載した「提出期間経過通知書」の提出が必要になります。

また、遅延期間や遅延理由によっては5万円以下の過料が科される可能性があります。

司法書士田中暢夫よほど悪質でなければ実際に過料が科されることはないとは思いますが…

| 手続きの期限 | 手続き先 | |

| 世帯主の変更届 | 亡くなった日から14日以内 | 市区町村役場 |

亡くなった直後に必要な手続きについてくわしくはこちらをご覧ください

【3か月以内】相続放棄(限定承認)の申述(危険度★★★)

亡くなった人の財産や債務を相続したくない場合、亡くなったことを知った日から3か月以内に家庭裁判所に申立てをする必要があります。

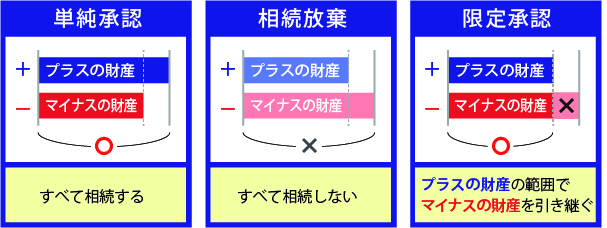

相続には下記3つの選択肢があります。

- 単純承認…プラス財産もマイナス財産もすべて相続する。

- 相続放棄…プラス財産もマイナス財産もすべて放棄する。(一切引き継がない)

- 限定承認・・・プラスの財産の範囲でマイナス財産を引き継ぐ*。

*プラスが上回れば上回った分を引き継ぐが、マイナスが上回った場合は上回った分は放棄する。

このうち相続放棄と限定承認をするには、3か月の期限内に手続きをしなければなりません。

具体的には、戸籍謄本や申述書等の必要書類を揃え、亡くなった方の最後の住所地を管轄する家庭裁判所に提出する必要があります。

■相続放棄の期限を過ぎた場合のデメリット

相続放棄の期限までに申述をしないと、プラスの財産もマイナスの財産もすべて相続する「単純承認」をしたとみなされます。(民法第915条)

故人が借金を抱えていた場合、債権者から借金を支払ってくれと言われたら、自分の法定相続分についての請求を拒むことができなくなります。

相続放棄の期限についてくわしくはこちらをご覧ください

【4か月以内】準確定申告(危険度★★)

亡くなった人の準確定申告が必要な場合、相続開始を知った日の翌日から4か月以内に税務署へ確定申告書を提出しなくてはなりません。

「準確定申告」とは、法定相続人が被相続人に代わって確定申告を行う制度です。

準確定申告の対象となる期間は亡くなった年の1月1日から死亡日までです。

対象期間において、亡くなった方が下記に該当する場合は準確定申告が必要になります。

■準確定申告が必要なケース

- 故人の事業所得・不動産所得が48万円以上あるケース

- 故人が年間400万円を超える年金を受給していたケース

- 故人が年収2,000万円を超える給与所得者だったケース

- 故人が2か所以上から給料をもらっていたケース

- 故人の副業所得等が20万円を超えるケース

- 故人が生前に一定額以上の満期保険金等を受け取っているケース

- 故人が生前に株式や不動産の売却を行い、譲渡所得が発生しているケース

準確定申告の期限を過ぎた場合、本税の他に罰則として「延滞税」「無申告加算税」が課されます。

所得が少なければ、延滞税等含めてもそれほど大きな税額にはなりませんが、できるだけ期限内に申告を済ませるようにしましょう。

参考

≫納税者が死亡したときの確定申告(準確定申告)|国税庁

なお、上記の申告が必要なケースに該当しない場合でも、申告することで源泉徴収された税金等の還付を受けられることがあります。

準確定申告の期限は4か月ですが、還付を受けるための申告(還付申告)は、原則としてその年の翌年1月1日以降、5年間*提出することができます。

*たとえば2025年分の確定申告の場合、2010年12月31日までは提出可能。

【10か月以内】相続税の申告・納付(遺産分割協議)(危険度★★★)

相続税の申告及び納付は、相続開始を知った日の翌日から10か月以内に行う必要があります。

申告だけでなく、納付も済ませる必要があることに注意しましょう。

相続税の申告は全員が必要というわけではなく、亡くなった方の遺産総額が相続税の基礎控除額【3,000万円+(600万円×法定相続人の数)】を超える場合のみ必要になります。

■遺産分割協議も10か月以内

相続税申告が必要な場合、遺産分割協議も10か月以内に終わらせる必要があります。

期限内に遺産分割協議を終え、一人あたりいくらの遺産を受け取るのかを確定させなければ、相続税額が算出できず、申告ができないからです。

■相続税の申告期限を過ぎた場合のデメリット

相続税の申告期限を過ぎた場合、下記のデメリットがあります。

- 減税効果のある特例や控除の適用ができない。(余計な税金を払う必要がある)

- 延滞税が課税される。

- 無申告加算税が課税される。

①について

期限内に申告をしないと、「小規模宅地等の特例」や「配偶者控除」などの税負担を大幅に軽減できる特例を適用することができません。

②について

延滞税は、原則として納付期限の翌日から発生し、納付するまでの日数に応じて課税されます。

延滞税の税率は毎年変動しますが、納期限の翌日から2か月を経過した以後は税率が高くなります。

参考

③について

相続税の額の5~30%が無申告加算税として課されます。

税率は相続税額と税務調査のタイミングによって異なります。

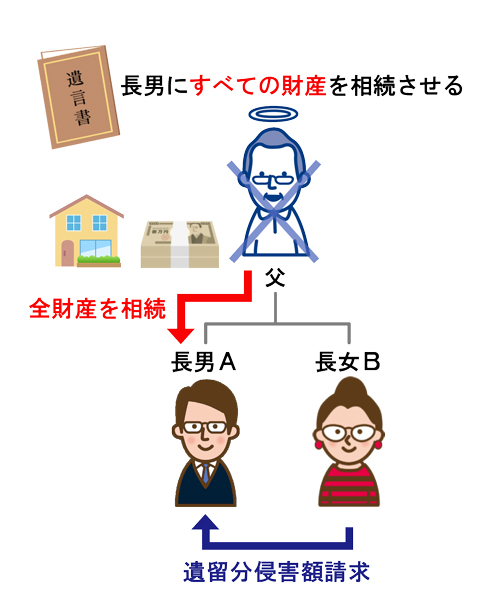

【1年以内】遺留分侵害額請求(危険度★★★)

遺留分侵害額請求を行う場合、相続の開始及び遺留分侵害の事実を知ってから1年以内に請求しなければ、時効によって権利が消滅してしまいます。

遺留分とは、法定相続人(兄弟姉妹・甥姪を除く)に最低限保証されている取り分のことです。

被相続人(亡くなった人)の遺した遺言により法定相続人の遺留分が侵害されている場合、侵害している人に対して侵害額相当の金銭を請求できる仕組みを「遺留分侵害額請求」と言います。

なお、遺留分侵害額請求権は知ったときから1年以内に行使しなければ消滅しますが、それとは別に「相続開始から10年」が経過した時も、権利行使できなくなってしまいます。(10年の期間を「除斥期間」と言います。)

| 時効の起算点 | 時効期間 |

| 相続開始及び遺留分侵害の事実を知ったときから | 1年 |

| 相続開始から | 10年 |

遺留分の請求方法についてくわしくはこちらをご覧ください。

【2年】葬祭費・埋葬料の請求(危険度★)

葬祭費・埋葬料の請求手続きの期限は、死亡日又は葬儀を行った日の翌日から2年以内です。

葬祭費・埋葬料とは、故人が加入していた健康保険から、喪主や遺族に対して支給される給付金のことです。

葬儀社や役所から請求するよう案内があるため、実際には手続きし忘れてしまうことは少ないでしょう。

司法書士田中暢夫仮に忘れたとしても数万円を貰い損ねるだけですが、他の手続きで役所に出向く際などにあわせて手続きをしておくとよいでしょう。

| 葬祭費 | 埋葬料 | |

| 保険の種類 | 国民健康保険 または 後期高齢者医療制度 | 社会保険 |

| 申請期限 | 葬儀の翌日から2年 | 死亡日の翌日から2年 |

| 申請できる人 | 葬儀を行った方(喪主) | 一定の遺族 |

| 申請先 | 市区町村役場 | 健康保険組合 |

| 支給額 | 3~8万円(自治体による) | 5万円(一律) |

【2年】死亡一時金の請求(危険度★★)

国民年金の死亡一時金は、死亡日の翌日から2年以内に請求しなければなりません。

死亡一時金は、国民年金の第1号被保険者*が年金受給開始前に亡くなったときに、以下の条件を満たしていた場合に、故人と生計を同じくしていた遺族に給付されます。

*配偶者の社会保険の被扶養者ではない国民年金加入者

- 故人が年金保険料を36か月以上納付している

- 故人が老齢基礎年金・障害基礎年金を受け取っていない

- 遺族基礎年金の受給要件を満たす遺族がいない

死亡一時金の金額は、保険料を納めた月数に応じて12~32万円で、1回限り支給されます。

司法書士田中暢夫後述する未支給年金や遺族年金と異なり請求期限が2年と短く、受け取れることに気づかないことも多いので注意しましょう。

【3年】不動産の相続登記(危険度★★)

不動産の相続登記は、原則として、相続により不動産を取得したことを知った日から3年以内に行わなければなりません。

相続登記が義務化されたのは2024年4月1日からですが、それ以前に発生した相続で取得した不動産も義務化の対象です。

相続登記は、管轄の法務局へ申請書類一式を提出し、登録免許税を納付することによって行います。

■相続登記の期限を過ぎた場合のデメリット

正当な理由なく期限内に相続登記の申請を行わなかった場合、10万円以下の過料が科されます。

ただ、当面は過料を科されるケースは少ないと考えられます。

なぜなら、現状過料が科されるのは「登記申請をした際に本来登記すべき別の不動産の記載が漏れていた」場合に限られるためです。

とはいえ、相続登記を放置すると相続関係の複雑化により、過料よりも深刻な問題を引き起こす可能性が高いです。

相続によって不動産を取得した場合は速やかに相続登記を行いましょう。

相続登記の期限や期限を過ぎた場合のデメリットについてくわしくはこちら

【3年】死亡保険金の請求(危険度★)

故人が生命保険契約の被保険者であった場合は、受取人が死亡保険金を請求できます。

死亡保険金の請求期限(時効)は、保険法により亡くなってから3年以内*と定められています。

*かんぽ生命だけは保険金の請求期限が5年とされています。

ただし、実際は保険金を受取る権利があることが明らかな場合は、保険会社は3年以上経過していても支払いに応じてくれる場合が大半です。

請求手続きの際は、死亡診断書のコピーなど必要書類を保険会社に提出します。

司法書士田中暢夫保険証券等の書類がなくても請求可能なので、期限を過ぎていてもあきらめずに問い合わせてみましょう。

【5年以内】未支給年金や遺族年金などの請求(危険度★)

亡くなった方が年金受給者だった場合、一定の遺族が未支給年金や遺族年金などを受給できる可能性があります。

年金請求の手続きの期限は5年と長いですが、他の相続人の同意なく手続き可能なので、早めに手続きを行いましょう。

未支給年金の請求

亡くなった方が年金受給者だった場合、故人と生計を同一にしていた遺族は未支給年金を請求できます。

未支給年金とは、年金受給者が受取る前に亡くなったことで、まだ支払われずにいる年金のことです。

未支給年金の請求期限は、亡くなった日の翌日から5年以内です。

同居親族がいれば確実に請求可能ですが、同居者がいない場合でも請求できる可能性があります。

司法書士田中暢夫誰がどのように請求できるか含めて、一度お近くの年金事務所(又は街角の年金相談センター)で相談してみましょう。

遺族年金(遺族基礎年金・遺族厚生年金)の請求

亡くなった方の公的年金の加入状況によって、配偶者など一定の要件を満たす遺族は遺族年金を請求できます。

遺族年金とは、家計を維持していた人が死亡した場合に遺族が受給できる年金のことです。

遺族年金の請求期限は、亡くなった日の翌日から5年以内です。

遺族年金には、故人が加入していた年金により「遺族基礎年金」と「遺族厚生年金」の二種類があり、それぞれ請求できる人が異なります。

具体的には下記のとおりです。

| 遺族年金の種類 | 加入していた年金 | 請求(受給)できる人 |

| 遺族基礎年金 | 国民年金(第1号被保険者、第3号被保険者) | 故人によって生計維持されていた 1.子*のいる配偶者 2.子* *当年度末時点で18歳以下の子又は重い障害がある場合は20歳未満の子 |

| 遺族厚生年金 | 厚生年金(第2号被保険者) | 故人によって生計維持されていた 1.子のいる配偶者 2.子* 3.子のいない配偶者 4.父母 5.孫* 6.祖父母 *当年度末時点で18歳以下の子(孫)又は重い障害がある場合は20歳未満の子(孫) |

司法書士田中暢夫自分や家族が請求できるかわからない方は、年金事務所(又は街角の年金相談センター)に相談すれば、必要書類や請求方法含めて詳しく案内してくれます。

【5年10カ月】相続税の還付請求(危険度★★)

既に行った相続税申告で本来よりも多く相続税を払っていた場合には、相続税の還付を受けることができます。

相続税の還付を請求する手続きは相続税の納付期限後5年、つまり亡くなったことを知った日の翌日から5年10か月以内が期限となります。

還付請求を行う場合、相続税の更正の請求書等を税務署に提出します。

参考

司法書士田中暢夫相続税還付案件の大半は「土地の評価見直し」によるものです。

税理士によって評価が異なることもあるので、相続に精通した税理士に依頼することをおすすめします。

期限がない相続手続きと長期間放置した場合のデメリット(危険度評価付き)

法的には期限が定められていない手続きであっても、速やかに行わないとその後の相続手続きに大きな影響を及ぼしてしまうものも少なくありません。

以下では、期限がない手続きについて、放置してしまった場合のデメリットを中心に解説します。

遺言書の有無の確認・検認手続き(危険度★★★)

遺言書の有無の確認や検認手続きに明確な期限はありません。

しかし、最も重要な手続きと言っても過言ではないので、できるだけ速やかに行うべきです。

遺言書の有無の確認

相続手続きを進めるにあたり、まずは遺言書の有無を確認しましょう。

故人が有効な遺言書を遺していた場合、基本的にはその内容に従って相続手続きを行うことになるためです。

遺言書は作成形式により調査・探索方法が異なります。

■遺言書の種類と探索方法

| 遺言書の種類 | 調査・探索先 | 調査・探索する方法 |

| 自筆証書遺言 | ・故人の自宅 ・金融機関の貸金庫など | ・故人宅の金庫や引き出し等を探す ・故人の取引先の金融機関に確認する |

| 自筆証書遺言(遺言書保管制度利用) | 全国の法務局 | 「遺言書情報証明書」又は「遺言書保管事実証明書」の交付請求を行う |

| 公正証書遺言 | 全国の公証役場 | 遺言検索システムを利用する |

遺言書の調査・探索方法についてくわしくはこちらをご覧ください。

遺言書の検認

故人が遺していたのが自筆証書遺言だった場合、家庭裁判所で遺言書の検認手続きを行う必要があります。

検認手続きは、相続人立会いの下遺言書の状態を確認する手続きで、検認手続きを経ていない遺言書は相続手続きに使えません。

申立てから完了まで2か月以上かかる場合もあるため、自筆証書遺言を見つけた場合はできるだけ早く手続きをしましょう。

司法書士田中暢夫公正証書遺言や、遺言書保管制度を利用した自筆証書遺言であれば、遺言書の検認は不要です。

遺言書の検認についてくわしくはこちらをご覧ください。

遺産分割協議(相続税申告が不要な場合)(★★★)

相続税申告が不要な場合、遺産分割協議や協議書の作成自体に法的な期限はありません。

しかし、相続をめぐる事情の変化により協議を行うのが難しくなる可能性もあるので、できるだけ速やかに行いましょう。

銀行の預貯金の解約や相続登記を行うには、原則として遺産分割協議を完了させておく必要があります。

後の手続きをスムーズに進めるためにも、相続財産が把握出来たら、なるべく早いうちに相続人全員での協議を進めましょう。

司法書士田中暢夫なお、故人が有効な遺言書を遺していた場合は原則として遺産分割協議は不要です。

2023年の民法改正により、相続開始から10年が経過すると「寄与分」の主張が出来なくなりました。(民法904条の3)

寄与分とは、故人の財産の維持や増加に特別に寄与をした相続人が、他の相続人より多く財産を取得できる制度です。

10年経過後も遺産分割協議ができなくなるわけではなく、相続人全員の同意があれば法定相続分と異なる分け方も可能です。

しかし、話し合いがまとまらず、10年経過後に遺産分割調停や審判を申立てた場合、本当は多く遺産を貰えるはずだったとしても、他の相続人と同様に取り扱われてしまいます。

遺産分割協議の期限や放置した場合のデメリットについてくわしくはこちら

預貯金や株式等の相続手続き(危険度★★)

預貯金や株式等の相続手続きには、事実上期限はありません。*

*預貯金債権の消滅時効は5年または10年ですが、実務上、金融機関から時効を主張されることはほとんどありません。

しかし、金融機関は口座の名義人が亡くなったことを知ると、口座を凍結してしまいます。

口座のお金を動かすには、必要書類を各金融機関に提出して、解約や移管の手続きを行う必要があります。

必要書類のうち、相続人の印鑑証明書については多くの金融機関で発行から6か月以内(3か月以内の場合もあり)の有効期限が定められているため、期限切れの場合は再度提供してもらう必要があります。

また、口座を放置して10年以上経過すると「休眠預金」扱いとなってしまう場合もあります。

休眠預金扱いとなると、通常より大幅に手続きに時間がかかってしまいます。

手続きに協力してくれた相続人に迷惑をかけないように、遺産分割協議が成立したらすみやかに手続きを行いましょう。

■実際に当事務所が取り扱った事例

ある銀行に長期間放置した口座について問い合わせをした際、「照会したが該当口座は存在しない」との回答を受けました。

しかし、再度調査を依頼したところ、やはり口座が存在していたことが判明しました。

なぜ最初の照会で口座の確認が取れなかったのかというと、休眠口座になっていたからです。

休眠口座は通常の預金口座とは別に管理されているため、銀行側も通常の照会を行うだけでは把握ができなかったということでした。

司法書士田中暢夫このケースでは通帳があったため口座の存在を主張できましたが、最悪の場合は預金を取り戻せなくなることもありえるので注意しましょう。

預貯金や株式等の相続手続きについてくわしくはこちらをご覧ください

自動車の名義変更(危険度★)

故人名義の自動車は、新しい所有者が決まったら名義変更(移転登録の申請)が必要です。

法律上は15日以内の手続きが必要とされていますが(道路運送車両法第13条)、現実的ではなく、期限を過ぎても手続きできなくなることはありません。

また、法律上期限が過ぎた場合50万円以下の罰金が定められているものの、少なくとも自動車の相続手続きを放置していることで課されたケースは聞いたことがありません。

しかし、相続人が引き継いで使用する場合、亡くなった人の名義のままでは万が一の時に自動車保険の補償を受けられない可能性があります。

預貯金や不動産等の相続手続きと並行して、自動車も早めに相続手続きを行っておきましょう。

なお、下記のとおり普通自動車と軽自動車で手続き先が異なるため注意しましょう。

| 自動車の種類 | 手続き先 |

| 普通自動車 | 運輸支局(陸運局)または自動車検査登録事務所 |

| 軽自動車 | 軽自動車検査協会 |

司法書士田中暢夫売却する場合や廃車にする場合は、中古車買取業者や廃車業者がまとめて手続きをしてくれる場合が多いので、確認してみましょう。

火災保険等の名義変更(危険度★)

故人が契約していた火災保険・地震保険等の損害保険についても、保険契約者の名義変更手続きが必要となります。

名義変更手続きに期限は無く、名義変更が未了のままでも、保険事由が発生したときに保険金が支払われないということはありません。

しかし、名義が故人のままになっていると、保険金の支払いの手続きが煩雑になり、受取るまでに時間がかかってしまいます。

火災保険の名義変更の手続きを行う際は、まず契約している保険会社または代理店に連絡を取り手続きを進めていくことになります。

司法書士田中暢夫不動産の相続登記を終えたタイミングで、火災保険についても名義変更の手続きをしておくことをおすすめします。

どうしても間に合わない…期限が迫っている場合の対処法

様々な理由により、どうしても相続手続きの期限に間に合いそうにないという場合もあるでしょう。

以下では、そんな時に取れる対処法を紹介します。

相続放棄の期限に間に合わないときは「熟慮期間伸長の申立て」を行う

3か月の期限を過ぎる前であれば、相続放棄の期間(熟慮期間)を延ばしてもらうよう家庭裁判所に申立てることができます。

借金の方が明らかに大きい場合は悩むことはないでしょうが、プラスとマイナスのどちらが大きいかわからない場合は、財産や債務を調査した上で慎重に判断する必要があります。

特に故人と疎遠で生前の暮らしぶりがわからない場合は、念のために熟慮期間伸長の申立てを行っておいた方がいいかもしれません。

司法書士田中暢夫故人と疎遠な場合は、短期間で調査するのは普通の方には難しいので、専門家に相談・依頼することをおすすめします。

熟慮期間伸長の申立てについてくわしくはこちらをご覧ください

遺産分割未了で相続税の期限に間に合わないときは「未分割申告」を行う

相続税申告期限の10か月以内に遺産分割協議がまとまらない場合は、いったん法定相続分で遺産分割したものとして相続税を計算し、期限内に相続税の申告・納付を行います。

これを「未分割申告」といいます。

相続税申告の期限を過ぎてしまうと、小規模宅地等の特例や配偶者控除などの相続税を軽減する特例の適用を受けることができません。

しかし、未分割申告の際に「申告期限後3年以内の分割見込書」を提出しておけば、後から小規模宅地等の特例や配偶者控除の適用を受けることができます。

この場合、申告期限から3年以内に遺産分割協議を成立させ、協議成立の翌日から4か月以内に更正の請求(修正申告)を行う必要があります。

小規模宅地等の特例や配偶者控除の適用を受けた結果、納税額が軽減される方については、更正の請求を行うことで納めすぎた税金は還付されます。

■未分割申告はどうしても間に合わない場合の手段

未分割申告しておけば後から税金の還付を受けられるという事で、「相続開始から3年10か月以内に遺産分割協議を成立させれば実質的に問題ないのでは?」と思う方もいるかもしれません。

しかし、後で還付を受けられるとしても、未分割申告には下記のようなデメリットがあるので、やはり10か月以内に協議を成立させることを目指すべきです。

- いったん法定相続分で相続したとして計算した相続税を納めなければならない。

- 未分割申告と更正の請求(修正申告)が必要なため、二度手間。

- 税理士に依頼する場合、更正の請求(修正申告)分の報酬が余計にかかる。

遺留分侵害額請求の期限に間に合わないときはとりあえず内容証明を送付する

相続財産の調査等に時間がかかり、1年の期限内に遺留分の具体的な金額が出せない場合は、期限が過ぎる前に相手方に対して「遺留分侵害額請求を行います」とだけ意思表示をしておきましょう。

相手方に遺留分を請求する旨を明確に伝えることで、「遺留分侵害額請求権を行使した」という取り扱いになります。

最終的には相手方への請求額を確定させる必要がありますが、この意思表示の時点では、遺留分侵害額が具体的にいくらなのかを示す必要はありません。

後で聞いていない・届いていないと言われないように、意思表示は内容証明郵便を利用して行うのが一般的です。

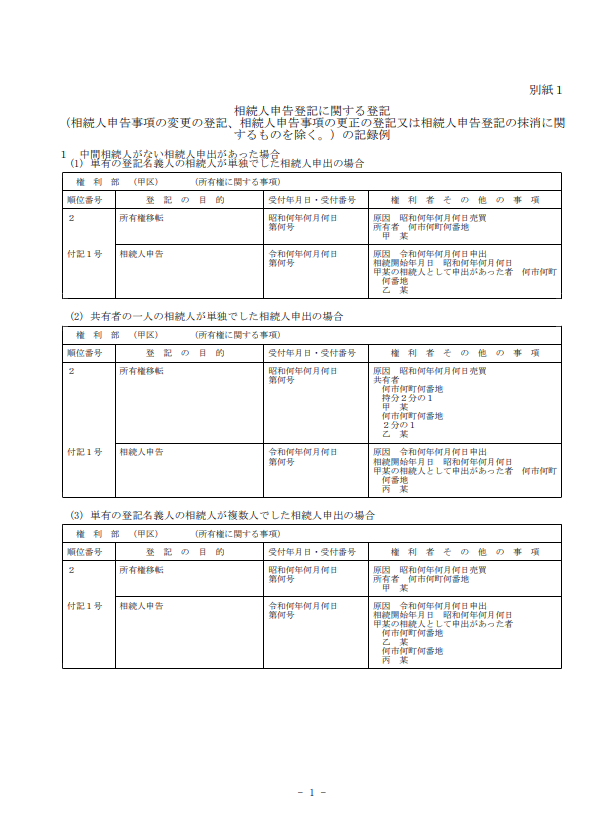

相続登記の期限に間に合わないときは「相続人申告登記の申出」を行う

相続登記の3年の期限内に登記申請できないときは、「相続人申告登記の申出」を行う事で、過料を免れることができます。

相続人申告登記の申出は、「不動産の所有者に相続が開始したこと」「自分が相続人であること」を法務局に申し出ることで、相続登記義務を履行できる制度です。

相続人申告登記の申出を行うと、下図の様に登記簿に申出人の氏名や住所が登記官の職権により記録されます。

期限内に相続登記ができない場合の代替策として有効な相続人申告登記ですが、下記の点には注意しましょう。

■相続人申告登記の注意点

- 登記義務を履行したことになるのは申出をした相続人のみ

- 相続人申告登記だけでは所有権を主張できない

- 遺産分割が確定したら3年以内に登記が必要

司法書士田中暢夫3年の猶予があるにも関わらず、相続登記ができないという事はそれなりの事情があるはずなので、早めに専門家のサポートを受けることをおすすめします。

相続手続きの期限を過ぎてしまった場合にできることはある?

相続手続きの期限を完全に過ぎてしまった場合にできることはあるのでしょうか。

この点、期限が迫っているもののまだ猶予がある場合と異なり、期限を過ぎてしまうとできることはほとんどありません。

相続放棄の期限を過ぎた場合にできること

故人の死亡を知ったときから3か月を過ぎると、原則として相続放棄することはできません。

しかし、期限内に手続きができなかった事情によっては、例外的に3か月経過後でも相続放棄が認められる可能性があります。

判例によると、「相続財産が全くないと信じたことについて相当な理由がある場合」は、3か月の熟慮期間は「相続人が相続財産の全部または一部の存在を認識したときから進行する」として、財産の存在や借金を認識した時から3か月以内であれば相続放棄が認められる余地があります。(最高裁昭和59年4月27日判決)

例えば、「ある日突然督促状が届いたことで故人に借金があったことを知った場合」は相続放棄が認められる可能性があります。

司法書士田中暢夫3か月経過後の相続放棄は、裁判所に「相当な理由があること」を説明する必要があるため、相続に精通した専門家に相談することをおすすめします。

相続税申告の期限を過ぎた場合にできること

相続税申告の期限を過ぎた場合にできることは、一刻も早く申告することです。

申告期限までに申告・納付がされない場合、翌日から延滞税が発生します。

そのまま申告・納付せずにいると、やがて財産の差押等の事態に発展してしまいます。

まだ税理士に相談・依頼していない場合は、すぐにでも税理士に相談の上、対応を進めましょう。

遺留分侵害額請求の期限を過ぎた場合にできること

遺留分侵害額請求の期限を過ぎてしまった場合、基本的にできることはありません。

ただ、1年間の期限の起算点は「亡くなった日」ではなく、「遺留分侵害の事実を知った日」です。

「遺留分侵害の事実を知った日」の解釈が分かれるケースもあるので、弁護士などに相談の上、可能性がゼロでないということであれば、とりあえず内容証明郵便を送っておきましょう。

また、遺留分侵害額請求の期限を過ぎてしまった場合でも、「遺言自体が無効である」として遺言無効確認訴訟を提起することはできます。

司法書士田中暢夫遺留分侵害の事実を知らなかったとしても、相続開始から10年を経過すると、遺留分侵害額請求権は時効により完全に消滅してしまうので注意しましょう。

相続登記の申請期限を過ぎた場合にできること

相続登記の期限を過ぎても、ただちに過料が科されるわけではありません。

裁判所からの過料通知の前に、法務局から相続登記を申請するように促す催告書が送付されます。

催告書が届いたら速やかに相続登記を行えば、過料を支払う必要はありません。

また、期限内に登記をしないことにつき「正当な理由」があることを申告し、それを登記官が認めた場合も過料は科されません。

もっとも、「正当な理由」として認められるケースは極めて限定的・例外的と考えられます。

典型的な「遺産分割協議がまとまらないケース」を正当理由として認めると、ほとんどのケースでそう主張される可能性があり、相続登記を義務化した意味が無くなってしまうからです。

相続手続きの期限についてのよくある質問

ここからは、相続手続きの期限に関するご相談の際によく受ける質問を、Q&A形式で解説します。

- 残された家族が相続手続きの期限で困らないように、生前に準備できることはある?

-

遺言書作成などの生前対策を行う事で、相続手続きが格段にスムーズになります。

残された家族が、相続手続きの期限に追われて苦しむことがないようにしたいとお考えであれば、生前に遺言書を作成しておきましょう。

有効な遺言書があれば遺産分割協議は不要になるので、相続税の申告や相続登記もスムーズに行うことができます。

遺言書の中で専門家を遺言執行者に指定しておけば、家族の負担なく、確実に手続きを完了できるでしょう。

また、遺言書を書くのはまだ気持ちが固まらないという方は、エンディングノートを作成することをおすすめします。

エンディングノートに法的な効力はありませんが、死後の事務処理に関する希望や保有資産の情報を記載しておくことで、家族が手続きを進める際に大いに役立てることができます。

なお、遺言書の内容に不備があると、相続登記ができない、揉める原因になるなど、かえって相続手続きに支障が出る可能性があります。

せっかく遺言書を作成するのであれば、相続に精通した専門家に相談の上、不備の無い遺言書を作成しましょう。

司法書士田中暢夫

司法書士田中暢夫士業専門家の中でも本当に相続に詳しい方は意外と少ないので、ホームページで実際の事例を公開している場合は参考にするといいでしょう。

遺言書の失敗事例と残された人が困らない遺言書作成のポイントについてはこちら

あわせて読みたい 司法書士が見た遺言書トラブル|相続の現場から伝える失敗しない遺言書作成の秘訣 「相続対策は遺言書を書いておけば大丈夫」 このように考えている方は少なくないかもしれませんが、これは半分正解ですが、半分は不正解といえます。 なぜ半分正解かと…

司法書士が見た遺言書トラブル|相続の現場から伝える失敗しない遺言書作成の秘訣 「相続対策は遺言書を書いておけば大丈夫」 このように考えている方は少なくないかもしれませんが、これは半分正解ですが、半分は不正解といえます。 なぜ半分正解かと…相続で司法書士法人東京横浜事務所が選ばれる理由はこちら

あわせて読みたい【実績1000件超】相続で司法書士法人東京横浜事務所が選ばれる19の理由 これを読んでいるあなたが、「相続に強い司法書士」を探してこの記事にたどり着いたのであれば、もうこれ以上探す必要はありません。 本記事では、本当に相続に強い司法…

まとめ

本記事で解説したとおり、遺産相続手続きの中には期限がある手続きも少なくありません。

特に下記の3つについては、比較的期限が短く、期限を過ぎた場合のデメリットが大きいので気を付けましょう。

- 相続放棄の申述(3か月以内)

- 相続税の申告・納付(10か月以内)

- 遺留分侵害額請求(1年以内)

また、そのほかの手続きも、大きなペナルティがない・期限がないからと言って放っておいてもいい訳ではありません。

期限の有無に関わらず、相続手続きが進まない事情がある場合は、お早めに司法書士などの専門家に相談することをおすすめします。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。

専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら