前妻の子に相続させない方法は?司法書士が本気で考えました

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

「夫には前妻との間の子がいるが、財産を相続させたくない」

「自分が亡くなった後のことを考えると、今の家族にできるだけ多くの財産を残したい」

自分自身やパートナーに前婚時の子供がいる方の中には、このようにお考えの方も少なくありません。

法律上は前妻との間の子にも、父の相続人として財産を相続する権利があります。

もし前妻の子に財産を相続させたくない場合には、生前から対策をとることが重要です。

本記事では、よくある相談事例をベースにして、相続の基礎知識から前妻の子に相続させないための方法、前妻の子と揉めないための注意点まで詳しく解説します。

司法書士田中暢夫

司法書士田中暢夫一般的な知識の解説にとどまらず、現役の司法書士である筆者の経験に基づく具体的なノウハウを解説しているので参考にされてください。

「前妻の子に相続させたくない」という意図の本質についても突き詰めて考えたので、本記事を読めば、現在の家族が困らないための実用的な対策がわかります。

【相談事例】前妻の子に相続させない方法はありますか?

【相談の概要】

私には現在60代の夫との間に小学4年生の娘がいます。

年齢の離れた夫は15年前に離婚しており、前妻との間に大学卒業済みの息子が1人います。

最近夫が健康診断で要精密検査の判定を受けたことで今後の夫の体調に不安を抱き、同時に相続のことが気になり始めました。

夫は、娘の今後の学費や私たちの生活のことを考えると、万一のことがあったときは、なるべく多くの財産を私たちのために残したいと言っています。

夫は、前妻の子が大学を卒業するまで養育費と学費を支払っており、私としてはそれで十分だと思うのですが、前妻の子から権利を主張されたら財産を渡さなければいけませんか?

私たちのケースで前妻の子に相続させない方法はありますか?遺言書で「前妻の子には相続させない」と書いてもらえば大丈夫ですか?

司法書士田中暢夫結論としては、前妻の子が自ら辞退しない限り、一切財産を渡さないというのは難しいです。

遺言書を書けば前妻の子と遺産相続について話し合う必要はありませんが、前妻の子も法定相続人であり、「遺留分」という法律上認められた最低限の取り分を主張することができます。

以下、この相談事例をもとに、「前妻の子に相続させない方法」について相続の実務家の視点から解説します。

前妻の子は相続人になる

民法では、下記のように相続人の優先順位が定められています。

■相続人の相続順位

| 被相続人から見た関係 | 相続順位 |

| 配偶者 | 常に相続人 |

| 子 | 第1順位 |

| 直系尊属(父母、祖父母など) | 第2順位 |

| 兄弟姉妹 | 第3順位 |

※第2順位以降の後順位者は先順位者がいない場合にのみ相続人となる

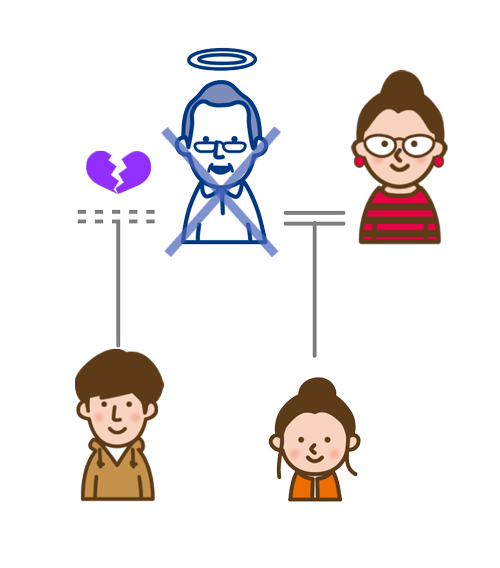

被相続人(亡くなった人)と前妻との間の子は、子として第1順位の相続人になります。

前妻と離婚をしたとしても親子関係は消滅しません。

司法書士田中暢夫なお、前妻は上記のいずれにも当てはまらないため相続人にはなりません。

以下では、親が亡くなった場合に前妻の子が持つ相続人としての権利について解説します。

前妻の子の法定相続分は後妻の子と同じ

法定相続人にはそれぞれ「法定相続分」という遺産取得割合が定められています。

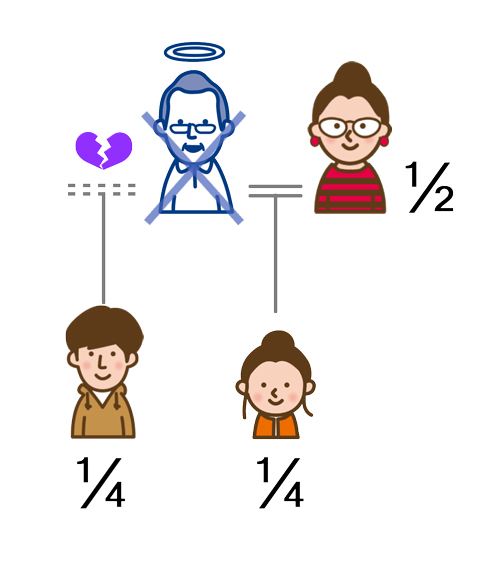

亡くなった方に配偶者と子供がいる場合、それぞれの法定相続分は配偶者が2分の1、子供が2分の1です。

子供が複数いる場合は2分の1を人数で均等割りとなります。

前妻との子でも後妻との子でも、子供という立場は同じなので、相続割合は均等です。

■相続関係及び法定相続分

| 法定相続人 | 法定相続分 |

| 妻A(後妻) | 1/2 |

| 子B(後妻の子) | 1/4 |

| 子C(前妻の子) | 1/4 |

「前妻の子とは長年会っておらず関係性が希薄」「前妻の子が大人になるまで養育費を払っていた」等を理由に前妻の子に相続させる必要はないと考える方もいます。

しかし、そのような事情があっても法定相続分は変わらないので注意しましょう。

司法書士田中暢夫なお、相続開始時点で後妻がすでに亡くなっている場合は、法定相続分は、前妻の子・後妻の子関係なく子供の人数で均等割りとなります。

法定相続分についてくわしくはこちらをご覧ください。

前妻の子にも認められる「遺留分」

前妻の子には後妻の子と同じく、「遺留分」が認められます。

遺留分とは、一定の法定相続人に認められた最低限度の遺産取得分のことです。

遺言や生前贈与等により遺留分を侵害された(最低限の遺産をもらえなかった)相続人は、遺留分を侵害している人に対して、遺留分侵害額相当の金銭の支払いを請求する「遺留分侵害額請求」を行うことができます。

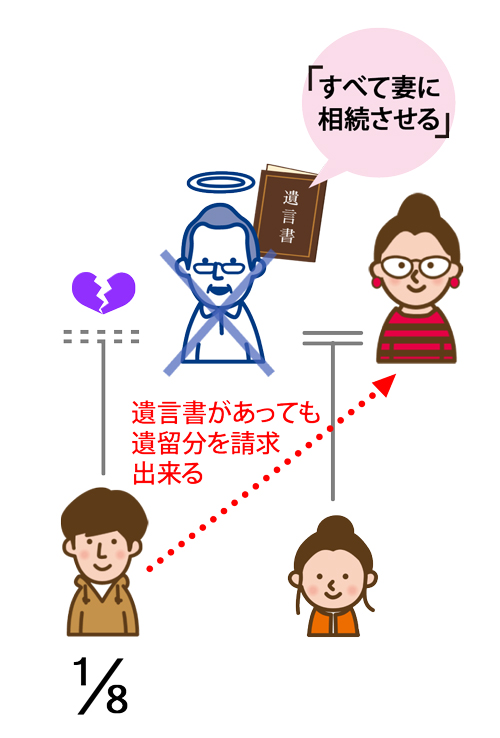

たとえば「全財産を後妻に相続させる。(前妻の子には一切相続させない)」という内容の遺言書がある場合でも、前妻の子から後妻に対して「遺留分侵害額請求」を行うことで、遺留分相当額の支払いを受けることができるという事です。

子の遺留分は法定相続分の2分の1なので、相談事例のように後妻(配偶者)と後妻との子供がいて、別に前妻との子供がいる場合、遺産全体の8分の1が前妻の子の遺留分として認められることになります。

■法定相続分及び遺留分

| 法定相続人 | 法定相続分 | 遺留分 |

| 妻A(後妻) | 1/2 | 1/4 |

| 子B(後妻の子) | 1/4 | 1/8 |

| 子C(前妻の子) | 1/4 | 1/8 |

遺留分について、くわしくはこちらをご覧ください。

前妻の子に相続させない6つの方法

前妻の子に法律上の権利があるのはわかりました。

その上で前妻の子にできるだけ相続させない方法はありますか?

司法書士田中暢夫遺言書等の生前対策を行っておくことで、前妻の子に渡す財産を少なくすることは可能です。

上記のとおり、前妻の子は父親の法定相続人となり、遺留分も認められます。

しかしこれまでの生活状況や今後への不安などから、前妻の子に財産を渡したくないと考える方もいるでしょう。

では、前妻の子に財産を相続させない、または相続させる財産を可能な限り少なくするにはどうしたらよいのでしょうか。

有効な方法としては以下の6つが考えられます。

■前妻の子に相続させない方法

以下、それぞれについて解説します。

①遺言書を作成する

前妻の子に財産を相続させない方法として、もっとも優先度が高いのは遺言書の作成です。

後妻や後妻との子にすべての財産を相続させる旨の遺言があれば、基本的に遺言書の内容どおりに相続させることができます。

後述する生前贈与や生命保険による対策を行っても、遺言書がなければ前妻の子と遺産の分け方について話し合わなければならないので、必ず作成しておきましょう。

遺言書の有効性をめぐり争いにならないように、遺言書は自筆ではなく公正証書で作成することをおすすめします。

司法書士田中暢夫前妻の子への相続が明らかに遺留分を下回る場合、相続開始後に遺留分の請求を受ける可能性が高いです。

トラブルを避けるためには、できるだけ前妻の子に遺留分相当の財産を相続させる内容が望ましいです。

②生前贈与を行う

現預金や不動産などの財産を後妻や後妻との子に生前贈与しておけば、相続の対象となる夫(父)名義の財産が減るため、前妻の子に渡る財産を少なくすることができます。

年間110万円以内であれば贈与税がかからないので、少しずつ贈与すれば、現預金の多くを現在の家族に渡すことも可能です。

ただし生前贈与は、時期や内容によっては遺留分請求の対象となる可能性があり、せっかくの贈与が無駄になってしまうリスクがあるので気を付けましょう。

くわしくは「5-1.生前贈与の「渡しすぎ」に注意する」で解説します。

③生命保険を活用する

前妻の子に相続させない方法としては、生命保険の活用も有効です。

生命保険の被保険者死亡時に支払われる死亡保険金は受取人の固有財産になるため、遺産分割する必要がなく、遺留分請求の対象にもなりません。

今後の生活に困らない十分な現預金があるのであれば、夫(父)を契約者兼被保険者、受取人を現在の家族とする生命保険への加入を検討しましょう。

ただし、財産の大半を使って生命保険に加入するなどした結果、相続人間で著しい不公平が生じる場合は、例外的に死亡保険金が遺留分請求の対象となる可能性があるので注意しましょう。

くわしくは「5-2.生命保険の「入りすぎ」に注意する」で解説します。

司法書士田中暢夫一時払いの生命保険であれば、健康状態に関わらず90歳ぐらいまで加入できる商品もあります。ただし、認知症になると新たに契約はできません。

④養子縁組する

後妻との子が結婚している場合、子供の配偶者や孫と養子縁組をして前妻の子に渡る財産を少なくするという方法もあります。

養子縁組をすることで法定相続人が一人増えるため、前妻の子の法定相続分・遺留分が相対的に減ることになります。

ただし、養子縁組には下記のような注意点があります。

- 戸籍の変更や名字の変更を伴う場合がある。

- 未成年を養子縁組すると実親が親権者でなくなる。

- 養子縁組の有効性をめぐって前妻の子と争いになる可能性がある。

- 新たに法定相続人になった方が、相続争いに巻き込まれる可能性がある。

- 養子にも相続権(遺留分)が発生するため、新たな相続問題に発展する恐れがある

養子縁組は節税対策としても用いられる手法ですが、実質的な親子関係形成の意思がない場合、養子縁組が無効とされるケースもあります。

養親養子双方に親子関係形成の意思があり、養子にも財産を渡すつもりであれば問題ありませんが、主に遺留分を減らす目的での養子縁組は、より大きなトラブルに発展する恐れがあるのでおすすめしません。

司法書士田中暢夫一度養子縁組をすると、当事者双方の合意がなければ離縁(養子縁組の解消)も難しいので、慎重に検討しましょう。

⑤前妻の子に遺留分の放棄をしてもらう

前妻の子に遺留分の放棄をしてもらうと、相続開始後に遺留分の請求をされる可能性がなくなります。

遺留分の放棄とは、家庭裁判所へ申立てをおこない、相続開始前に遺留分に関する権利を放棄する制度です。

相続発生後の遺留分請求の可能性を排除するという点では、もっとも確実性の高い方法です。

ただし、遺留分放棄は相続人(前妻の子)本人からの申立てが必要であり、無理やり放棄させることはできません。

また、遺留分の放棄が認められる条件の一つに、「放棄をしようとする者が放棄に見合うだけの対価(放棄の代償)を得ていること」というものがあります。

具体的には、父から前妻の子に遺留分相当の金銭を生前贈与するなどして放棄の代償を払う必要があります。

放棄するかどうかは前妻の子次第という事に加え、財産の前渡しが必要となるため、「前妻の子に相続させない方法」としては現実的ではないでしょう。

司法書士田中暢夫「結局遺留分相当の財産を渡すなら意味がない」と断念する方も多いですが、「財産の前渡しをしてでも相続開始後のトラブルを避けたい」という事であれば、遺留分放棄は有力な選択肢になります。

遺留分の放棄についてくわしくはこちらをご覧ください。

⑥前妻の子に相続放棄をしてもらう(相続開始後)

前妻の子が相続放棄をすると、財産を渡す必要がなくなります。

相続放棄をすると「はじめから相続人とならなかったもの」とみなされるため、財産を相続することができなくなります。

しかし、相続放棄するためには、父が亡くなってから(相続開始を知ってから)3か月以内に、前妻の子自ら家庭裁判所に申立てをしなければなりません。

相続放棄は亡くなってからでないとできず、他人から強制することもできません。

たとえ生前に相続放棄をすることを約束した覚書を作成したとしても、心理的な効果はともかく、法的な拘束力はありません。

司法書士田中暢夫前妻の子の意向が確認できないうちに、一方的に相続放棄するよう迫ると、反発を買い、かえって悪い結果を招く可能性が高いのでやめておきましょう。

前妻の子に相続させないために最も有効な方法は?

なるほど、うちでは養子縁組は使えないから…結局のところどの方法が最も有効なんでしょうか?

司法書士田中暢夫家族関係や財産の内容によって異なりますが、一般的には「遺言書+生前贈与+生命保険」の組み合わせで対策するのがもっとも効果的です。

以下、一般的なケースでの有効な対策と、条件が合致すれば最も有効な「遺留分の放棄」による対策を解説します。

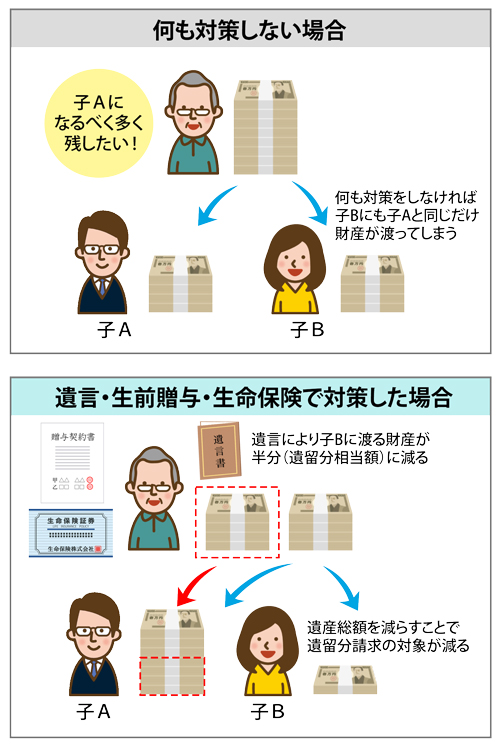

一般的には「遺言書+生前贈与+生命保険」の組み合わせが有効

一般的なケースで有効なのは、遺言書を作ったうえで生前贈与や生命保険を活用してなるべく相続させる分を減らす方法です。

まずは「現在の家族に多くの財産を相続させる」内容の遺言書を作成することは必須です。

これだけでも前妻の子に渡る財産を、法定相続分の半分(遺留分相当額)まで減らす効果がありますが、さらに遺留分を減らすための対策を行います。

父を契約者兼被保険者、受取人を後妻や後妻の子とする生命保険に加入することで、金融資産を受取人固有の財産に組み替えます。

並行して後妻や後妻の子に生前贈与を行い、手元の財産を減らしてきます。

このように遺言に加えて、遺留分請求の対象となる財産を減らす対策を複数行うことで、前妻の子に相続させる財産をなるべく少なくすることができます。

司法書士田中暢夫

司法書士田中暢夫生命保険による対策は、相続財産を減らすためだけでなく、遺留分侵害額請求がされた場合の金銭の支払いに備えるための対策としても効果的です。

特定の子供になるべく多くの財産を遺すための対策を行った具体的な事例はこちら

条件を満たすようであれば「遺言書+遺留分の放棄」を検討

すでに前妻の子への生前贈与等の条件を満たしている場合は、遺言書を作成するとともに、前妻の子に遺留分を放棄してもらう方法が最も有効です。

たとえば、すでに前妻の子に不動産を贈与している場合や、結婚資金や住宅資金でまとまったお金を援助している場合です。

前妻の子が、父からすでに遺留分相当額の財産贈与を受けている場合は、遺留分放棄の要件の一つである「放棄に見合うだけの対価(放棄の代償)を得ていること」を満たすことになります。

したがって、前妻の子が本人の意思で放棄することを選択すれば、基本的には遺留分放棄が認められるでしょう。

前妻の子が遺留分の放棄をすることで、相続発生後に金銭的請求をされる恐れがなくなります。

もちろん、過去に前妻の子への贈与や経済的援助が無くても、これから生前贈与をすれば要件を満たすことは可能です。

「遺留分相当の財産を渡すのは構わないが、自分が亡くなった後で今の家族と前妻の子が関わることは避けたい」という場合は、生前贈与をしたうえで前妻の子に遺留分を放棄してもらうのが最善策となるでしょう。

司法書士田中暢夫実務上は「前妻の子へ生前贈与することは難しい」という方が多く、遺留分の放棄を選択するケースは少ないですが、当事務所でも遺留分放棄により対策を行った事例はあります。

■遺留分放棄は必ず遺言書の作成とセットで!

遺留分の放棄は、遺言書の作成とセットで行わなければ意味がありません。

遺留分放棄はあくまで、「遺留分」を放棄する手続きであり、「相続放棄」とは異なります。

遺留分を生前に放棄したとしても、遺言書が無ければ、死後に相続人全員による遺産分割協議が必要になります。

遺留分を放棄した方も相続人には違いないので、遺産分割協議に参加して法定相続分の権利を主張することができます。

生前贈与や生命保険による対策はやりすぎに注意!家族が困らないための対策を

なるほど…遺言書の他に生前贈与や生命保険を活用すると…!

もしかして生前贈与や生命保険を活用して夫の財産を生前にほとんどゼロにしてしまえば、前妻の子に財産を渡さずに済むんじゃないですか?

司法書士田中暢夫いいえ、生前贈与や生命保険による対策は、やりすぎると効果がないどころか、むしろ逆効果になる事もあり得ます。

以下、なぜ生前贈与や生命保険による対策のやりすぎが逆効果になり得るかについて、また「家族が困らない」ための対策の重要性について解説します。

生前贈与の「渡しすぎ」には注意

生前贈与が、相続開始前10年以内に法定相続人に対してされたものであるなど、一定の条件に該当する場合、遺留分請求の対象となる可能性があります。

具体的には下記に該当する生前贈与は、遺留分侵害額請求の対象となるので注意しましょう。(民法第1044条)

- 相続開始前1年以内に行われた法定相続人以外への生前贈与

- 相続開始前10年以内に行われた「特別受益」にあたる法定相続人への生前贈与

- 当事者双方が遺留分権利者に損害を与えることを知って行われた生前贈与(相続関係や期間の制限無し)

上記②については「特別受益*」に該当する生前贈与が遺留分請求の対象ですが、特定の相続人だけに遺産の前渡しにあたるような贈与を行った場合は、基本的に遺留分請求の対象となるでしょう。

*特別受益…故人が特定の相続人だけに生前贈与等で与えた利益

また、「贈与の当事者双方が遺留分権利者に損害を加えることを知っていた場合*」は、上記③に該当するため、10年以上前に行われた生前贈与であっても遺留分請求の対象となります。

*財産をあげる側と貰う側双方が、贈与により遺留分を侵害することを知っていた場合

したがって、財産のほとんどすべてを移すつもりで生前贈与をすると、上記②や③に該当し、遺留分請求の対象となる可能性が高いでしょう。

司法書士田中暢夫せっかく行った生前贈与が無駄にならないように、贈与する際は「6-5.生前贈与は早めに実行する」を参考にしてください。

■生前贈与は税金にも注意

生前贈与による対策を実行する際は、贈与税等の税金にも気を付ける必要があります。

一度に多くの財産を贈与すると高額の贈与税がかかる可能性があります。

生前贈与をやり過ぎた結果、贈与税の支払いで手元に残る財産を目減りさせては本末転倒です。

通常の贈与(暦年贈与)でも、受贈者(貰う人)1人あたり年間110万円までは非課税で贈与できるので、複数人に贈与するなどして効率的に贈与しましょう。

また、財産額が大きい場合は、下記のような一定額まで非課税で贈与できる特例制度を利用して、まとまった金額を贈与することも検討しましょう。

■一定額を非課税で贈与できる特例制度の例

- 相続時精算課税制度

- 住宅取得等資金の贈与

- 教育資金の一括贈与

- 夫婦間の居住用不動産の贈与

贈与税についてくわしくはこちらの記事をご覧ください。

生命保険の「入りすぎ」には注意

死亡保険金の額が遺産総額に占める割合が大きい場合、遺産分割や遺留分請求の対象となってしまう可能性があります。

「3-3.③生命保険を活用する」で解説したとおり、生命保険契約に基づき支払われる死亡保険金は受取人固有の財産であり、原則として遺産分割の対象にはなりません。

しかし、判例では「保険金受取人である相続人とその他の相続人の間に著しい不公平が生じる場合」は、例外的に死亡保険金が遺産分割や遺留分請求の対象となることがあると示されています。(最高裁判所平成16年10月29日決定)

…保険契約者である被相続人の死亡により保険金受取人である相続人に死亡保険金請求権が発生することなどにかんがみると,保険金受取人である相続人とその他の共同相続人との間に生ずる不公平が民法903条の趣旨に照らし到底是認することができないほどに著しいものであると評価すべき特段の事情が存する場合には,同条の類推適用により,当該死亡保険金請求権は特別受益に準じて持戻しの対象となると解するのが相当である。…

参考: 裁二小判平成16・10・29民集 第58巻7号1979頁 裁判例結果詳細|裁判所

つまり、財産の大半を使って生命保険に加入するなどして、前妻の子の相続分を極端に少なくしてしまうと、裁判で「死亡保険金も遺産に持ち戻して遺産分割や遺留分の計算を行うように」と判断される可能性があるという事です。

司法書士田中暢夫具体的にどの程度であれば大丈夫かは、「6-6.生命保険は多くても50%を超えない程度を目安にする」を参考にしてください。

本当に家族のことを考えるなら「財産を渡さない」よりも「家族が困らない」ことを重視すべき

上記のとおり、生前贈与や生命保険による対策を行っても、前妻の子に一切財産を渡さないことは難しいです。

しかしそもそも「前妻の子に相続させたくない」大きな理由は、「現在の家族(後妻や後妻との子など)が困らないように、なるべく多くの財産を残したい」という事がほとんどだと思います。

そうであれば、財産を渡さないことにこだわった結果、相続開始後に前妻の子との間でトラブルが生じ、現在の家族に大きな負担がかかることになってしまっては本末転倒です。

行き過ぎた対策を行うと、相続開始後に前妻の子が弁護士を付けて争ってくる可能性が高くなってしまいます。

そうなるとこちらも弁護士を付けざるを得ないことが多く、弁護士費用等を考えると、生前対策によって得られた経済的利益は丸々吹き飛んだうえ、さらにマイナスになる可能性もあります。

問題が長期化することによる時間的・精神的負担も考慮すると、揉めなかった場合に比べて、揉めた場合にかかるコストは甚大と言っていいでしょう。

司法書士田中暢夫本当に家族のことを考えるのであれば、「財産を渡さない」ことよりも「家族が困らない(=前妻の子と揉めない)」ことを重視するのが理にかなうと言えます。

生前対策を行う際の注意点

なるほど…確かに夫は前妻の子と揉めるのは絶対に避けたいと言っていますし、それは私も同じです。

これから生前対策を行うにあたり、将来的に前妻の子と揉めないようにするための注意点はありますか?

司法書士田中暢夫相続が発生してから前妻の子と揉めたくないのであれば、特に下記の点に注意してください。

以下、それぞれについてくわしく解説します。

前妻の子の遺留分は確保する

遺言書を作成するにあたり、揉めないことを重視するのであれば、前妻の子にも遺留分相当の財産を取得させる内容にした方がいいでしょう。

遺言により前妻の子が相続する財産が遺留分を下回る場合でも、遺言が無効になる事はありませんが、相続発生後に前妻の子から遺留分の請求を受ける可能性は高いです。

一方、前妻の子の遺留分相当の財産を相続させる内容にしておけば、多少納得いかないところがあったとしても、弁護士費用等のコストをかけてまで争うメリットは無いと判断して、特に主張はしてこない可能性が高いでしょう。

また、後述するとおり、専門家を遺言執行者に指定しておけば、相続手続きのために現在の家族が前妻の子に直接連絡を取る必要はありません。

一方、遺留分侵害額請求が行われた場合は、遺言執行者の有無に関わらず、相続人に対して直接請求されることになります。

現在の家族と前妻の子の接触を避けたいのであれば、前妻の子に遺留分相当の財産は相続させる内容にしておきましょう。

前妻の子への相続は「具体的な金額」か「金融資産の取得割合」で指定する

前妻の子に遺留分相当額を相続させると言っても、遺言書にそのまま「前妻の子○○に遺留分相当の財産を相続させる」と記載することはトラブルの原因となるため止めておきましょう。

遺留分の対象となるのは、現預金だけではなく不動産や株式など故人のすべての財産です。

また、故人の債務については遺留分の対象財産から差し引くことができます。

したがって「遺留分相当の財産を相続させる」とだけ記載すると、相続開始後に、実際の遺留相当額がいくらかになるかを現在の家族の側で計算し、根拠資料も開示した上で前妻の子に伝えなければならなくなります。

特に遺産に不動産が含まれる場合、遺留分の算定にあたり不動産どのように評価するかをめぐり、争いになりやすいです。

現在の家族にこのような負担を負わせないためにも、遺留分相当額を相続させる場合は、「○○万円を相続させる」又は「金融資産のうち〇分の1を相続させる」等の疑義の生じない記載をしましょう。

上記の記載であれば、遺言執行者から前妻の子に金額を伝えるだけで済みます。

※前妻の子から遺留分の計算のために資料の開示を求められる可能性はありますが、積極的に連絡を取る必要がないという点が重要です。

司法書士田中暢夫遺言書を作成する時点で確定額を出すのが難しい場合は、専門家に相談の上、できるだけ正確な金額を計算した上で、前妻の子へ相続させる内容を決めましょう。

遺言書に「遺留分相当の財産を相続させる」と記載されていたため、前妻の子とのやり取りが必要になった実際の事例はこちら

専門家を遺言執行者に指定しておく

前妻の子が相続人になるケースでは、遺言書の中で専門家を遺言執行者に指定しておくことをおすすめします。

遺言執行者とは、遺言の内容を実現するために、金融機関の解約や不動産の名義変更等の相続手続きを行う者です。

遺言書で遺言執行者が指定されていれば、他の相続人の同意や協力を得ることなく、執行者が単独で相続手続きを行うことが可能です。

遺言執行者には相続人を指定することもできますが、相続開始や遺言内容の通知、相続預金の振込等のためのやり取りが発生するため、前妻の子のように関係性が微妙な相続人がいるケースでは避けた方がいいでしょう。

また、遺言執行者には相続財産目録の交付義務(民法第1011条)等の法定の義務があるため、知識のない一般の方には荷が重いかもしれません。

たとえ遺言書の内容に問題がなくても、現在の家族と前妻の子が接触することで感情的になり、トラブルが起きる可能性はあるので、相続に精通した司法書士などの専門家を遺言執行者に指定しておいたほうがいいでしょう。

相続人を遺言執行者に指定していたが、トラブル回避のために専門家に代行を依頼した事例はこちら

遺言執行者についてくわしくはこちら

遺言書に付言事項を記載する

亡くなった後、前妻の子とトラブルになる事を避けるためにも、遺言書作成の際は付言事項として「なぜ遺言を遺したか」や「どうしてこのような分け方になったか」を書いておくことをおすすめします。

付言事項とは、法定遺言事項(財産の分け方など)以外の、遺言書の記載事項のことです。

主に遺言を遺した理由や家族への想いを書くことが多く、法律的な効力はないものの、心情に訴えかけることで紛争を未然に防ぐことが期待できます。

たとえば、付言事項で「自身の遺産を少しでも多く遺さなければ、後妻や後妻との子が生活を維持していくのが困難である」などと伝えることで、遺産を多く貰えないことに納得してもらえる可能性があります。

また、「不公平な分け方になって申し訳ないが、どうか私の思いを尊重してほしい」などと記載しておくことで、仮に前妻の子への相続が遺留分を下回る場合でも、請求を踏みとどまらせる可能性があります。

司法書士田中暢夫付言事項の内容によっては、前妻の子に敵対的感情を抱かせ、紛争を招く恐れもあります。

家族の平穏を願うのであれば、くれぐれも、前妻の子への非難、苦言などの否定的感情をそのまま書き綴ることはやめておきましょう。

付言事項に遺言者の想いや不公平な分け方になった理由を盛り込み、できる限り配慮した事例はこちら

生前贈与は早めに実行する

先述のとおり、相続開始前10年以内の法定相続人への生前贈与は、原則として遺留分算定の対象となるため、遺留分対策としての生前贈与は、早めに実行することが重要です。

また、一般的に生前贈与は相続税の節税対策として行われることが多いです。

相続開始前7年以内の生前贈与は相続税の対象となるため、将来の節税を考えても早めの贈与が効果的です。

さらに、どのような目的であっても認知症等の影響で判断能力が失われた後は、生前贈与はできません。

現在の家族になるべく多くの財産を残したいという事であれば、「生前贈与は時間との勝負」であることを意識し、なるべく早いうちから実行することが重要です。

■前妻の子に相続させないために行った生前贈与はすべて無駄?

10年以上前の生前贈与であっても「贈与の当事者双方が遺留分権利者に損害を加えることを知っていた場合」は、遺留分請求の対象となるため、「生前贈与がすべて無駄になる可能性もあるのでは?」と思われるかもしれません。

しかし、実際には下記の理由から遺留分を請求する側の負担が大きいため、やり方さえ間違えなければ、すべての生前贈与が無駄になる可能性は低いです。

- 裁判になった場合、生前贈与があった事やそれにより遺留分を侵害された事実の立証責任は遺留分を請求する側が負う。

- 金銭の贈与は、10年以上前に行われたものについて客観的に証明することは困難。(金融機関は原則10年間しか取引記録を保存していないため)

- 「当事双方が遺留分権利者に損害を加えることを知っていた」ことを客観的に証明することは困難。

上記の理由から、少なくとも相続開始より10年以上前にされた金銭による生前贈与については、遺留分請求の対象から外れる可能性が高いと言えるでしょう。

また、相続開始より1年以上前にされた法定相続人でない親族(子供の配偶者や孫など)への生前贈与は、あからさまに遺留分対策としてされたものでなければ、対象となり辛いでしょう。

生命保険は多くても50%を超えない程度を目安にする

先述のとおり、死亡保険金の額が遺産総額に占める割合が大きい場合、遺産分割の対象となるため、生命保険に組み替える金融資産は、多くても財産全体の50%を超えないようにしておきましょう。

死亡保険金が遺産分割や遺留分の対象になるかどうかの判断基準について、死亡保険金の金額が「○○円以上の場合」あるいは「遺産総額の○○%を超える場合」という明確なものはなく、相続人との関係性などの個別の事情により判断されます。

ただ、実務上は保険金額の遺産総額に対する比率が比較的重視される傾向にあり、50%を超えると持ち戻しの対象となる可能性が高いと考えられます。

持ち戻しの対象となる場合、妥当な範囲を超過した部分のみが対象となるわけではなく、保険金全額が対象となるため、注意しましょう。

例:財産総額1億円のうち7,000万円を死亡保険金として受取り、持ち戻しの対象と判断された場合、50%を超える部分(2,000万円)のみが持ち戻し対象ではなく、7,000万円全額が持ち戻しの対象となる。

司法書士田中暢夫実際にどの程度生命保険を活用するのが適切かは、財産の内容のほか、現在の生活状況や今後のライフプランにもよるので、専門家に相談の上で、慎重に検討することをおすすめします。

生前の「相続しない旨の覚書や念書」はやめておく

生前に親と前妻の子の間で、「財産は受け取りません」「遺留分は請求しません」「財産を相続する権利は放棄します」といった内容の覚書や念書を取り交わすことはやめておきましょう。

生前に作成した「相続しない旨の覚書や念書」に法的効力はなく、例えその時は本心で作成したとしても、相続開始後に翻意して法定相続分や遺留分を請求することができます。

心理的に遺留分の請求をためらわせる効果はあるかもしれませんが、作成を打診することで逆に反感を招く可能性もあり、より大きなトラブルに繋がりかねません。

前妻の子が相続を辞退する意向であれば、覚書や念書の作成ではなく、遺留分放棄や相続開始後の相続放棄といった正式な制度を利用しましょう。

前妻の子とのトラブルを避け、現在の家族に多く相続させるための生前対策の具体例

前妻の子と揉めないための注意点についてもよくわかりました。

それでは私たちのケースで最適な生前対策を提案してもらえますか?

司法書士田中暢夫わかりました。「前妻の子に相続させない」というより、「現在の家族により多くの財産を残す」「トラブルになるリスクを減らす」という観点から最適な生前対策をご提案します。

【法定相続分及び遺留分】

| 法定相続人 | 法定相続分 | 遺留分 |

| 妻A(後妻) | 1/2 | 1/4 |

| 子B(後妻の子) | 1/4 | 1/8 |

| 子C(前妻の子) | 1/4 | 1/8 |

【生前対策実行前の財産の内容】

| 財産の種類 | 評価額 |

| 不動産(自宅マンション) | 3,000万円 |

| 金融資産(預貯金・株式・投資信託等) | 7,000万円 |

| 生命保険(受取人・妻A) | 200万円 |

【生前対策実行前の前妻の子の遺産取得額】

- 法定相続分相当額…1億円×1/4=2,500万円

- 遺留分相当額…1億円×1/8=1,250万円

【提案した生前対策】

- 子Bと子Cに各900万円、残りの金融資産と不動産を妻Aに相続させる内容の公正証書遺言書を作成する。

- 万が一妻Aが先に亡くなった場合は、妻Aが相続する予定の財産はすべて子Bに相続させる内容の予備的遺言も遺しておく。

- 遺言書の中で司法書士法人を遺言執行者に指定する。

- 遺言書の付言事項で、遺言書作成の経緯と後妻に多くの財産を残す理由を伝える。

- 預貯金のうち2,000万円を使って、妻Aを受取人とする一時払いの生命保険に加入する。

- 妻Aと子Bに対し、今後5年間にわたりそれぞれ年間110万円を贈与する。

【生前対策実行後の財産の内容】

| 財産の種類 | 評価額 |

| 不動産(自宅マンション) | 3,000万円 |

| 金融資産(預貯金・株式・投資信託等) | 3,900万円 |

| 生命保険(受取人・妻A) | 2,200万円 |

【生前対策実行後の前妻の子の遺産取得額】

- 法定相続分相当額…6,900万円×1/4=1,725万円

- 遺留分相当額…6,900万円×1/8=862.5万円

【解説】

- 遺言書を作成することで、現在の家族に確実に多くの財産を残すことができます。

- あわせて生命保険と生前贈与による対策を実行することで、何も対策しない場合と比べて前妻の子への相続分を1,500万円以上減らすことができました。

- 前妻の子への相続分はもっと少なくすることも考えられますが、不動産の価格上昇の可能性等も考慮して、トラブルにならないことを優先し、余裕のある金額を設定しました。

- 生命保険は、今後の生活資金等とのバランスも考慮して、無理のない範囲で加入しました。

- 予備的遺言を遺すことで、万が一妻が先に亡くなった場合も、遺産の分け方について話し合わずに済みます。

- 妻が先に亡くなるなどの事情により前妻の子への相続が遺留分を下回る場合でも、遺留分の請求を踏み留めてもらうために付言事項も記載しています。

- 万が一前妻の子から遺留分の請求がされた場合も、死亡保険金を原資として、問題なく支払うことができます。

- 専門家を遺言執行者に指定したため、前妻の子と現在の家族が直接やり取りをしなくて済みます。なお、個人の場合、死亡や廃業のリスクがあるため、法人を指定しています。

司法書士田中暢夫実際には法務面や税務面だけでなく、家族関係や現在の生活状況、今後のライフプランも含めてヒアリングの上検討し、ご家庭の事情に応じた提案を行います。

今回のケースと同じような相続関係や財産構成であっても、全く違う提案となることもあるため、相続に強い専門家に相談の上で対策することをおすすめします。

相続で司法書士法人東京横浜事務所が選ばれる理由についてはこちら

亡くなったことを前妻の子に知られずに相続手続きはできるか

「前妻の子に財産を渡したくない」「今の生活を守りたいので関りを持ちたくない」等の理由から、前妻の子に父親が亡くなったことを知られずに相続手続きをしたいという方もいるでしょう。

結論から言うと、ほとんどの場合は前妻の子に知られずに相続手続きをすることはできません。

具体的には下表のとおりです。

| 遺言書の種類 | 公的機関から相続人への通知 | 遺言執行者から相続人への通知 | 相続手続きへの相続人の協力 |

|---|---|---|---|

| 遺言書無し | なし | なし | 必要 |

| 自筆証書遺言(遺言書保管制度利用無) | 裁判所からの通知あり | 執行者がいる場合は通知義務あり | 原則不要 |

| 自筆証書遺言(遺言書保管制度利用有) | 法務局からの通知あり | 執行者がいる場合は通知義務あり | 原則不要 |

| 公正証書遺言(遺言執行者の指定有) | なし | 通知義務あり | 不要 |

| 公正証書遺言(遺言執行者の指定無) | なし | なし | 原則不要(必要な可能性あり) |

まず、遺言書がない場合は、前妻の子に知られずに相続手続きをすることはできません。

亡くなった人が遺言書を残していない場合は、相続人全員で遺産分割協議を行う必要があります。

相続人である前妻の子の協力を得るため、必ず連絡を取らなくてはなりません。

また、遺言書がある場合は相続手続きを行うにあたり、他の相続人の協力は原則必要ありません。

しかし、上記の表のとおりほとんどの場合、公的機関からの通知や遺言執行者からの通知により、各相続人に死亡の事実や遺言書の存在が知られることになります。

唯一、公正証書遺言があり、その中で遺言執行者が指定されていない場合は、前妻の子に知られずに相続手続きできる可能性があります。

ただし、遺言執行者が指定されていない場合、金融機関での相続手続きの際に、別途他の相続人の同意や確認を求められることがあるため、確実に知られず(知らせず)に手続きできるというわけではありません。

司法書士田中暢夫仮に知られずに手続きができたとしても、何らかのきっかけで前妻の子が父親の死亡を知る可能性はあります。くわしくは次項で解説します。

亡くなったことを知られずに手続きができれば前妻の子に一切相続させないことができるか

それでは、亡くなったことを知られずに相続手続きができれば、前妻の子に一切相続させないことができるかというと、不可能とは言いませんがかなり難しいでしょう。

先述のとおり、前妻の子には遺留分がありますが、遺留分の請求には時効があり、遺留分侵害の事実を知ってから1年または相続開始から10年経つと遺留分を請求できなくなります。

つまり、相続開始から10年間やり過ごせば、前妻の子に一切相続させない事も理論上は可能ということになります。

しかし、仮に前妻の子に知られずに相続手続きができたとしても、何らかのきっかけで前妻の子が相続発生の事実を知る可能性は高いです。

子供が自分の親の戸籍を取得することは容易で、戸籍謄本を見れば死亡したことはすぐにわかってしまいます。

また、相続開始後であれば、相続人として公証役場で遺言の有無や内容を確認することはできてしまいます。

前妻の子に知られずに済んだと思っていても、数年後のある日突然前妻の子や代理人弁護士から遺留分を請求する旨の手紙が届くかもしれないということです。

最長10年もの間、いつ向こうから連絡が来るかわからない状態で過ごすのは、精神衛生上良くはないでしょう。

司法書士田中暢夫長期間不安を抱えて生活するストレスや、後により大きなトラブルになるリスクを考えると、早めに伝えた上で短期時効である1年間の経過を待った方がいいかもしれません。

前妻の子がいる場合の相続の進め方についてくわしくはこちら

前妻の子に相続させたくない場合は専門家に相談を

前妻の子に親の相続させたくない場合、遺言書をはじめとした生前対策が重要になります。

本記事では相談事例をもとにした生前対策の具体例を紹介しましたが、実際には各家庭の事情に応じた対策を行うことになります。

適切な対策を検討するにあたっては、法務面や税務面だけでなく、感情面にも配慮する必要があるため、単に知識があるというだけでは不十分です。

一般的には非合理的と思える選択であっても、個別事情によっては正しいこともあり得ますが、相続の現場での十分な経験を積んでいなければ、そのような判断をすることは難しいでしょう。

生前対策は分野横断的な対応が必要という事もあり、専門家の中でも提案力に大きな差が出やすいので、相続実務の経験が豊富な専門家に相談の上で対策することをおすすめします。

司法書士田中暢夫前妻の子がいるような複雑な相続について経験豊富な専門家は意外と少ないので、ホームページで実際の事例を公開している場合は参考にするといいでしょう。

司法書士法人東京横浜事務所が選ばれる理由についてはこちら

よくある質問

ここからは、前妻の子がいる相続のご相談の際によく受ける質問を、Q&A形式で解説します。

- 遺言で財産を相続する予定の後妻が先に亡くなってしまったらどうなる?

-

予備的遺言が無ければ、前妻の子に相続する権利があります。

遺言で夫から相続する予定だった後妻が、夫より先に亡くなってしまった場合、妻が相続する予定だった財産は、妻以外の相続人が相続することになります。

相続人として前妻の子と後妻の子がいる場合であっても、子供という立場は同じなので、相続割合は均等です。

「後妻が相続する予定の財産は後妻の子が自動的に相続できる」というのは、よくある勘違いなので注意しましょう。

もし、「後妻が先に亡くなっていた場合は、後妻が相続する予定の財産は後妻の子に相続させる」つもりであれば、その旨を予備的遺言として遺言書に盛り込んでおく必要があります。

予備的遺言とは、遺言者と推定相続人の亡くなる順番が逆になった場合に備えて、予備的に財産の取得者を指定しておく遺言のことです。

夫婦はお互いに年齢が近いことが多く、どちらが先に亡くなるかはわからないので、予備的遺言は必ず記載しておきましょう。

司法書士田中暢夫

司法書士田中暢夫前妻の子は後妻の相続人ではないので、後妻が亡くなった場合、夫から相続した財産が含まれていても、前妻の子に相続する権利はありません。

- 死亡保険金の受取人だった後妻が先に亡くなってしまったらどうなる?

-

一般的には受取人の法定相続人が受け取ることになります。

生命保険の被保険者死亡時に受取人が死亡していた場合、各保険会社の約款により受取人が決まりますが、「受取人の法定相続人」が保険金を受け取るとしているところがほとんどです。

相続人が複数の場合、受取割合は法定相続割合ではなく、均等としていることが一般的です。

したがって、「後妻が先に亡くなっていた場合は、後妻が受け取る予定の保険金は後妻の子に受け取ってほしい」という希望については、特に対策をしなくても叶えられることが多いでしょう。

ただし、保険会社によっては「被保険者の法定相続人」や「被保険者の遺族」としている場合もあるので、契約している保険会社に確認しておきましょう。

もし、前妻の子などの希望しない人に保険金が渡ってしまう可能性がある場合は、後妻の死亡時に速やかに受取人変更手続きを行う、遺言で予備的に受取人変更を定めておく、等の対応が必要になります。

司法書士田中暢夫後妻の子がいない場合、後妻の兄弟姉妹や甥姪が受取人となり、保険金請求手続きが複雑になる可能性があるので注意してください。

受取人が先に亡くなっていたため、全く面識のない人と協力して保険金請求を行った事例はこちら

あわせて読みたい きょうだいの保険金請求に亡夫の子の協力が必要で困った…【保険金請求のために全く面識のない方の協力が… 全く面識のない人達に手続き協力のお願いをしなければならない… 【ご相談前の状況】 お姉様が亡くなられた方からのご相談。 相続人はきょうだいである弟様のみ。 わずか…

きょうだいの保険金請求に亡夫の子の協力が必要で困った…【保険金請求のために全く面識のない方の協力が… 全く面識のない人達に手続き協力のお願いをしなければならない… 【ご相談前の状況】 お姉様が亡くなられた方からのご相談。 相続人はきょうだいである弟様のみ。 わずか… - 相続廃除によって前妻の子に相続させないことはできる?

-

財産を相続させたくないという理由だけでは、前妻の子を相続廃除することはできません。

相続廃除とは、被相続人に対して相続人が虐待や重大な侮辱などをしていた場合に、家庭裁判所に申立てをして、その相続人から相続人としての資格をはく奪することです。

前妻の子が父親に対して上記のような行為を行っていれば、相続廃除することが可能です。

しかし、特に虐待等の事実もなく、単に財産を相続させたくないという理由で申立てをしても、家庭裁判所が相続廃除を認めることはありません。

司法書士田中暢夫相続廃除が認められた場合でも、廃除された前妻の子に子供がいる場合は、代襲相続によって相続権が移ることに注意しましょう。

- 相続欠格に該当する場合は財産を渡さなくて済むと聞いたけど?

-

前妻の子が相続欠格事由に該当する行為を行っていた場合は、相続権を失います。

「相続欠格」に該当した者は、遺留分を含めたすべての相続権を失います。(民法第891条)

相続欠格事由として挙げられている行為は以下の5つです。

(相続人の欠格事由)

第891条 次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者参考:民法|e-Gov法令検索

相続関係者を殺害する、遺言書を無理やり書かせるなど、いずれも相続に関連する極めて悪質な行為であり、該当する場合は自動的に相続人の権利を失います。

司法書士田中暢夫相続欠格に該当する場合でも、相続欠格者に子供がいる場合は、代襲相続によって相続権が移ることになります。

まとめ

前妻の子に財産を相続させたくない場合は、遺言書をはじめとした生前対策を行っておくことが重要です。

ただし、生前対策はやり方を間違えると効果がないどころか、むしろ逆効果になる事もあり得ます。

また、「財産を渡さない」ことにこだわり過ぎた結果、残された家族が前妻とトラブルになり、苦しむことになっては本末転倒です。

本当に家族のことを考えるのであれば、相続に精通した専門家に相談の上、「家族が困らない(=前妻の子と揉めない)」ことを重視して対策を行うことをおすすめします。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。

専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら