実家を相続したら売買契約書を探せ|土地・家の売却で知っておきたいこと

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

突然ですが

「実家を相続して売却する場合、古い権利書は必要ですか?売買契約書は?」

と聞かれて明確に答えらないのであれば、その専門家や不動産業者は、相続不動産の売却特有の注意点についてあまり詳しくないかもしれません。

上記の質問に対して、私であれば下記のように回答します。(実際にはもっと丁寧に説明しますが)

司法書士田中暢夫

司法書士田中暢夫古い権利書は無くても大丈夫ですが、売買契約書はあった方がいいので今のうちに探しておいてください。

本記事では、相続した実家を売却するにあたり、どのような点に注意して、どのような手順で進めればいいかをわかりやすく解説します。

司法書士田中暢夫相続から不動産売却までの一連の流れが掴めるように、現役の司法書士である筆者が実際にサポートした事例も紹介しています。

冒頭の問題は一例ですが、相続した実家を売却する場合、相続税や譲渡税などの税金の負担や、老朽化した家屋をどうするかなど、考慮すべき事項が多く、正しく理解しないまま進めると結果的に損をしてしまう可能性があります。

すでに実家の相続が発生している方も、将来に備えたいという方も、本記事を読めば、相続した実家の売却で失敗しないためのポイントがわかるでしょう。

実家を相続して売却する場合、古い権利書は不要だが売買契約書はあった方がいい理由

実家を相続して売却する場合、被相続人(亡くなった方)が不動産を購入した際の売買契約書は、有ると無いとで売却に伴う税金(譲渡税)の額が大きく変わる可能性があるため、探し出しておいた方がいいです。

一般的に「不動産を売却する際には権利書が必要」と思われている方は多いです。

間違いではないのですが、相続した不動産を売却する場合、前提として行う相続登記の際に新しい権利書(登記識別情報通知)が発行されるため、被相続人(亡くなった方)名義の古い権利書は原則として不要です。

ただし、古い権利書と一緒に保管されていることが多い「売買契約書等の不動産の購入価格がわかる書類」については、上記のとおり税金の額に影響する可能性があるため、できるだけ探しておきましょう。

司法書士田中暢夫なお、まれに古い権利書から当時の売買価格がわかるケースもあるため、権利書を見つけた場合は念のため捨てずに取っておきましょう。

とは言え、古い売買契約書がないことは多い

上記のとおり、不動産を売却する場合は古い売買契約書は探しておいた方がいいですが、そうは言っても実家を購入した時の売買契約書等が見つからないことは珍しくありません。

実家不動産は親の親(祖父や祖母の代)や更にその先代から代々相続で引き継がれていることも多く、最初に取得したのは50年以上前というケースもざらです。

そうなると当時の資料が全く残っていなくても無理はありません。

また、資料が残っていても今と比べて土地の価値が全く違うため、驚くほど安い金額(数千円~数万円など)であることも珍しくありません。

不動産を売却した際には、下記の計算式でプラスになった場合(=売却により儲けが出た場合)に、儲け(譲渡所得)に対して約20%*の税金(譲渡税)が課税されます。

*所有期間が5年超の長期譲渡の場合。

売却時の価格-(取得費+譲渡にかかる費用)

取得費が不明な場合や売却額の5%よりも少ない場合は、売却額の5%を取得費として計上できますが、残りの95%に対しては課税されてしまいます。

たとえば2026年に、相続した実家を5,000万円で売却した場合に、取得費が不明であれば下記のとおり約965万円もの譲渡税がかかることになります。(譲渡費により金額は変動するため目安とお考え下さい。)

(売却価格5000万円-取得費250万円)×20.315%(長期譲渡所得の税率)=9,649,625円

売却の際には仲介手数料等がかかるため、実際に手元に残るのはよくて4,000万円弱というところでしょう。

司法書士田中暢夫不動産の売却時にかかる税金と、税金を抑える方法については「3-4.売却時にかかる税金は特例適用の有無で大きく変わる」で詳しく解説します。

相続した実家の土地・家を売却するにあたっては「手間は少なく」「手残りは多く」が大事

古い契約書の話は一例ですが、相続した実家を売却する場合、売却時にかかる税金の負担を抑えられるかどうかで、手元に残る金額が大きく変わる可能性があります。

また、「3-1.遺産の分け方から勝負は始まっている」で解説するとおり、実家を誰が相続するかによって相続全体でのコストが大きく変わる場合もあります。

相続した実家を売却するにあたっては目先の売却額よりも、「最終的にどれだけ手残りが多いか」を重視するのが良策と言えるでしょう。

さらに、「3-4.引き渡し条件により手離れの良さが大きく変わる」で解説するとおり、相続した実家を売却する場合、家屋が古い、残置物の撤去が大変など、特有の注意点が多数あります。

煩わしさからなるべく早く解放されたいという事であれば、売却に伴う「手間の少なさ(手離れの良さ)」も重視すべきポイントと言えます。

司法書士田中暢夫相続した実家を売却するにあたっては、「手間は少なく」「手残りは多く」を目指しましょう。

実家を相続したら不動産会社より先に「相続に強い司法書士」に相談した方がいい理由

相続した実家の売却で「手間は少なく」「手残りは多く」を実現するためには、相続が発生したらなるべく早めに「相続に強い司法書士」に相談することをおすすめします。

それは主に下記の3つの理由からです。

- 相続登記は司法書士の専門分野である

- 相続手続きと売却の両方についてアドバイス・サポート可能である

- 早めに相談した方が広い選択肢を持つことができる

①相続登記は司法書士の専門分野である

不動産を売却する場合、前提として必ず相続人への名義変更(相続登記)が必要になりますが、不動産登記は司法書士の専門分野です。

亡くなった後の相続手続きは自分で手続きすることも可能ですが、相続登記は専門性が高いため、司法書士が関与する割合が多いです。

②相続手続きと売却の両方についてアドバイス・サポート可能である

実家の相続の際には「遺産分割をどうするか」「登記名義を誰にするか」「相続税や譲渡所得税の負担を抑えるには」など、考慮すべき点がたくさんありますが、相続に強い司法書士であればこれらの点について適切なアドバイスやサポートが可能です。

実家の売却については不動産会社への相談を考える方も多いと思いますが、日常的に相続の現場に触れているわけではない不動産会社の担当者に、これらの問題についての明確な回答を期待するのは難しいでしょう。

また、不動産会社と異なり、実家を売却するか否かに関わらず実家の相続についてサポート可能なので、司法書士は最初の相談先として適任と言えます。

相続に強い司法書士であれば、相続に強い税理士や不動産会社とのネットワークも豊富なため、相続税申告や不動産の売却が必要な場合も連携してスムーズに対応することが可能です。

③早めに相談した方が広い選択肢を持つことができる

遺産分割や売却が決まった後に、相続登記を司法書士に依頼することはできますが、その段階でより良い方法があることが判明したとしても、決まったものを変更するのは難しいことが多いです。

どうせ司法書士に依頼をするのであれば、早い段階で相談して色々聞いておいたほうが、選択肢も広がるのでお得と言えます。

司法書士田中暢夫実家を相続したら、売却するかどうかに関わらず、早めに「相続に強い司法書士」に相談することをおすすめします。

ただし、相談するなら「相続に強い司法書士」でなければ意味がありません。

少なくとも冒頭の質問「実家を相続して売却する場合、古い権利書は必要ですか?売買契約書は?」に対して明確な理由付きで回答できないのであれば、相続に強いとは言えないでしょう。

司法書士の中でも本当に相続に強い事務所は意外と少ないので、ホームページで実際の事例を公開している場合は参考にするといいでしょう。

相続で司法書士法人東京横浜事務所が選ばれる理由はこちら

相続した実家の土地・家を売却する際に気を付けたい6つのポイント

司法書士田中暢夫相続した実家の売却で「手間は少なく」「手残りは多く」を実現するために、これまで数多くの相続をサポートしてきた専門家の視点からお伝えしたい重要なポイントがあります。

そのポイントは下記の6つです。

- 遺産の分け方から勝負は始まっている

- 登記名義を単独にするか共有にするかは相続人の状況を考慮して決める

- エンド向けか業者向けか・売却の方向性は最重要

- 売却時にかかる税金は特例適用の有無で大きく変わる

- 引き渡し条件により手離れの良さが大きく変わる

- 意外な落とし穴⁉売却の時期にも気を付ける

以下、それぞれについて解説します。

なお、売却以外の選択肢を含む実家の相続手続き全般についてはこちらをご覧ください。

遺産の分け方から勝負は始まっている

相続した実家の売却を検討している場合、遺産分割協議の段階から計画的に動くことが望ましいです。

というのも、実家不動産を誰が相続するかによって相続税の負担が大きく変わるためです。

不動産を売却して代金を分ける場合、換価分割(相続した財産を売却して代金を分ける分割方法)の方法によることが一般的です。

ただし、実家の相続では「小規模宅地等の特例」という非常に節税効果の大きい特例が使える可能性があります。

「小規模宅地等の特例」は、大まかに言うと、配偶者や同居親族などの一定の条件に当てはまる方が被相続人の自宅不動産を相続すれば、自宅の敷地について8割引きの価格で相続できるという特例制度です。

特例の適用を受けることで、数百万円以上も節税できるケースもあります。

相続全体にかかるコストで考えると、換価分割ではなく、小規模宅地等の特例の適用を受けられる方が不動産を取得した上で代償金を支払う代償分割の方法を選択した方が大きく得をするケースもあります。

司法書士田中暢夫相続税の申告が必要な場合は、相続税の負担も考慮して、最終的により多く手元に残せるように、不動産を相続する方を決めるのがいいでしょう。

小規模宅地等の特例についてくわしくはこちら

登記名義を単独にするか共有にするかは相続人の状況を考慮して決める

相続した実家を売却する場合、不動産の名義を誰にするかも重要です。

複数の相続人が換価分割により不動産を売却する場合、全員の共有名義に変更した上で、全員が売買契約の当事者として売却するのが原則です。

しかし、相続人の数が多い場合や、遠方在住の方や高齢者施設に入居している方がいる場合、共有名義にすると契約の締結や意思確認の際に手間がかかります。

そのような場合、登記は便宜上代表者の単独名義にするという方法もあります。

単独名義にすることで売買契約の当事者は代表者のみとなるため、手続きの手間を減らすことができます。

ただし、単純に単独名義にしてしまうと思わぬ課税がされるリスクがあるため、「換価分割の前提として便宜上単独名義にする」ことを遺産分割協議書等に明示しておくことが必要になります。

しかし一方で、「便宜上」という文言が入った協議書では登記申請が通らない可能性があるので、協議書の記載内容は工夫する必要があります。

司法書士田中暢夫「手間を省くために行ったつもりが、かえって手間がかかってしまった…」という事になっては意味がないので、事前に相続に精通した司法書士に相談することをおすすめします。

■相続人の関係性によっては手間がかかっても共有名義にした方がいい

相続人の数が多いケースなどでは、売却手続きの手間を考慮して便宜上代表者の単独名義にすることは実務上よく行われています。

しかし、便宜上であっても単独名義にしてしまうと、売却条件等をめぐって相続人間で意見が分かれた場合でも、代表者の一存で売却できてしまいます。

一度売買契約を結んでしまうと、他の相続人が異を唱えても白紙撤回は難しく、たとえ契約解除できたとしても受領済みの手付金の倍額の支払いや、違約金の支払いが必要になる可能性が高いです。

また、登記名義が単独である以上、売却に伴う所有権移転登記も他の相続人の関与なくできてしまいます。

一度登記名義を代表者単独にしてしまうと、後でやっぱり共有にしたいと思っても、登記名義人の協力がなければ元に戻すことは難しいです。

相続人の関係性が円満であれば問題ありませんが、関係性が微妙な場合は、手間がかかってもあえて共有名義にした方がいいでしょう。

司法書士田中暢夫代表者に一任するのは避けたいが、売却の手間を軽減したい場合は、司法書士などの専門家に不動産売却含めた相続手続き一式を任せるという方法もあります。

相続不動産の売却を含む相続手続き一式を専門家が代行した事例はこちら

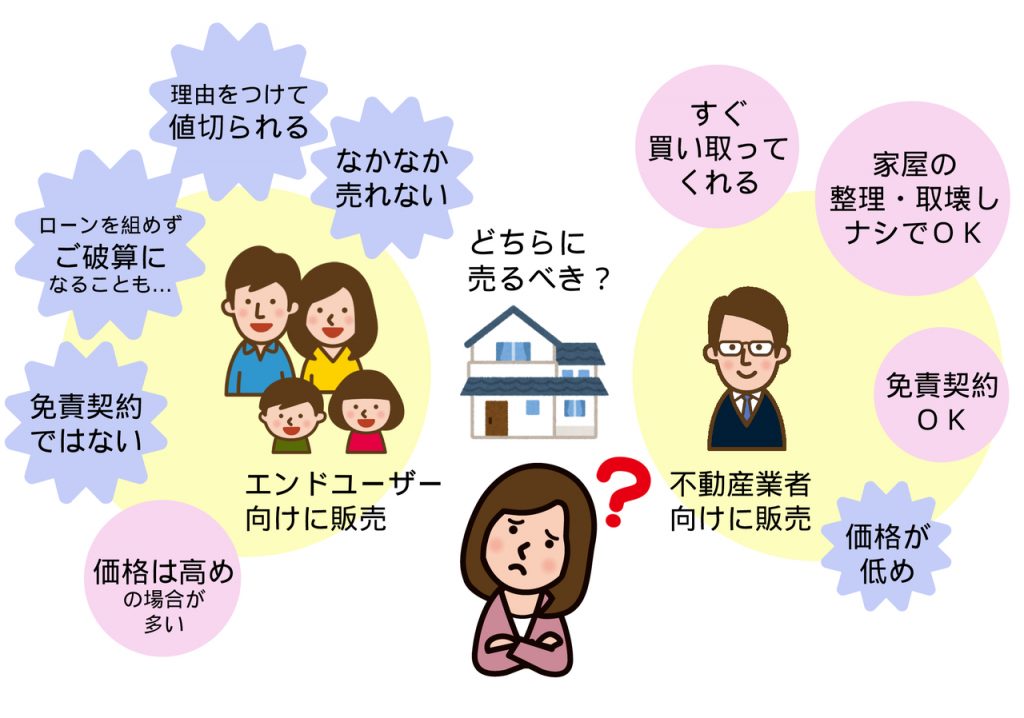

エンド向けか業者向けか・売却の方向性は最重要

相続した不動産を売却する場合、誰に向けて売るかは重要です。

主な売却の方向性としては、下記の3つが考えられます。

- エンドユーザー(一般の方)向け販売

- 不動産事業者による直接買取

- 複数の不動産事業者による指名入札方式

それぞれメリットとデメリットがあるので、物件の状況や相続をめぐる事情により最適な方法を選択しましょう。

①エンドユーザー(一般の方)向け販売

不動産仲介業者を通じて広告を出し、エンドユーザー(一般の方)向けに広く販売する方法です。

不動産を売却する場合、一般的にはこちらの方法を思い浮かべる方が多いと思います。

メリットとしては、不動産事業者向けて比べて売却価格が高くなりやすいという点が大きいです。

デメリットとしては、売却に時間がかかる可能性があること、購入希望の方が見つかっても住宅ローンを組めずに話が流れる可能性があることなどが挙げられます。

特に相続した不動産の場合、長い間管理がされておらず家屋の損傷が激しいケースも少なくありません。

また、家屋内で死亡した場合、事故物件や心理的な瑕疵(きず、欠点)がある物件として取り扱われることもあります。

そのような物件をエンドユーザー向けに売り出しても、なかなか買い手が付かない可能性はあります。

②不動産事業者による直接買取

不動産事業者に打診して直接買い取ってもらう方法です。

融資を受けずにすぐに買い取れることや、家屋内の整理や家屋の取り壊しなしで現況のまま買い取ることが可能ということも多く、手離れがいいのが特徴です。

一方で、再販売する際の事業利益を考えた金額となるため、売却価格はエンド向けに比べて低くなる傾向にあります。

③複数の不動産事業者による指名入札方式

不動産仲介業者を通じて、複数の事業者による指名入札を実施することで、より好条件での売却を目指すという方法です。

競売や公売のように誰でも入札に参加できるわけではなく、一定の指名基準を設けて、購入資力や取引条件を満たした事業者10社程度に入札者を絞った上で行うため、秘匿性を保ちつつ、確度が高い購入希望者を募ることができます。

選定した複数の事業者から条件提示を受け、最も有利な条件の買主を選定することが可能なため、直接買取の場合と比べて高値での売却が期待できます。

ハウスメーカーなどの不動産事業者は、土地を最大限に活用するノウハウを有しているため、エンドユーザー向け売却と比較しても高値となるケースもあります。

不動産事業者への売却なので、直接買取の場合と同様に手離れがいいというメリットもあります。

デメリットとしては、すべての仲介業者が対応できるわけではなく、独自の情報網を持ち、水面下での交渉にも長けた仲介業者に依頼しなければ、あまりいい成果は期待できないという点が挙げられます。

どの方法で売却するのが良いかは、建物の築年数、設備の老朽化具合、法律や条例による建築制限の有無、被相続人の死亡場所、市場の需要と供給等によって異なるため、相続物件の取り扱い実績が豊富な会社や専門家に相談の上、方針を決めることをおすすめします。

司法書士田中暢夫相続物件の取り扱い実績が多数あり、エンドユーザー向け、直接買取、指名入札方式のいずれの売却方法にも対応してくれる不動産会社に依頼するのが安心でしょう。

売却時にかかる税金は特例適用の有無で大きく変わる

相続した実家不動産を売却する場合に、「どれだけ高く売れるか」と同じぐらい重要なのが、「税金(譲渡税)の負担をいかに抑えるか」です。

先述のとおり、不動産の売却で儲けが出た場合(下記の計算式でプラスになった場合)は、儲けに対して約20%*の譲渡税(所得税及び住民税)が課税されます。

*所有期間が5年超の長期譲渡の場合。

売却時の価格-(取得費+譲渡にかかる費用)

※古い売買契約書が見つからず取得費(購入時の金額)が不明な場合や、取得費が売却額の5%よりも少ない場合は、売却額の5%を取得費として計上できます。(つまり残りの95%に対しては課税される。)

高値で売れるほど税金の金額も大きくなるので、税金の負担を抑えることができる下記のような特例が適用できるかどうかが重要になります。

- 空き家特例(被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例)

- マイホーム特例(居住用財産を譲渡した場合の3,000万円の特別控除の特例)

- 取得費加算の特例(相続財産を譲渡した場合の取得費の特例)

それぞれ適用条件が定められており、すべてのケースで適用できるわけではありませんが、適用した結果税額がゼロになるケースもあるので、適用可否は必ず検討しましょう。

①空き家特例(被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例)

一人暮らしの方が亡くなったことにより空き家になった戸建て不動産を、一定の条件を満たした上で売却をすれば、儲けのうち3,000万円*までは課税されないという特例です。

空き家特例は相続人ごとに適用可能なため*、適用条件を満たす場合は複数人で相続した上で売却した方が税金を抑えられます。

*ただし、空き家を相続した相続人が3人以上の場合は、控除額は一人あたり2,000万円までとなります。

空き家特例は、条件を満たせば「小規模宅地等の特例」との併用も可能です。

ただし、後述する「取得費加算の特例」と併用することはできません。

なお、空き家であってもマンションは対象外なので注意しましょう。

司法書士田中暢夫空き家特例は適用できるか否かで、相続人一人当たり最大600万円も税額が変わるため、非常に大きなインパクトがあります。

相続不動産売却時の空き家特例についてくわしくはこちらをご覧ください。

空き家特例を利用して相続した不動産を売却した事例はこちら

②マイホーム特例(居住用財産を譲渡した場合の3,000万円の特別控除の特例)

自分が住んでいる(過去に住んでいた)不動産を売却した場合、儲けのうち3,000万円までは課税されないという特例です。

相続したのが空き家でない場合、実家に住んでいる人が相続した上で売却すればこちらの特例を適用可能です。

マイホーム特例は、「小規模宅地等の特例」と併用することでより税負担を抑えることができます。

また、後述する「取得費加算の特例」との併用も可能なので、さらに税負担を抑えられる可能性があります。

司法書士田中暢夫マイホーム特例は一戸建てだけではなくマンションの売却でも使えます。

■共同相続の場合の注意点

実家に住んでいる人と住んでいない人が共同相続した上で売却した場合、マイホーム特例が適用できるのは住んでいる人の持分についてのみなので、税負担を考慮すると実質的な不公平が生じる可能性があります。

そのようなケースでは、住んでいる人が単独相続した上で売却し、住んでいない人に対して代償金を支払う代償分割の方法も検討しましょう。

マイホーム特例を利用して相続した不動産を売却した事例はこちら

③取得費加算の特例(相続財産を譲渡した場合の取得費の特例)

相続した不動産を売却した際に、その方が支払った相続税額のうち一定金額を取得費に加算できる特例です。

取得費加算の特例は、マイホーム特例との併用は可能ですが、空き家特例との併用はできません。

ただ、取得費加算の特例は相続税を納めていることが条件となるため、相続税を支払っていない場合や、納税額が少ない場合など、多くの場合は空き家特例を適用した方が節税できるでしょう。

■相続不動産の取得費

相続で不動産を取得した場合、被相続人(亡くなった人)がその不動産を売買等で取得した時の取得費を引き継ぐことになります。

相続人が相続により不動産を取得した時の時価や相続税評価額が取得費になるわけではありません。

被相続人自身も相続によって取得していた場合は、さらにその前の方が取得した際の金額になります。

その方も相続で取得していた場合はさらにその前・・・とさかのぼります。

引き渡し条件により手離れの良さが大きく変わる

相続したのが戸建て物件の場合、建物を残したまま売却するのか、取り壊して更地の状態で売却するのかは重要です。

相続した実家は一般的にかなり築年数が経っていることが多く、エンドユーザー向けの売却では更地にしないと需要がない(値段が伸びない)ことがほとんどです。

建物の解体費用は、木造50坪の一般的な一戸建てでも150~200万円程度はかかります。

一方、不動産事業者に売却する場合は古い家屋付のまま買い取ってくれることが多いです。

また、家の中が荷物でいっぱいで整理するのが大変という場合は、残置物の撤去も不要という条件で買い取ってもらうこともできます。

解体費用や撤去費用の分少し価格は下がりますが、手元資金から費用を出すことや、自分で撤去する手間を考えると、有力な選択肢になるでしょう。

また、不動産事業者に売却する場合、相手は不動産のプロなので、万が一引き渡し後に雨漏りや軽微な土壌汚染などの瑕疵が見つかっても、修補や損害賠償などの責任を売主に追及しない(免責)*という内容で契約することが可能です。

*免責条項が無ければ「契約不適合責任」として売主が責任を負います。

司法書士田中暢夫売却に伴う「手間の少なさ(手離れの良さ)」を重視し、早期の売却を目指すのであれば、エンド向け販売より不動産事業者への売却の方に優位性があると言えます。

■空き家特例の適用を受けて売却する場合は取り壊しが必要

「空き家特例」の適用を受ける場合、「売却に伴い家屋を取り壊すこと」が条件の一つになっています。

具体的には下記のいずれかのタイミングで建物を取りこわす必要があります。

- 引渡し前

- 引き渡し後、翌年2月15日まで

取り壊すのは売主、買主のどちらでも大丈夫ですが、引き渡し後に取り壊す場合は、事前に家屋の取り壊しについて契約で定めておく必要があります。

意外な落とし穴⁉売却の時期にも気を付ける

相続した実家を売却する場合、売却の時期にも気を付ける必要があります。

というのも、売却のタイミングによっては税負担を抑える特例が使えないためです。

本章で解説した各特例の、売却時期に関する適用要件をまとめると下記のとおりです。

■相続不動産の売却時期に関する各特例の適用要件

| 特例 | 売却時期に関する要件 | その他の主な要件 |

| 小規模宅地等の特例 ※配偶者が相続した場合 | なし(相続後すぐに売却しても適用可) | なし(別居でも適用可) |

| 小規模宅地等の特例 ※同居親族又は別居親族(家なき子)が相続した場合 | 相続税申告期限まで保有していること(相続開始を知った日の翌日から10か月以内に売却した場合は適用不可) | 同居親族の場合は、相続開始前から被相続人と同居していて、かつ相続税申告期限まで居住していること |

| 空き家特例 | 相続開始日から3年経過した年の12月31日までに売ること | ・相続の時から譲渡の時まで空き家であること ・売却代金が1億円以下であること ・譲渡前又は譲渡の翌年2月15日までに家屋を取り壊すこと |

| マイホーム特例 | 住まなくなった日から3年経過した年の12月31日までに売ること | 家屋を取り壊してから売る場合は、取り壊してから1年以内に売買契約が締結されていること |

| 取得費加算の特例 | 相続開始日の翌日から3年10か月以内に売ること | 財産の取得者に相続税が課税されていること |

特に気を付けたいのは、配偶者以外の方が相続した実家をすぐに売却してしまうと、小規模宅地等の特例の適用を受けられない点です。

該当する方は、実家不動産の売買契約や引き渡しは相続税の申告期限後に行う方がいいでしょう。

司法書士田中暢夫小規模宅地等の特例の適用を受けつつ、実家不動産を売却するケースとしては、別居親族が相続する場合(家なき子特例と呼ばれています)が典型的です。

相続税の負担を考慮して家なき子特例を適用できる相続人が実家を相続した事例はこちら

■短期譲渡となるケースに注意

譲渡税(所得税及び住民税)は、下記のとおり所有期間の長さにより税率が異なります。

| 区分 | 所有期間 | 所得税 | 住民税 |

| 長期譲渡所得 | 売却した年の1月1日現在で所有期間が5年を超える場合 | 15% | 5% |

| 短期譲渡所得 | 売却した年の1月1日現在で所有期間が5年以下の場合 | 30% | 9% |

相続した不動産を売却する場合、所有期間は亡くなった人(被相続人)の取得時期を引き継ぎます。

したがってほとんどのケースでは長期譲渡に該当すると思いますが、短期譲渡となる場合、税率が2倍近くに跳ね上がるため注意しましょう。

亡くなる数年前に購入した不動産の価値が急上昇しているケースなど、短期譲渡にも関わらず譲渡益が出そうな場合、所有期間が5年を超えるまで売却しないという選択もあり得ます。

相続した実家の土地・家を売却する際の手順

相続した実家を売却する場合、前提として遺産分割協議や相続登記が必要になります。

相続から不動産売却までの一連の手続きは、一般的には下記の流れで進めていきます。

以下、それぞれの手順についてくわしく解説します。

相続人全員で遺産分割協議を行い、不動産を含む遺産の分け方を決める

相続人全員の話し合いにより、実家不動産を含む遺産の分け方を決めます。

公平に分けるのであれば不動産は換価分割が基本ですが、「3-1.遺産の分け方から勝負は始まっている」で解説したとおり、相続税の申告が必要な場合は、相続税の負担も考慮して分け方を決めましょう。

また、「3-4.売却時にかかる税金は特例適用の有無で大きく変わる」で解説したように、この段階で売却時の税金のことも考えて十分に検討しましょう。

司法書士田中暢夫なお、遺産分割協議を行うにあたり、実家不動産の売却相場を把握するために不動産会社に査定を依頼することがありますが、査定の段階では、必ずしも不動産会社と媒介契約等を結ぶ必要はありません

亡くなった人から相続人への名義変更(相続登記)を行う

遺産の分け方が決まったら、合意内容をもとに不動産の名義変更(相続登記)を行います。

「3-2.登記名義を単独にするか共有にするかは相続人の状況を考慮して決める」で解説したとおり、相続人が複数の場合は共有名義にするのが基本ですが、売却の手間を考慮して、便宜上代表者の単独名義にした上で売却することも考えられます。

抵当権や所有権移転仮登記、買戻特約などが登記されている場合は、相続登記とあわせて抹消登記を申請します。

司法書士田中暢夫相続登記は自分で行うこともできますが、ほとんどの方は司法書士に依頼されます。

特に売却を考えている場合は、後から登記漏れ等が発覚して売却の話が流れないように、司法書士に依頼した方が安全でしょう。

売却を任せる不動産会社を決める

売却を任せる不動産会社と媒介契約等を結びます。

不動産会社に直接買い取ってもらう場合は、複数社に見積もりを取った方がいいでしょう。

仲介会社に売却を任せる場合、媒介契約には下記の3つの種類があります。

■不動産媒介契約3種類の比較

| 媒介契約の種類 | 一般媒介契約 | 選任媒介契約 | 専属選任媒介契約 |

| 依頼できる不動産会社 | 複数の不動産会社に依頼可能 | 依頼できるのは1社のみ | 依頼できるのは1社のみ |

| レインズ(不動産流通機構)への登録義務 | 登録は不動産会社の任意 | 媒介契約締結後7日以内の登録が必要 | 媒介契約締結後5日以内の登録が必要 |

| 活動状況の定期報告義務 | 定期報告義務なし | 2週間に1回以上の報告が必要 | 1週間に1回以上の報告が必要 |

| 依頼者自ら見つけた買主との直接取引 | 自己発見の買主と直接取引可能 | 自己発見の買主と直接取引可能 | 自己発見の買主と直接取引不可 |

| 契約の有効期間 | 法令上の制限なし(行政指導では3か月以内) | 3か月以内(更新可能) | 3か月以内(更新可能) |

一般媒介契約は定期報告義務がなく、販売活動が抑え気味になるケースも考えられるため、不動産取引に不慣れであれば、専任媒介契約や専属選任媒介契約の方が安心でしょう。

司法書士田中暢夫「3-3.エンド向けか業者向けか・売却の方向性は最重要」で解説したとおり、エンドユーザー向け、不動産事業者向け(指名入札方式含む)のいずれにも対応可能な不動産会社へ依頼するのがいいでしょう。

■仲介査定額は鵜呑みにしない

相続した不動産を売却するにあたり、複数の不動産会社に査定を依頼される方も多いと思いますが、仲介業者の査定額については鵜呑みにしないようにしましょう。

仲介査定額については、どの業者も査定の参考にする点は同じなので金額は一定の範囲に収まることがほとんどです。

ただ、中には自社に依頼してもらうために相場より明らかに高い査定額を提示してくることがあります。

査定額が高くても、需要がなければ結局は相場まで下げて売ることになるので、仲介で依頼する場合は「査定額が高い」ことだけを理由に依頼することはやめておきましょう。

不動産会社が売却のための活動を行う

不動産会社との媒介契約締結後、主に不動産会社が売却のための活動を行います。

不動産会社に直接買い取ってもらう場合はこの手順はありません。

具体的な売却活動としては、物件の状況や売却方針により、不動産情報サイトや自社サイトへの掲載、住宅情報誌への掲載、自社顧客への紹介、不動産事業者への打診などを行うことになります。

司法書士田中暢夫エンドユーザー向け、不動産事業者向け(指名入札方式含む)のいずれにも対応可能な不動産会社であれば、物件状況に応じた販売方法を提案してくれるでしょう。

必要に応じて確定測量、遺品整理(室内整理)、建物解体などを行う

売却活動の開始後、必要に応じて確定測量、遺品整理(室内整理)、建物解体などを行います。

必要かどうかや、どのタイミングで行うかは売却方針や買主・売主の希望により異なります。

基本的に慌てて対応する必要はなく、売買契約締結後引き渡しまでの対応でOKな場合や、対応不要な場合もあるので、不動産会社と相談して対応すれば大丈夫です。

買主と売買契約を結ぶ

買主が決まったら、売主と買主の間で売買契約を締結します。

不動産会社から重要事項についての説明を受けた上で、売主・買主双方が売買契約書に署名捺印をします。

売買契約の締結時には、買主から売主に対して、売買代金の5~10%程度の手付金を支払うことが一般的です。

売買代金から手付金を差し引いた残代金は、後日引き渡し時に支払われます。

残代金の決済と物件の引き渡しを行う

売買契約の締結後、契約で定めた引き渡し日に売主と買主が集まり、残代金の決済と物件の引き渡しを行います。

決済には司法書士が立ち会い、本人確認や意思確認を行います。

司法書士による確認が完了したら、買主から売主に残代金が支払われ、売主から買主に鍵や書類を渡して取引完了です。

決済日当日中に司法書士が所有権移転登記を申請し、売主から買主への名義変更が行われます。

司法書士田中暢夫代表相続人がまとめて残代金を受領する場合は、決済後速やかに各相続人へ分配しましょう。

譲渡益が出た場合は確定申告を行う

実家不動産の売却に伴い、譲渡益が生じた場合は売却の翌年に譲渡所得の申告(確定申告)を行う必要があります。

確定申告が必要なのは、下記の計算式でプラスになった場合です。

売却時の価格-(取得費+譲渡にかかる費用)

売却価格より取得費等の方が大きい場合は譲渡損となるため、確定申告は原則不要です。

ただし、空き家特例やマイホーム特例等を適用した結果、納税額がゼロになる場合は、特例の適用を受けるために申告が必要なので注意しましょう。

司法書士田中暢夫譲渡損となる場合、確定申告は原則不要ですが、その場合でも税務署から「お尋ね」が届くことがあります。

「お尋ね」に回答義務はありませんが、税務署から余計な詮索をされないためにも回答しておくことをおすすめします。

司法書士による相続不動産売却のサポート事例

「2.実家を相続したら早めに「相続に強い司法書士」に相談した方がいい理由」でお伝えしたとおり、相続に強い司法書士であれば、相続手続きから不動産売却まで一貫してサポートが可能です。

特に相続人が多い・関係性が複雑な場合、相続税納税のために売却を速やかに行う必要がある場合など、自分たちだけで手続きを進めるのが大変な場合は、専門家による相続手続き全般のサポートを検討しましょう。

司法書士田中暢夫当事務所はこれまで1,000件を超える相続手続き全般のサポート実績があり、相続不動産の売却を含む複雑な案件の経験も豊富なため、面倒な相続手続きをまるごと代行することが可能です。

相続で司法書士法人東京横浜事務所が選ばれる理由についてはこちら

以下では、複雑な案件を専門家によるサポートで解決した事例をいくつかご紹介します。

事例①実家不動産の売却代金含め公平に分けたいが遠方のため難しい…

【事例の概要】

お母様が亡くなられた方からのご相談。

相続人はお子様二人。

東京都内の実家については、利用予定もないため売却して代金を分けるつもりとのこと。

ただ、相続人はそれぞれ東海地方と関東の他県在住で、仕事や家庭の事情もあり、売却活動のために何度も東京に行くのは難しい状況。

また、数年前に亡くなった父の相続の際に相続税の事を考えてやや不公平な分割となったため、今回、父母分あわせて公平に分割したいとご希望でした。

手続きの負担がどちらかに偏ることも避けたいので、公平な第三者に不動産の売却・代金の分配を含めて遺産分割・相続手続きをまかせることができないかという事で相談にいらっしゃいました。

【問題点】

- 利用予定のない実家不動産は売却して代金を分けるつもりだが、相続人が全員遠方在住で、売却活動のために何度も現地に出向くのは難しい。

- 相続手続きや不動産売却手続きの負担がどちらかに偏ることは避けたい。

- 数年前に亡くなった父の相続の際に受け取った財産も考慮した上で、今回の遺産分割内容を決めたい。

- 遺産の分配や不動産売却代金の分配は、公平で信頼できる専門家に任せたい。

- 取得価格が不明で高額の譲渡所得が発生しそうなので、特別控除の特例(空き家特例)の適用を検討する必要がある。

- 家屋が古く、一般向けにそのまま売却するのは難しいので、買取業者への売却も検討する必要がある。

【どのように解決したか】

上記の状況及び問題点を受けて、当事務所で下記のとおりサポートを行い、解決に至りました。

- 戸籍謄本の取得や財産調査を行い、売却の前提となる遺産分割協議及び相続登記を迅速に完了させました。

- 相続物件に強い不動産会社と連携の上、複数の買取業者に買い取りを打診し、指名入札方式で買取希望者を募りました。

- 入札額が納得のいくものだったため、最高額で入札した業者と早期に売買契約を締結しました。

- 空き家特例の適用を受けるために、引き渡し時までに家屋を解体し、残代金決済及び所有権移転登記を行いました。

- 売却後、手続きにかかった費用等を控除した上で、各相続人への分配を行いました。

- 空き家特例の適用を受けるために必要な書類を手配し、翌年の確定申告を担当する税理士に連携しました。

- 相続人2人とも空き家特例の適用を受けられるよう遺産分割を行ったため、譲渡所得税をほぼゼロに抑えることができました。

- 遺産相続手続きから不動産売却に必要な手続きまで一括して代行させていただき、ご相続人様の負担なく相続を終えることができました。

司法書士田中暢夫このケースのように相続人が遠方在住の場合、手続きの負担が代表者に偏りがちです。

専門家に手続きを任せることで「自分だけが大変な思いをしているのに、財産はきっちり分けなくてはいけない」という“代表者だけが損をする事態”は避ける事ができます。

この事例の詳細についてはこちら

事例②疎遠な親族間で遠方の不動産を売却し、代金を分割したい・・・

【事例の概要】

伯母様が亡くなられた方からのご相談。

相続人は兄弟二人と甥であるご相談者様の3人

兄弟のうちの一人については20年以上連絡を取っていないとのこと。

遺産については公平に分けるつもりで、自宅不動産は売却して代金を分けたいが、疎遠なため自分たちで手続きを進めるのは困難という事で相談にいらっしゃいました。

【問題点】

- 疎遠な相続人と連絡を取り、遺産分割協議を行い、遺産分割協議書に署名捺印を貰わなくてはならない。

- 不動産は売却して代金を分けたいが、居住地から不動産が遠く。売却活動のために何度も現地に出向くのは難しい。

- 相続人同士が疎遠なため、代金の分配まで公平な第三者に任せたい。

- 売却の前提として室内整理や庭の残置物撤去、境界確定測量等が必要。

- 売却の前提として、戸籍等の必要書類を集めて相続人名義への相続登記を行う必要がある。

- 取得価格が不明で高額の譲渡所得が発生しそうなので、空き家特例の適用を検討する必要がある。

- 家屋が古く、一般向けにそのまま売却するのは難しいので、買取業者への売却も検討する必要がある。

【どのように解決したか】

上記の状況及び問題点を受けて、当事務所で下記のとおりサポートを行い、解決に至りました。

- 疎遠な相続人の方に、手続きについての説明と協力をお願いする内容のお手紙を出しました。

- 手紙を読んだ相続人の方から返事があり、無事協力していただけることになりました。

- 遺産分割協議書を作成し、署名捺印をいただき、売却の前提となる相続登記を完了させました。

- その他、戸籍収集、預貯金の解約及び分配など遺産相続手続き全般についてもサポートさせていただきました。

- 遺品整理業者や測量会社を手配し、室内整理・残置物撤去や境界確定測量を完了させました。

- 相続物件に強い不動産会社と連携の上、複数の買取業者に買い取りを打診し、入札方式で購入希望者を募りました。

- 入札額が納得のいくものだったため、最高額で入札した業者と早期に売買契約を締結しました。

- 空き家特例の適用を受けるために、引き渡し時までに家屋を解体し、残代金決済を行いました。

- 税理士をお繋ぎして、相続税の申告と売却翌年の確定申告に必要な書類を連携しました。

- 不動産売却まで一括して代行したことで、ご相続人様の負担なく相続を終えることができ、大変ご満足いただきました。

司法書士田中暢夫このケースのように疎遠な相続人がいる場合は、相手方にも配慮しながら慎重に手続きを進める必要があるため、早い段階で専門家に相談することをおすすめします。

この事例の詳細についてはこちら

事例③相続したマンションと戸建て住宅、お得に売却するためには?

【事例の概要】

お兄様とご主人様が相次いで亡くなられた方からのご相談。

お兄様の相続人は妹であるご相談者様のみ。

ご主人様の相続人は妻と子供の2人。

遺産としてそれぞれの自宅であるマンションと戸建て住宅があるが、相続人は現在別の場所で暮らしているため、売却を検討しているとの事。

二人分の相続手続きに加え不動産の売却手続きが必要だが、高齢の自分や忙しい息子では対応が難しいという事で、相談にいらっしゃいました。

【問題点】

- 不動産は早期に売却したいが、健康上の問題や仕事が忙しい等の事情があるため、売却活動のために何度も現地に出向くのは難しい。

- マンションと戸建て住宅は、建物の状態や周辺の環境により需要が異なるため、売却手法や期間について慎重に検討する必要がある。

- 自宅で亡くなった場合、一般向けの売却は難航する可能性もあるため、不動産事業者への売却も検討する必要がある。

- 売却の前提として室内の整理や確定測量が必要。

- 売却の前提として、戸籍等の必要書類を集めて相続人名義への相続登記を行う必要がある。

- 相続登記の他にも、金融機関の相続手続きなどの手続きが必要だが、自分たちで対応するのは難しい。

【どのように解決したか】

上記の状況及び問題点を受けて、当事務所で下記のとおりサポートを行い、解決に至りました。

- 戸籍謄本等の必要書類を集め、売却の前提となる相続登記を迅速に完了させました。

- 遺品整理業者を手配し、室内や庭の整理・残置物撤去を速やかに完了させました。

- 測量会社を手配し、境界確定測量を実施しました。

- 相続物件に強い不動産会社と連携の上、複数の不動産事業者に買い取りを打診し、指名入札方式で購入希望者を募りました。

- マンションについては入札額が納得のいくものだったため、最高額で入札した業者と早期に売買契約を締結しました。

- 戸建てについては入札額が希望より低く、一方で建物付きでも一定の需要は見込めると思われたため、一般向けに販売する事になりました。

- マンションは手続き開始から半年程度、戸建て住宅は1年半程度で売却並びに引き渡しまで完了しました。

- 金融機関の相続手続きなど、不動産以外の手続きについても一括して代行させていただき、ご相続人様の負担なく相続を終えることができました。

司法書士田中暢夫このケースのように不動産の状況や市場の動向により売却方針を柔軟に決定できるように、当事務所では相続物件に強い不動産会社とチームを組んで対応しています。

この事例の詳細についてはこちら

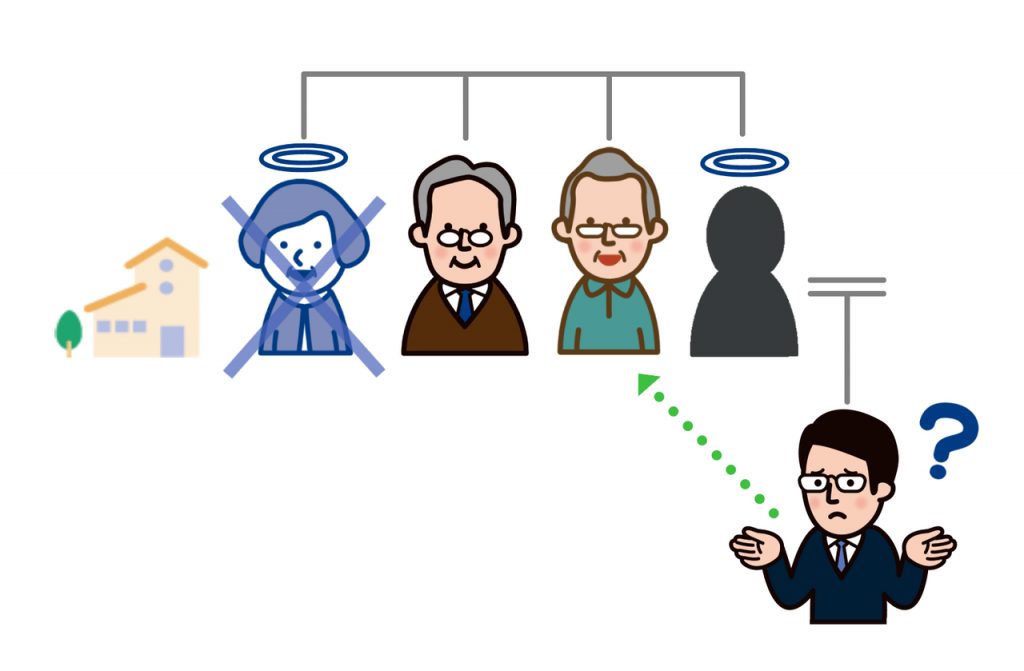

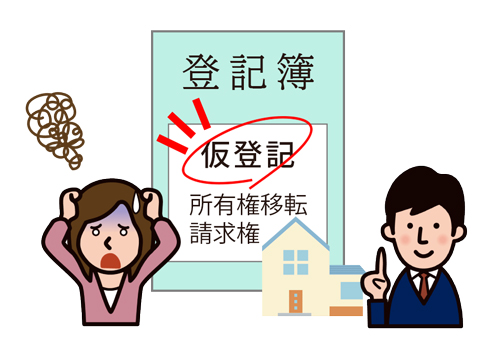

事例④売買契約締結後に昔設定された仮登記が残っていることが発覚!決済までに抹消が必要…

【事例の概要】

御祖母様から不動産を相続された方からのご相談。

相続した実家不動産は売却する予定で相続登記は完了しており、すでに売買契約も締結済みで2か月後には代金決済・引き渡し予定という状態。

そのため当初は当事務所では、売却に伴う所有権移転登記を担当する予定でした。

しかし、登記簿を確認したところ、50年近く前に設定された所有権移転請求権仮登記が残ったままであることが判明。

仮登記が残ったままでは第三者へ売却はできないため、急遽仮登記抹消手続きについても当事務所が対応することになりました。

【問題点】

- 相続した実家不動産に所有権移転登記仮登記が設定されているが、心当たりがない。

- 売買契約で売主の責任として定められているため、2か月後の決済日までに仮登記を抹消しなければならない。

- 仮登記は50年近く前に設定されているため、仮登記名義人に相続が発生している可能性が高い。

- 仮登記名義人に相続が発生していた場合、戸籍謄本を収集して現在の相続人を確定する必要がある。

- 面識がない仮登記名義人の住所を調べて連絡を取り、仮登記抹消手続きの協力をお願いする必要がある。

- 仮登記名義人と連絡が付かない場合や協力を拒否された場合、訴訟手続き等が必要になるが、長期化すると売買の話が流れてしまう可能性がある。

【どのように解決したか】

上記の状況及び問題点を受けて、当事務所で下記のとおりサポートを行い、解決に至りました。

- 仮登記名義人の戸籍を調査したところ、やはりすでに亡くなっていることが判明しました。

- 仮登記名義人の相続に関するすべての戸籍を収集し、相続関係を確定させました。

- 現在の相続人2名はご相談者様の親族にあたる方でしたが、面識がないとのことでした。

- 面識のない相続人の方の、戸籍の附票を取得して現在の住所を確認しました。

- 面識のない相続人の方に、丁寧に事情を説明し、抹消手続きへの協力をお願いする手紙を出しました。

- 手紙を読んだ相続人の方から連絡があり、より詳しく経緯を説明した結果、無事手続きに協力して貰えることになりました。

- 仮登記抹消登記に必要な書類を作成し、相続人の方から署名捺印いただくとともに印鑑証明書をご提出いただくように手配をしました。

- 決済日まで時間が無かったため、仮登記抹消登記と売買に伴う所有権移転登記を連件申請する形で対応し、無事に決済が完了しました。

- 当初の予定通りの日程で決済が完了したため、ご依頼者様に大変お喜びいただけました。

司法書士田中暢夫このケースでは、相続登記は別の司法書士が対応していましたが、特に仮登記についてアドバイス等はなかったとのことでした。

売却の際に不都合が生じないように、相続登記は「相続に強い」司法書士に相談することをおすすめします。

この事例の詳細についてはこちら

こんなときはどうすればいい?特殊な事情がある場合の注意点

ここまでで、相続した実家の売却については概ね説明できたと思います。

ただ、相続をめぐる事情は人によって異なるため、想定通りになかなか進まないことも少なくありません。

特に下記のような事情がある場合は、売却が難航する可能性が高いです。

- 売却をめぐり相続人間の意見がまとまらない場合

- 借地の場合

- 共有不動産の場合

- 事故物件や再建築不可など訳あり物件の場合

- 田舎の家や農地など処分困難な物件の場合

以下、それぞれのケースの注意点について解説します。

売却をめぐり相続人間の意見がまとまらない場合

売却をめぐり相続人間の意見がまとまらない場合、最終的には弁護士を通しての交渉や、調停・審判での解決を目指すことになります。

ただし、弁護士や裁判所が関与する場合、弁護士費用などのコストがかさむ上、長期化する恐れもあります。

また、売り時を逃して売却条件が不利になることや、相続税や譲渡税に関する特例適用を受けられず、余計な税負担が生じることもあり得ます。

一切聞く耳を持たないのであれば仕方ありませんが、できれば上記のようなデメリットを説明して、穏便に話をまとめるのが望ましいでしょう。

司法書士田中暢夫感情的な理由から売却に反対する相続人がいる場合は、維持管理の手間、固定資産税の負担、空き家を放置することによる周辺環境への悪影響などの保有するデメリットを説明して説得してみましょう。

借地の場合

相続した実家の土地が借地であっても売却することは可能です。

ただし、借地の場合、売却にあたって地主(土地の所有者)の承諾が必要になります。

承諾を貰うにあたっては、一定の承諾料を支払うのが一般的です。

これらのことから借地は通常の不動産と比べて買い手が付きにくいため、借地を取り扱い実績が豊富な不動産会社に依頼するのがいいでしょう。

また、地主によっては、借地を相続した場合、相続登記を行う前に連絡して許可を得るように言ってきたり、相続するにあたって名義変更料等を要求してきたりする方もいます。

これらの要求には法的根拠はないので無視してもいいのですが、今後の付き合い、特に売却時には必ず地主の承諾が必要なことを考えると、いたずらに関係を悪くすることは得策ではありません。

きちんと手順を踏み、説明をすれば裁判で争ってまで無理な主張をする地主は少ないです。

司法書士田中暢夫余計なトラブルに巻き込まれないように、借地を相続した場合は、まずは借地の名義変更や売却にくわしい司法書士などの専門家に相談することをおすすめします。

相続した借地権付建物を売却した事例はこちら

共有不動産の場合

相続した実家不動産が、相続人以外の親族等との共有になっている場合でも、売却することは可能です。

通常は他の共有者と一緒に不動産全部を売却することが多いですが、どうしても他の共有者と折り合いがつかない場合は、共有者に持分の買取を請求することや、裁判で共有状態の解消を求めるという方法もあります。

また、売却価格は相場よりかなり低くなってしまいますが、共有持分のみを第三者(専門の不動産業者)に売却することも可能です。

司法書士田中暢夫いずれにしても、きちんと手順を踏まなければ売却はできないので、共有物の分割や共有持分の売却に詳しい専門家に、一度相談してみることをおすすめします。

親族で共有している不動産を売却した事例はこちら

事故物件や再建築不可など訳あり物件の場合

相続した実家が事故物件や再建築不可など訳あり物件の場合でも売却は可能ですが、売却先が限定されるため、こうした物件の取り扱いに慣れている不動産会社の関与が必要でしょう。

相続不動産特有の問題として、建物内で亡くなった場合の取り扱いがあります。

自殺や殺人、孤独死(発見が遅れ、特殊清掃が必要なケース)などのいわゆる「事故物件(心理的瑕疵物件)」にあたるケースは買主への告知義務が発生するため、エンドユーザー向けの売却は難航します。

売却価格も市場相場と比べて1割~5割程度下がるのが通常です。

一方、孤独死でも事件性がなく、死亡後すぐに発見され、衛生上問題がないケース(特殊清掃が必要ないケース)では告知義務は発生しません。

しかし、その場合でも後でトラブルになることを避けるために、前所有者が建物内で亡くなったことは伝えておくことが多く、やはり一般の方からは忌避される傾向にあります。

また、相続した実家は築年数が古いことが多く、現在の法律だと建物の再建築ができないケースやセットバックが必要で建築面積が減少するケースも少なくありません。

特に再建築不可の場合は、既存の建物を活用する必要があるので、一般の方は手を出しにくいでしょう。

事故物件や再建築不可など訳あり物件の場合、売却先が限定されるため、早期の売却を目指すのであれば、エンドユーザー向けではなく、不動産会社に買い取ってもらう方が賢明でしょう。

司法書士田中暢夫訳あり物件の売却については、相続物件に強い不動産会社へ相談することが重要です。

相続に強い不動産会社に依頼し、心理的瑕疵物件を早期売却した事例はこちら

田舎の家など処分困難な物件の場合

相続した実家が売りたくても売れない不動産(いわゆる「負動産」)の場合、無償譲渡や有償引取により処分するという選択肢もあります。

実家が交通の便が悪い田舎にある場合や、家屋が古く取り壊しが必須の場合は、処分したくてもお金を出して購入する方はいない可能性もあります。

相続放棄するという選択肢もありますが、不動産以外に金融資産等の財産がそれなりにある場合は現実的ではないでしょう。

そのような場合は下記の方法により処分することも検討しましょう。

- 親族・知人や近隣住民に打診して無償譲渡する。

- 自治体が運営する空き家バンクに登録して引き取り先を探す。

- 民間の空き家マッチングサイトに登録して引き取り先を探す。

- 専門の不動産業者に引取料を支払って引き取ってもらう。

人によっては、無償譲渡はともかく、「わざわざ費用を支払って処分するなんて…」と抵抗があるかもしれません。

しかし、保有し続けると税金や管理の負担、空き家の倒壊による損害賠償等のリスクがあるため、検討の余地はあると言えます。

次世代に負担をかけないように費用を支払って不要な不動産を処分した事例はこちら

■相続土地国庫帰属制度は家屋がある場合は利用できない

「相続土地国庫帰属制度」とは、2023年から始まった「国による不要不動産の引取制度」です。

手放したくても手放せない負動産も、この制度を利用すれば手放すことが可能です。

しかし、この制度を利用できるのは相続した「土地」のみであり、家屋がある場合は解体して更地にする必要があります。

家屋の解体費用は150万円~かかることもあり、それに加えて申請の際の審査手数料や負担金の納付が必要となります。

制度の利用要件が厳しく、申請の準備に手間がかかることも考慮すると、ほとんどのケースでは民間業者による有償引取の方がメリットが大きいでしょう。

よくある質問

ここからは、相続した実家の売却についてのよくある質問を、Q&A形式で解説します。

- 相続した実家を売却する際にはどんな費用がかかる?

-

固定資産税、譲渡税、登録免許税等の税金の他、仲介手数料等の費用がかかります。

相続した実家を売却した時にかかる費用は、相続に伴い発生する費用、事前準備に伴い発生する費用、売却に伴い発生する費用の3種類に分けて考えるとわかりやすいです。

具体的には主に下記のような費用がかかります。

■相続に伴い発生する費用

- 登録免許税(相続登記)…固定資産税評価額×0.4%

- 司法書士報酬(相続登記を司法書士に依頼した場合)…10~15万円程度が目安

- 固定資産税…課税標準額×標準税率1.4%(不動産の区分等により減免措置あり)

※このほか、個別事情に応じて都市計画税や抵当権抹消登記費用などがかかる場合もあります。

■事前準備に伴い発生する費用

- 測量費用…30~80万円程度が目安

- 残置物撤去・清掃費用(専門業者に依頼した場合)…20~100万円程度が目安

- 建物の解体費用…150~300万円程度が目安

※取引条件等によっては上記の費用はかからない場合もあります。

■売却に伴い発生する費用

- 収入印紙代(売買契約書貼付用)…数千~数万円程度が目安(通常は売主買主で折半)

- 仲介手数料…売却価格×3%+6万円+消費税が上限(仲介業者を介さない直接買取の場合は不要)

- 譲渡税(所得税及び住民税)…譲渡所得(売却益)×税率(所有期間5年超の場合は約20%)

※売買に伴う所有権移転登記費用は原則買主負担ですが、抵当権抹消登記費用、住所変更登記費用、権利書紛失時の本人確認情報作成費用などは売主負担です。

※関西地方などの一部の地域では、所有権移転登記費用の一部を売主が負担する場合もあります。

- 相続した実家の売却にはどれぐらいの期間がかかる?

-

物件の状況にもよりますが、相続開始から6か月~1年半程度はみておきましょう。

相続した実家不動産に売却にかかる期間は、立地や家屋の状態等にもよりますが、相続開始から売却完了まで6か月~1年半程度は見ておいた方がいいでしょう。

仲介業者と契約してから決済完了までの期間は3~6か月程度が多いですが、売却の前提として必要な遺産分割協議や相続登記にかかる時間が加わるため、仲介の場合はスムーズに行っても半年はかかるでしょう。

相続税の納税資金確保のためなど、売却を急ぐ必要があるケースでは、相続開始後すぐに専門家に相談の上、売却までのスケジュールを立て、すみやかに相続手続きや売却手続きを進めていかなれば間に合わない可能性があります。

場合によっては不動産事業者による直接買取も視野に入れておいた方がいいでしょう。

専門家と不動産会社が連携の上、相続税の期限までに不動産を売却し、納税まで完了した事例はこちら

あわせて読みたい 故人が遺した全国各地の不動産、急いで売却しないと納税できない!【相続税納税のため全国各地にある不… 相続税納税のために不動産を早急に売却したい! 【ご相談前の状況】 叔父様が亡くなられた方からのご相談。 配偶者や子供がおらず、相続人は妹一人のみだが、妹様の子供…

故人が遺した全国各地の不動産、急いで売却しないと納税できない!【相続税納税のため全国各地にある不… 相続税納税のために不動産を早急に売却したい! 【ご相談前の状況】 叔父様が亡くなられた方からのご相談。 配偶者や子供がおらず、相続人は妹一人のみだが、妹様の子供… - 相続した実家が相続税評価額より高く売れた場合、相続税に影響はある?

-

相続税評価額より高く売れた場合でも、相続税への影響はありません。

「相続した実家が相続税評価額より高く売れた場合、相続税の額が上がりますか?」という質問を受けることがありますが、結論としては相続税への影響はありません。

土地の相続税評価額は原則として相続開始時点の路線価を基に計算します。

路線価は時価(実勢価格)の8割程度になるよう設定されているため、実際の売却価格は相続税評価額を上回ることが多いですが、それによって相続税の額が上がるとことはありません。

一方、売却金額が相続税評価額を下回る場合は、相続税法上の「時価」として適切であれば、譲渡価額による相続税申告が可能です。

ただし、売却価格が必ずしも相続税法上の「時価」として適切であるとは限らず、税務署に否認されるリスクがあるため、不動産鑑定士の鑑定評価があるなど、確信のあるケースでなければ税理士は消極的かもしれません。

まとめ

本記事では相続した実家を売却する際の注意点や手順について解説しました。

本記事を参考に、「手間は少なく」「手残りは多く」売却することができれば、相続人全員が満足の行く結果になると思います。

また、自分たちだけで進めることに不安がある場合は、お早めに実家の相続に詳しい専門家に相談することをおすすめします。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。

専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら