実家の相続で後悔する人が多い理由|司法書士が実家相続の進め方をケース別・実例付きで解説

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

著者情報

司法書士法人東京横浜事務所

代表/司法書士 田中 暢夫

年間100件以上の相続のご相談・ご依頼に対応している相続専門の司法書士。相続案件を中心に、日々記事を書いたり、ご相談を受けたりしています。

「親が亡くなったら実家の相続はどうすればいい?」

「田舎の実家で価値が無いと思うので、できれば相続したくない」

実家(親の家・自分が住んでいた家)は、誰が相続するか・どう処分するかで問題になりやすいです。

住んでいる人がいる場合はその方が相続することが一般的ですが、実家不動産の価値が高い場合は不公平な遺産分割になってしまうこともあります。

また、実家不動産が処分に困る「負動産」である場合、相続人同士の押し付けあいになって空き家のまま放置されてしまうことも少なくありません。

本記事では、「実家の相続についてどのような選択肢があるか」から始まり、ケース別の相続手続きの進め方や「実家の相続でやってはいけないこと」など実家の相続で抑えておきたいポイントを解説します。

司法書士田中暢夫

司法書士田中暢夫一般的な知識の解説にとどまらず、現役の司法書士である筆者が経験した実例に基づく具体的なノウハウを解説しているので参考にされてください。

実家の相続は正しく理解しないまま進めると、「あの時違った選択をしていれば…」と悔いが残る結果になりやすいです。

すでに実家の相続が発生している方も、将来に備えたいという方も、本記事を読むことで、実家の相続について後悔しない選択ができるでしょう。

相続した実家(親の家)をどうすべきか・現実的な選択肢は4つ

遺産の中に実家(親の家)が含まれる場合、相続人が取り得る現実的な選択肢は下記の4つです。

- 相続した人や親族が住む

- 誰も住まない場合は売却する

- 売りたくても売れない場合は無償譲渡や有償で処分する

- 相続放棄する

以下、それぞれについて解説します。

相続した人や親族が住む

相続人の中に実家に住んでいる人がいる場合や、これから住む予定がある人がいる場合は住む方が相続するというのが一般的です。

ただし、その場合下記の点には気を付ける必要があります。

- 配偶者の名義にすると次の相続(二次相続)の際に、手続きの手間や相続税の負担が増える可能性がある。

- 不動産の評価額が高い場合、配偶者以外の名義(子供のうちの一人など)にすると、不公平な分け方になる可能性がある。

また、相続人以外の親族が住んでいる・これから住む場合は、相続人の名義に変更した上で住む形になります。

親族といえども、一度住みだすと同意なく退去してもらうことは難しいので、関係性によっては慎重に考えるべきでしょう。

誰も住まない場合は売却する

相続した実家に誰も住む予定がない場合は、早期の売却を検討すべきでしょう。

空き家であっても、毎年固定資産税はかかり続け、管理の手間や費用負担も馬鹿にならないので、明確な利用予定がないのに保有し続けることはお勧めできません。

不動産の市場価格は常に変動し続けるので、そのうち売却しようと考えている間に売り時を逃してしまう可能性もあります。

司法書士田中暢夫特に相続人が複数いる場合は、公平な遺産分割のために、売却してお金に換えることが多いです。

売りたくても売れない場合は無償譲渡や有償で処分する

相続した実家が売りたくても売れない不動産(いわゆる「負動産」)の場合、無償譲渡や有償引取により処分するという選択肢もあります。

実家が交通の便が悪い田舎にある場合や、家屋が古く取り壊しが必須の場合は、処分したくてもお金を出して購入する方はいない可能性もあります。

そのような場合は下記の方法により処分することも検討しましょう。

- 親族・知人や近隣住民に打診して無償譲渡する。

- 自治体が運営する空き家バンクに登録して引き取り先を探す。

- 民間の空き家マッチングサイトに登録して引き取り先を探す。

- 専門の不動産業者に引取料を支払って引き取ってもらう。

人によっては、無償譲渡はともかく、「わざわざ費用を支払って処分するなんて…」と抵抗があるかもしれません。

しかし、保有し続けると税金や管理の負担、空き家の倒壊による損害賠償等のリスクがあるため、検討の余地はあると言えます。

相続放棄する

借金等の債務があり、相続するとマイナスになる場合や、借金は無くても実家の処分にかかる費用でマイナスになってしまう場合は、相続放棄を検討しましょう。

相続放棄する場合、故人の遺産は処分してはいけないので、実家はそのままにしておくしかありません。

また、実家に住んでいた相続人が相続放棄した場合、原則として住み続けることはできないので、すみやかに退去する必要があります。

その他の選択肢

上記の4つ以外の選択肢としては、下記のようなものが考えられますが、たまたま条件が合致する場合を除いて、いずれもあまり現実的とは言えません。

■実家を相続したときのその他の選択肢

| 選択肢 | メリット・デメリットなど |

| 賃貸する | ・賃貸収入を得られる。 ・固定資産税や管理費用がかかる。 ・家屋が古い場合リフォーム費用がかかる。 ・すぐに入居者が決まるとは限らない。 ・入居後のトラブルに対応する必要がある。 ・一度入居した後は簡単に退去してもらうことはできない。 ・不動産を売却する際に、譲渡所得税の特例控除を受けられなくなるケースがある。 |

| 寄付する | ・自治体や公益団体等が寄付を受け入れてくれれば、無料で手放すことができる。 ・第三者への売却が難しい物件の場合、寄付が受け入れられることはほぼない。 |

| 更地にして活用する(駐車場、資材置場等) | ・管理の負担が減る。 ・賃料収入を得られる。 ・建物の解体費用がかかる。 ・固定資産税の負担が増える。 |

| 相続土地国庫帰属制度を利用する | ・申請が認められれば国が引き取ってくれる。 ・建物の解体が必要。 ・負担金を収める必要がある。 ・事実上測量が必要な場合もある。 ・手続きが面倒な上、必ず認められるとは限らない。 |

実家の相続は手順が大事・順番を間違えると大変なことに

実家の相続は、現状を正しく認識したうえで、正しい手順で手続きを進めることが重要です。

もし現状認識を誤ったり、順番を間違ったりすると、下記のような問題が起こり得るためです。

- 故人の債務の額>実家の売却価格の場合、期限内に相続放棄をしなければ借金を背負う可能性がある。

- 実家の処分費用>金融資産等のプラスの遺産額の場合、相続すると損になる可能性がある。

- 実家の市場価値を正しく把握していないと、不公平な遺産分割になる可能性がある。

- いらない実家の押し付け合いになり、手続きがされないまま長期間放置される可能性がある。

- 相続税や実家売却時の税金などの負担が必要以上に大きくなる可能性がある。

ただ、実家の相続では、遺産分割・相続登記・相続放棄・不動産売却・税金など、多岐にわたる検討事項があるため、それぞれの事情に応じて、正しい理解のもと手順よく進めるのは、普通の方には至難の業です。

一方で、専門家であっても上記のような分野について、横断的に精通している方は少なく、検討不足のまま短絡的な提案をされることも多いのが実情です。

司法書士田中暢夫「個別事情に応じた横断的対応が必要だが、実は専門家でも難しい」というのが実家の相続で後悔する人が多い理由の一つです。

実家相続の正しい手順については、次章以降で解説します。

【ケース別・実例付き】実家を相続したときの手続きの進め方

ここからは、実家の相続が発生したときの、実際の手続きの進め方を相続の事情ごとに下記の5つのケースに分けて解説します。

一般的な流れと注意点に加え、実際の具体例についても紹介します。

司法書士田中暢夫なお、本記事では基本的に遺言書がない場合を想定して解説しています。

遺言書がある場合は遺言書の内容に従い相続することになります。

住んでいる人がいる・住む予定の人がいるケース

実家に住んでいる人がいる・住む予定の人がいるケースの大まかな流れは下記のとおりです。

相続人全員の話し合いにより、実家を含む遺産の分け方を決めます。

基本的には住んでいる人・住む予定の人が実家を相続し、他の相続人は金融資産を相続するなどの現物分割の方法で分ける方法が一番シンプルです。

しかし、実家の評価額が高い場合、公平に分けるためには金融資産が不足する場合もあります。

その場合は相続人の個人財産から代償金を支払う代償分割の方法を検討しましょう。

遺産の分け方が決まったら、合意内容をもとに不動産の名義変更(相続登記)を行います。

相続登記は、頑張って自分で行うこともできますが、多くの方は司法書士に依頼されます。

登記申請の際には、戸籍謄本や遺産分割協議書等が必要になりますが、司法書士に依頼すれば戸籍の収集や遺産分割協議書の作成も代行してくれます。

相続登記の必要書類については下記の記事を参考にしてください

実家を含む遺産の総額が基礎控除額〔3,000万円+(600万円×相続人の数)〕を超える場合、相続開始から10か月以内に相続税の申告及び納付を行います。

相続開始前から故人と同居していた親族が自宅を相続する場合、減税効果の大きい「小規模宅地等の特例」の適用を受けられるため、実家を相続しない相続人にもメリットがあります。

なお、小規模宅地等の特例を適用した結果、遺産全体の評価額が基礎控除額を下回る場合、納税額は0円となりますが、特例の適用を受けるために相続税申告書の提出は必要なので注意しましょう。

司法書士田中暢夫なお、固定資産税は毎年1月1日時点の登記名義人に課税されるので、名義変更の翌年以降の固定資産税納税通知書は、特に役所に届出をしなくても新たに所有者になった人に送付されます。

事例① 実家はどうする?公平にするためにはどうやって分ければいい?

【事例の概要】

お父様が亡くなられた方からのご相談。

相続人はお子様二人。

ごきょうだい間の仲は悪くなく、平等に分けたいという気持ちはあるものの、空き家になった実家の今後について意見の違いがあるとのこと。

具体的には兄妹で下記の通り意見の違いがあるという事でした。

- 妹の考え…売却して代金を公平に分ければいい。

- 兄の考え…思い入れのある実家なので、今後自分たちで住むことや、第三者への賃貸なども視野に入れてじっくり検討したい。

ただ、意見の違いはあっても揉めるつもりはないので、公平な第三者に間に入ってもらおうという事で相談にいらっしゃいました。

【問題点】

- 誰も住まなくなった実家について、きょうだい間ですぐに売却するかどうかで意見の違いがある。

- 不動産については意見の違いがあるものの、揉めるつもりはないので、お互いに納得がいくよう公平に遺産を分ける必要がある。

- 二人とも仕事や家事が忙しいので、金融機関の調査や解約等の手続きについてもどちらかに負担が偏ることは避けたい

【どのように解決したか】

上記の状況及び問題点を受けて、当事務所で下記のとおりサポートを行い、解決に至りました。

- 実家不動産については兄が取得し、その分妹が金融資産を多めに取得することで、公平に遺産を分ける方法を提案しました。

- 当事務所の提案をベースに話し合いがまとまったため、合意内容に基づき遺産分割協議書を作成し、署名捺印の手配を行いました。

- 不動産の価格を決めるにあたっては、客観的な金額である相続税評価額をベースとすることをご提案し、税理士をお繋ぎして財産評価を行いました。

- 戸籍謄本や遺産分割協議書等の必要書類を揃え、法務局に相続登記を申請し、無事名義変更が完了しました。

- お忙しい相続人様に代わって、当事務所で金融機関の調査や解約などの必要な手続きを行い、どちらか一方に負担が偏ることなく相続手続きを完了することができました。

司法書士田中暢夫このケースのように、実家不動産については思い入れなども絡むため、いずれ売却するにしてもすぐに処分はしたくないという方もいらっしゃいます。

この事例の詳細についてはこちら

住んでいる人がいる・住む予定の人がいる場合、手続きの流れは比較的シンプルです。

ただし、不動産の評価額が高く、金融資産が少ない場合は、単純に不動産と金融資産で分けてしまうと不公平になる可能性もあります。

このケースのように相続税評価を出してもらう、不動産会社に査定を依頼して市場価格を出してもらうなどして、客観的な金額をもとに話し合う事が望ましいです。

借金の方が大きい、管理の負担が大きいなど相続するとマイナスになるケース

プラスの財産より借金の方が明らかに大きいケースは、実家を相続するメリットがないので、相続放棄を検討すべきでしょう。

また、借金は無くても、プラスの財産が少なく、実家の管理の負担や処分にかかる費用を考えると相続するメリットが無い場合も、やはり相続放棄を検討すべきでしょう。

「実家を相続しない(相続放棄する)」ケースの大まかな流れは下記のとおりです。

必要な戸籍等が揃い次第、家庭裁判所に申立て(相続放棄の申述)を行います。

申述先は亡くなった人の最後の住所地の家庭裁判所です。

相続放棄の申述は「亡くなったことを知った日から3か月以内」に行う必要があるので注意しましょう。

申立て後、数週間~1か月程度で家庭裁判所から照会書(回答書)が届きます。

内容は「相続放棄するのは自分の意思か」などの確認が中心なので、書類に記入の上返送します。

なお、司法書士などの専門家が関与している場合など、照会書の送付が省略されるケースもあります。

無事相続放棄の申述が受理されると、家庭裁判所から「相続放棄申述受理通知書」が届きます。

故人の借金がある場合は、通知書のコピーを債権者に提出することで以後督促が来なくなります。

相続放棄をした人は初めから相続人ではなくなり、放棄した人の権利は他の相続人に移ります。

自分が相続放棄したことを知らせる義務はありませんが、他の方が相続手続きや相続放棄を速やかに行うためには、相続放棄したと知らせてあげると親切ではあります。

司法書士田中暢夫なお、相続放棄した場合でも、「放棄の時点で相続財産を現に占有しているとき」は他の相続人(又は相続財産清算人)に引き継ぐまでは、実家の管理義務を負うことになるので注意しましょう。

事例② 亡父名義の実家不動産について固定資産税の通知が届いた…

【事例の概要】

お父様が亡くなられた方からのご相談。

相続人はご相談者様とお兄様のお子様二人。

父は2年前に亡くなっており、父の財産は全て兄が取得することで処理されていると思っていた。

ところが最近になって、亡父名義の実家不動産について、固定資産税の未納分の支払いと納税義務者の変更を求める内容の通知が役所から届いたとのこと。

兄とはここ何年間はほとんど連絡が取れない状態のため、状況の確認もできず、登記名義を変更するようお願いすることも難しいという事で、途方に暮れて相談にいらっしゃいました。

【問題点】

- 相続放棄は、基本的に3か月以内に裁判所に申し出る必要があるが、相談時点ですでに相続開始から3か月が経過していた。

- 兄と連絡がつかず、登記名義を変更してもらう事が期待できないため、相続放棄をしなければ今後も役所から請求書が送られてくる可能性がある。

【どのように解決したか】

上記の状況及び問題点を受けて、当事務所で下記のとおりサポートを行い、解決に至りました。

- 期限内に相続放棄をしなかったことにつき相当な理由があったことを裁判所に認めてもらうための上申書を作成しました。

- 相続放棄手続きに必要な戸籍等の収集や申述書の作成も代行し、上申書と一緒に裁判所に提出しました。

- 申述書提出後に、裁判所から届く照会書(回答書)の回答をサポートしました。

- 当事務所によるサポートの結果、無事相続放棄は認められました。

- 相続放棄が認められた後、相続放棄申述受理証明書の取得及び役所への通知もサポートしました。

- お兄様には、相続放棄をしたことを伝え、相続登記を行うよう促す内容の手紙を送付いたしました。

司法書士田中暢夫このケースのように、亡くなったことを知ってから3か月経過後にはじめて債務があったことを知るというケースはよくあります。

そのような場合でも、自分が財産をまったく受け取っておらず、処分もしていなければ相続放棄が認められる可能性があります。

この事例の詳細についてはこちら

相続放棄をする場合は相続する場合と違い、3か月という短い期限内に手続きを行う必要があります。

相続放棄の手続き自体は難しいものではありませんが、このケースのように3か月を過ぎて相続放棄をする場合は、相続に強い司法書士などの専門家に相談した方がいいでしょう。

実家の処分費用次第で赤字になるかもしれないケース

典型的なのは、実家の立地が悪く売却が難しいため、処分費用を考えると赤字になるかもしれないケースです。

また、借金はあるが実家を売却すれば完済できる可能性があるケースもこちらに当てはまります。

このケースでは、他のケースに比べても迅速かつ慎重な対応が求められます。

具体的な流れは下記のとおりです。

相続放棄すべきかどうかの判断のために、金融資産の調査と、必要に応じて債務の調査を行います。 調査に時間がかかりそうな場合は「相続放棄の熟慮期間伸長の手続き」を行って、3か月の期間を延ばすことも検討しましょう。

財産・債務の調査方法は下記の記事を参考にしてください。

相続財産等の調査と並行して、実家不動産の買取可能額の査定を取得します。

このケースでは「最低でもこの金額で売れる」ことの確認が必要なので、仲介業者による市場相場の査定価格ではなく、自社で直接買取可能な不動産会社の査定額を取得しましょう。

可能であれば複数の業者から査定を取得するといいでしょう。

この時点で赤字になることが明確になれば、Step4の相続放棄で進めることになります。

Step2で直接買取不可(0円でも買取できない)の場合、有償処分にかかる費用の見積もりを取得します。

この場合、実家の建物含めて引き取ってくれる「不要不動産の引取業者」に引取費用の見積もりを依頼することになります。

家ごと引き取る場合は、解体費用を考慮に入れるため、引取費用は最低でも100万円、状況によっては500万円程度かかかる可能性もあります。

財産・債務の調査結果と、不動産の処分費用(又は買取可能額)を比べて、赤字になる場合は相続放棄の手続きを行います。

相続放棄手続きの流れは「3-2.借金の方が大きい、管理の負担が大きいなど相続するとマイナスになるケース」と同様です。

不動産の処分費用を考慮しても赤字にならない場合は、相続人全員の話し合いにより、実家を含む遺産の分け方を決めます。

公平に分けるのであれば、法定相続分どおりに相続した上で、実家の売却等の処分を行い、処分にかかる費用を差し引いた上で残りの財産を各相続人で分けるのがいいでしょう。

遺産の分け方が決まったら、合意内容をもとに不動産の名義変更(相続登記)を行います。

相続登記は、頑張って自分で行うこともできますが、多くの方は司法書士に依頼されます。

不動産買取業者等と売買契約を結び、代金決済(引取料の支払い)と同時に買主への所有権移転登記及び引き渡しを行います。

売買契約の締結は相続登記の前に行うこともありますが、亡くなった方の名義のままでは第三者への名義変更はできないので、必ず「相続登記→売買に伴う所有権移転登記」の順で行います。

司法書士田中暢夫売買に伴う所有権移転登記は、不動産会社指定の司法書士が行うことが多いです。

無事、登記が完了したら実家の処分は完了です。

■限定承認はほとんど使われない

故人に借金があるが、実家を売却すれば完済できる可能性があるケースでは、「限定承認」の手続きを行うという選択もあり得ます。

限定承認とは、プラスの財産の範囲内でのみマイナスの財産を相続する制度です。

限定承認する場合、不動産等の遺産を換金した上で債務の弁済を行い、プラスの財産が残れば相続でき、債務が残った場合でも免除されるという事になります。

一見するとメリットが大きいようにも思えますが、下記のような理由から実務上はほとんど使われることはありません。

- 裁判所への申立てが必要で手続きが非常に複雑

- 申立ては相続人全員で行う必要がある

- 申立時に50万円~100万円程度の予納金の納付が必要

- 不動産は競売で換金することになるため、市場価格より低い価格でしか売れないことがほとんど

事例③ 故人の借金はあるが実家を売れば完済できるかもしれず悩ましい…

【事例の概要】

お父様が亡くなられた方からのご相談。

相続人はお子様3人。

母とは離婚済みで、亡父とは長年音信不通の状態。

財産の詳細も不明なため家探しをしたところ、多数の督促状が見つかったため、現預金等より借金の方が大きい可能性が高いとのこと。

ただ、父の持ち家である実家は、小さく、築年数も古いとはいえ立地は悪くないので、売却すればいくらかのお金にはなるかもしれないとも考えている。

他の親族に迷惑をかけないようにできれば相続した上で借金を清算したいが、債務の総額も不動産の価値も不明で、相続すべきか相続放棄すべきかの判断が難しいという事で相談にいらっしゃいました。

当事務所で調査を開始したところ、税金の滞納により実家不動産に差押登記が入っていることが判明し、より慎重な対応が求められることに…

【問題点】

- 故人とは長年音信不通で財産・債務の詳細が不明なため、調査を行い、相続しても赤字にならないか検討する必要がある。

- 税金の滞納もあると思われるため、役所等に問い合わせの上、滞納額を確認する必要がある。

- 万が一、返済できないほど債務の額が大きい場合は、相続放棄も視野に入れる必要がある。

- 調査に時間がかかる場合、相続放棄の3か月の熟慮期間を延ばす手続きを行う必要がある。

- 実家不動産については、一般向けに売り出すのは難しいので、買取業者に打診して確実に買取可能な金額を出してもらう必要がある。

【どのように解決したか】

上記の状況及び問題点を受けて、当事務所で下記のとおりサポートを行い、解決に至りました。

- 財産・債務の全容を把握するために、信用情報調査や金融機関の残高調査を行いました。

- 役所の担当部署に連絡し、滞納中の税金について確認を行いました。

- 実家不動産については、自社買取可能な不動産業者に打診し、買取金額の見積もりを取得しました。

- 財産・債務の調査に時間がかかることが予想されたため、家庭裁判所に相続放棄の熟慮期間伸長の申立てを行い、期間延長が認められました。

- 信用情報調査や関係各所への確認の結果、債務調査が完了し、不動産を売却すれば完済できることが判明しました。

- 相続することが決まったため、遺産分割協議書を作成し、売却の前提として必要な相続登記を行いました。

- ご相続人様から不動産売却代理の委任を受け、現状有姿、契約不適合責任免責、という条件で買取業者と売買契約を締結しました。

- その後、代金決済及び引き渡しについても立ち会いを行い、売買に伴う所有権移転登記も代行しました。

- 差押登記については、担当者と調整の上、売却代金から滞納額全額を納付し、所有権移転登記の前に解除してもらうことができました。

- その他、金融機関の解約や各債権者への返済手続きも代行し、残った現預金を相続人様に分配しました。

- 当事務所の費用を含めても、赤字にならずに手続きを完了させることができたため、ご相続人の皆様に大変お喜びいただけました。

司法書士田中暢夫このケースのように亡くなった人と長年音信不通の場合、相続放棄の期限である3か月以内に財産・債務の調査を終わらせることは難しいので、お早めに相続の専門家に相談することをおすすめします。

この事例の詳細についてはこちら

実家不動産の価値が低く、預貯金等の財産も少ない場合、財産・債務調査を行い、不動産の査定を取得した上で、相続するか放棄するかを判断することになります。

なお、調査や査定の取得が面倒な場合、調査等を行わずに相続放棄するという選択肢もありますが、当初の相続人が放棄した結果、次順位の相続人に相続権が移り迷惑をかける可能性があることは留意しましょう。

預貯金等がありマイナスにはならないが、実家の価値が低いケース

預貯金等のプラスの財産がそれなりにある場合、実家の価値が低くても、基本的に相続放棄はせずに相続することになります。

この場合、実家を誰が引き取るかをめぐり、相続人間での押し付け合いになることもあります。

司法書士田中暢夫プラスの遺産だけ相続して、価値が低い実家不動産は手放したい(相続放棄したい)と考える方は多いですが、残念ながらそのような制度はありません。

このケースの具体的な流れは下記のとおりです。

適切な遺産分割のためには分割対象となる財産を正確に把握する必要があります。

残高証明書等の請求を行い、財産調査を行います。

相続財産の調査と並行して、実家不動産の買取可能額の査定を取得します。

このケースでは、一般向けの売却は難しいため、自社で直接買取可能な不動産会社の査定額を取得しましょう。

不動産会社による買取が可能であれば、Step5の遺産分割協議に進みます。

Step2で直接買取不可(0円でも買取できない)の場合、有償処分にかかる費用の見積もりを取得します。

この場合、実家の建物含めて引き取ってくれる「不要不動産の引取業者」に引取費用の見積もりを依頼することになります。

Step3と並行して、可能であれば親族・知人や近隣住民に、無償でいいので引き取らないかを打診してみましょう。

一般向け売却や不動産会社による買取が難しい場合でも、事情を知っている方であれば需要があるかもしれません。

実家不動産の処分方針が決まったら、相続人全員の話し合いにより、遺産の分け方を決めます。

実家の処分にお金がかかる場合は、処分にかかる費用を差し引いた上で、残りの財産を各相続人で分けるのが現実的な対応でしょう。

遺産の分け方が決まったら、合意内容をもとに不動産の名義変更(相続登記)を行います。

相続人の人数が多い場合などは、代表者の単独名義にした上で処分し、売却代金や費用負担については分け合う形も検討しましょう。

無償譲渡の場合は譲受人と贈与契約を結び、所有権移転登記及び引き渡しを行うのが一般的です。

売却(有償引取)の場合は、不動産買取業者等と売買契約を結び、代金決済(引取料の支払い)と同時に買主への所有権移転登記及び引き渡しを行います。

いずれの場合も、亡くなった方の名義のままでは第三者への名義変更はできないので、必ず「相続登記→贈与や売買に伴う所有権移転登記」の順で行います。

実家を含む遺産の総額が基礎控除額〔3,000万円+(600万円×相続人の数)〕を超える場合、相続開始から10か月以内に相続税の申告及び納付を行います。

司法書士田中暢夫親族・知人や近隣住民に無償譲渡する場合、譲り受けた方に贈与税や不動産取得税が課税されることもあるので注意しましょう。

事例④ 何年も空き家状態の実家を処分したい・・・

【事例の概要】

お父様が亡くなられた方からのご相談。

相続人は奥様とお子様二人の計3名。

相続人の皆様が離れて暮らしていて、やり取りが大変なので手続きをおまかせしたいという事で相談にいらっしゃいました。

また、この機会に十年以上空き家状態の元実家不動産についても処分したいとお考えでした。

元実家不動産は十年以上前から誰も利用しておらず、家の中や庭も放置状態でそのまま売りに出してもまず買い手は付かない、かと言って費用をかけて解体や残置物撤去を行うと赤字の恐れがあるという状態でした。

そこで、当事務所の信頼するパートナーである相続物件・空き家物件に強い不動産会社と連携の上、元実家不動産の売却を含め、相続全般をサポートさせていただくことになりました。

【問題点】

- お子様たちは仕事で忙しく手続きのための時間が取れない。また、お母様は高齢のため動くのが難しい。

- 相続人が離れて暮らしており、必要書類のやり取り等が大変。

- 実家不動産については処分したいが、長年空き家状態のため、そのまま売却するのは難しい。

- 実家不動産は相続人の現住所から遠く離れているため、売却活動を行うのが困難。

【どのように解決したか】

上記の状況及び問題点を受けて、当事務所で下記のとおりサポートを行い、解決に至りました。

- 現地調査・査定の結果、建物解体・残置物撤去を行っても、コストに見合う価格で一般向けに売却することは難しいと判明したので、低い値段でもいいので、現況のまま買い取ってくれる業者を探す方向となりました。

- いくつかの不動産会社に打診した結果、現況で買取してくれるところが1社だけ見つかりました。

- 当事務所で、売却に伴う所有権移転登記もサポートさせていただき、無事、赤字になることなく不動産を処分することができました。

- 戸籍収集、遺産分割協議書の手配、金融機関の解約及び分配まで、必要な手続きを代行し、相続人様の手を煩わせることなく完了させました。

司法書士田中暢夫このケースのように、実家不動産を空き家状態で放置してしまうと、処分するのがより難しくなってしまいます。

この事例の詳細についてはこちら

預貯金等がありマイナスにはならないが、実家不動産の価値が低いケースでは、実家を誰が引き取るかがネックになりやすいです。

相続人間での押し付け合いの末に実家が放置されると、次の世代にまで迷惑がかかることになりかねません。

問題を先送りにしないために、誰も引き取りたくない場合はお金をかけてでも早期に処分することが望ましいです。

実家の価値が高く売却を検討しているケース

実家不動産に、一般向けの売却需要も見込める程度の価値がある場合は、売却してお金を分ける事がシンプルかつ公平な方法です。

このケースでは、相続税や譲渡所得税など、実家の相続と売却にかかる税金に気を付ける必要があります。

このケースの具体的な流れは下記のとおりです。

適切な遺産分割のためには分割対象となる財産を正確に把握する必要があります。

残高証明書等の請求を行い、財産調査を行います。

相続財産の調査と並行して、実家不動産の売却相場を把握するために、不動産会社に査定を依頼します。

このケースでは、一般向け・業者向け両方の需要が考えられるため、「5-1.誰に向けて売るかは重要」で解説するように、両方に対応可能な業者へ依頼するのがいいでしょう。

なお、この時点では大まかな金額がわかっていれば十分であり、必ずしも不動産会社と媒介契約等を結ぶ必要はありません。

実家不動産を含む遺産全体の価値が把握出来たら、相続人全員の話し合いにより、遺産の分け方を決めます。

「5-2.売却時の税金のことも考慮する」で解説するように、この段階までに専門家に相談の上、税金の負担を抑えるための分け方、売却方法を十分に検討しましょう。

遺産の分け方が決まったら、合意内容をもとに不動産の名義変更(相続登記)を行います。

相続人が複数人の場合、代表者の単独名義にした上で売却し、売却代金を分ける形(便宜上単独名義の換価分割)も考えられますが、贈与税などの予期せぬ課税を受けないように注意しましょう。

住宅ローン等に関する抵当権が登記されている場合は、相続登記とあわせて抵当権抹消登記を申請します。

実家を含む遺産の総額が基礎控除額〔3,000万円+(600万円×相続人の数)〕を超える場合、相続開始から10か月以内に相続税の申告及び納付を行います。

高額の納税が必要で、手元資金からの支払いが難しければ、先に不動産を売却し、売却代金を納税資金に充てることになります。

不動産会社と媒介契約等を結び、販売活動を行います。

必要に応じて確定測量、遺品整理(室内整理)、建物解体などを行います。

買主が決まったら、売買契約の締結と手付金の授受を行い、残代金決済と同時に買主への所有権移転登記及び引き渡しを行います。

決済後、必要に応じて代表者から各相続人への売却代金の分配を行います。

実家不動産の売却に伴い、譲渡益が生じた場合は売却の翌年に譲渡所得の申告(確定申告)を行う必要があります。

確定申告が必要なのは、不動産の取得費(親などが最初に不動産を取得した時の価格)と売却価格を比べて、儲けが出ていた場合です。

実家不動産が空き家の場合は、一定の条件を満たせば譲渡所得から最大3,000万円を控除できる特例(通称:空き家特例)が使える可能性がありますが、特例の適用を受けるためには申告が必要なので注意しましょう。

司法書士田中暢夫売却価格より取得費の方が大きい場合は譲渡損となるため、確定申告は原則不要ですが、その場合でも税務署から「お尋ね」が届くことがあります。

「お尋ね」に回答義務はありませんが、税務署から余計な詮索をされないためにも回答しておくことをおすすめします。

事例⑤ 実家不動産の売却代金含め公平に分けたいが遠方のため難しい…

【事例の概要】

お母様が亡くなられた方からのご相談。

相続人はお子様二人。

東京都内の実家については、利用予定もないため売却して代金を分けるつもりとのこと。

ただ、相続人はそれぞれ東海地方と関東の他県在住で、仕事や家庭の事情もあり、売却活動のために何度も東京に行くのは難しい状況。

また、数年前に亡くなった父の相続の際に相続税の事を考えてやや不公平な分割となったため、今回、父母分あわせて公平に分割したいとご希望でした。

手続きの負担がどちらかに偏ることも避けたいので、公平な第三者に不動産の売却・代金の分配を含めて遺産分割・相続手続きをまかせることができないかという事で相談にいらっしゃいました。

【問題点】

- 利用予定のない実家不動産は売却して代金を分けるつもりだが、相続人が全員遠方在住で、売却活動のために何度も現地に出向くのは難しい。

- 相続手続きや不動産売却手続きの負担がどちらかに偏ることは避けたい。

- 数年前に亡くなった父の相続の際に受け取った財産も考慮した上で、今回の遺産分割内容を決めたい。

- 遺産の分配や不動産売却代金の分配は、公平で信頼できる専門家に任せたい。

- 取得価格が不明で高額の譲渡所得が発生しそうなので、特別控除の特例(空き家特例)の適用を検討する必要がある。

- 家屋が古く、一般向けにそのまま売却するのは難しいので、買取業者への売却も検討する必要がある。

【どのように解決したか】

上記の状況及び問題点を受けて、当事務所で下記のとおりサポートを行い、解決に至りました。

- 戸籍謄本の取得や財産調査を行い、売却の前提となる遺産分割協議及び相続登記を迅速に完了させました。

- 相続物件に強い不動産会社と連携の上、複数の買取業者に買い取りを打診し、入札方式で買取希望者を募りました。

- 入札額が納得のいくものだったため、最高額で入札した業者と早期に売買契約を締結しました。

- 空き家特例の適用を受けるために、引き渡し時までに家屋を解体し、残代金決済及び所有権移転登記を行いました。

- 売却後、手続きにかかった費用等を控除した上で、各相続人への分配を行いました。

- 空き家特例の適用を受けるために必要な書類を手配し、翌年の確定申告を担当する税理士に連携しました。

- 相続人2人とも空き家特例の適用を受けられるよう遺産分割を行ったため、譲渡所得税をほぼゼロに抑えることができました。

- 遺産相続手続きから不動産売却に必要な手続きまで一括して代行させていただき、ご相続人様の負担なく相続を終えることができました。

司法書士田中暢夫このケースのように、空き家特例の適用有無により売却後の手取り金額が大きく変わる場合は、分け方を決める段階で売却方法についても検討しておきましょう。

この事例の詳細についてはこちら

実家不動産の価値が高く、第三者への売却が可能な場合は、売却してお金を分ける事がシンプルかつ公平な方法です。

ただし、相続不動産を売却する場合、遺産の分け方や売却方法により相続税や譲渡所得税などの税負担が大きく変わることがあるので、早い段階で相続に強い司法書士などの専門家に相談の上、計画的に進めることが重要です。

実家の相続でやってはいけないことは7つ

ここまで解説したとおり、実家の相続では、手順を守り速やかに手続きを進めることが大切です。

特に下記のような、実家の相続で「やってはいけないこと」をしてしまうと、後々大きなトラブルにつながる恐れがあります。

- 何もせず放置する

- 安易に共有名義にする

- 二次相続のことを考慮せずに母(又は父)の名義にする

- 深く考えずに特定の相続人の名義にする

- すぐに売却する

- 家をすぐに解体する

- 空き家になった実家を管理しない

以下、それぞれについて解説します。

何もせず放置する

実家を相続したものの、何もせずに放置するのは最もリスクのある行為です。

まず、相続してから3か月を経過すると原則として相続放棄できなくなります。

実家が手放すのが難しく、管理の負担ばかりかかる「負動産」である場合、相続放棄するのも選択肢の一つですが、放置することでそれもできなくなってしまいます。

また、2024年以降、相続登記は義務化されたため、実家を相続した相続人は3年以内に相続登記を行わないと、最大10万円の過料が科される可能性があります。

さらに、相続登記をしない状態で相続人のうちの誰かが亡くなってしまうと、手続きのために亡くなった相続人の相続人(二次相続人)に協力してもらう必要があります。

時間が経つほど新たな相続が発生し、関係性は複雑化してしまいます。そうなると一人一人連絡を取るだけでも大変な負担となるでしょう。

司法書士田中暢夫第三者への売却等の処分を行うためには、前提として亡くなった人から相続人への名義変更が必要なため、いざ売却しようとしても、相続登記が終わっていないせいで話が流れてしまう可能性もあります。

実家不動産を長年放置した結果、相続関係が複雑化してしまった事例はこちら

遺産分割協議や相続登記をせずに放置した場合のデメリットについてくわしくはこちら

安易に共有名義にする

実家不動産を安易に共有名義にすることは、後々トラブルの原因になるためやめておきましょう。

相続人間の話し合いがまとまらない、相続登記の過料を免れるため等の理由でとりあえず法定相続分で登記をして共有名義にしてしまう方がいます。

しかし、一度共有名義にしてしまうと不動産を処分したくなっても、共有者の一人が反対すれば不動産全体の売却はできません。

また共有者が亡くなれば相続が発生しますが、当初の共有相続人同士の仲が良くても、その家族とまでずっといい関係でいられるかはわかりません。

すぐに売却することが決まっているケースなど、一時的な共有である場合を除き、できるだけ共有名義にすることは避けるようにしましょう。

司法書士田中暢夫昭和の時代はとりあえず法定相続で登記するケースも多かったようですが、結果的に後の世代が苦労することが少なくありません。

実家不動産を共有名義にした結果、共有状態の解消が困難化してしまった事例はこちら

相続を機に家族共有名義の不動産を単独名義に変更した事例はこちら

不動産を共有名義にした場合のデメリットについてくわしくはこちら

二次相続のことを考慮せずに母(又は父)の名義にする

「お父さんが亡くなった後、実家に住むお母さんの名義にする」というのはよくあるケースですが、次の相続(二次相続)のことを考えるとやってはいけないことに当てはまる可能性があります。

母親がある程度自分の財産を持っている場合、母親が亡くなったときに実家で同居する子供がいなければ、小規模宅地等の特例が使えず、相続税の負担が大きくなってしまう可能性があります。

また、父親の時と母親の時とで相続登記を二度行うことになるため、手続きにかかる費用や手間が増えてしまいます。

子供達の仲が悪い場合など、節税よりも揉めないことを優先すべきケースでは、いったん母親名義にした上で遺言書等で対策するのも正しい選択でしょう。

しかし、家族仲に問題がないケースであれば、少なくとも二次相続について十分に検討を行った上で判断した方がいいでしょう。

司法書士田中暢夫同居する子供がいる場合、配偶者名義にするのではなく、「配偶者居住権の登記」を行い、名義自体は子供にすることで配偶者の住む権利を確保しつつ、節税を図る方法も効果的です。

二次相続のことも考慮して遺産の分け方を決めた事例はこちら

将来の管理・処分のことを考えずに特定の相続人の名義にする

安易な共有名義はトラブルの元ですが、深く考えずに実家不動産を特定の相続人の名義にしてしまう事も、場合によってはリスクとなり得ます。

例えば、実家に住んでいる人が相続したが、後に介護施設に入ることになったケースです。

この場合、空き家になった自宅を本人が管理することは難しいので、売却することが考えられます。

しかし、本人が認知症等で十分な判断能力がない場合、そのままでは売却することはできません。

上記のようなリスクを考えて、高齢の配偶者名義ではなく、あえて同居していない子供の名義にすることもあります。

司法書士田中暢夫配偶者など高齢の相続人が実家不動産を相続する場合は、家族信託により将来の管理・処分を他の家族が行えるようにしておくことも検討しましょう。

家族信託により実家の管理・処分を子供に託した事例はこちら

家族信託についてくわしくはこちら

すぐに売却する

相続税の申告が必要な場合に、相続した実家をすぐに売却してしまうと、小規模宅地等の特例の適用を受けられず、余計な税金を支払うことになる可能性があります。

被相続人(亡くなった方)の自宅について小規模宅地等の特例の適用を受けられる場合、自宅の土地評価が8割引きとなるため、大きな減税効果があります。

ただし、配偶者以外の方が特例の適用を受けるためには、相続税の申告期限である10か月間は売却せず、実家を所有し続けなくてはなりません。

下記の要件を確認して、当てはまる方は、実家不動産の売買契約や引き渡しは相続税の申告期限後に行う方がいいでしょう。

■被相続人の自宅に関する小規模宅地等特例の適用要件

| 特例の適用を受ける相続人等 | 居住要件 | 保有要件 | その他の主な要件 |

| ①配偶者 | なし(別居でも適用可) | なし(相続後すぐに売却しても適用可) | なし |

| ②配偶者以外の同居親族 | 相続開始前から被相続人と同居していて、かつ相続税申告期限まで居住している | 相続税申告期限まで保有している | なし |

| ③上記①②以外の別居親族(通称:家なき子) | なし | 相続税申告期限まで保有している | ・配偶者や同居親族がいない ・相続開始前3年以内に自分や配偶者等の持ち家に住んでいない(3年以上の賃貸暮らし) |

司法書士田中暢夫小規模宅地等の特例の適用を受けつつ、実家不動産を売却するケースとしては、別居親族が相続する場合(家なき子特例と呼ばれています)が典型的です。

相続税の負担を考慮して家なき子特例を適用できる相続人が実家を相続した事例はこちら

小規模宅地等の特例についてくわしくはこちら

家をすぐに解体する

相続した実家を解体してしまうと、固定資産税が最大6倍になってしまうなど、様々なデメリットが生じるため、売却するなどの方針が決まっていないのに解体することはやめておきましょう。

土地上に居住用不動産が建っている場合、住宅用地の特例の適用により、固定資産税等は本来の税額から減額されます。

家屋を解体してしまうと特例の適用外となるため、翌年以降の固定資産税が最大6倍まで跳ね上がってしまう可能性があります。

また、土地の接道状況が悪く、再建築不可物件に該当する場合に家屋を解体してしまうと、売却が困難になります。

実家が老朽化していて今にも倒壊の危険があるケースなどは別ですが、まずは売却するなどの方針を決め、不動産業者や自治体などに確認・相談の上、解体するかどうか検討しましょう。

司法書士田中暢夫「相続不動産売却時の空き家特例」の適用を受ける場合は、相続開始以後一定期間内の家屋の解体が必要ですが、その場合でも不動産会社と相談の上、時期を見て行えば十分でしょう。

空き家特例の適用を受けて相続不動産を売却した事例はこちら

空き家になった実家を管理しない

相続した実家が空き家状態の場合、適切に管理しないと、近隣とのトラブルや固定資産税が最大6倍になるなど、様々なデメリットが生じる可能性があります。

2015年に施行された空き家対策特別措置法によって、管理等が不十分で倒壊の危険があるなど、一定の空き家については「特定空き家」として指定されることになりました。

「特定空き家」に指定された場合、固定資産税の優遇措置を受けることができず、固定資産税が最大6倍になる可能性があります。

その他にも空き家を放置した場合のデメリットとして、下記のようなものが挙げられます。

- 空き家の倒壊や失火等により、他人に損害を与える可能性がある。

- 空き家に不審者が住み着く、犯罪に利用される可能性がある。

- 庭木や雑草が伸びすぎて、近隣住民からの苦情や行政からの指導等を受ける可能性がある。

- 行政指導等に従わなければ、最終的に行政代執行された上で費用を請求される可能性がある。

実家を相続したら、空き家であっても適切に管理を行う必要があります。

司法書士田中暢夫実家が遠方の場合は管理の負担も大きいので、相続したものの今後も誰も住む予定がない実家不動産については、早々に売却してしまった方がいいでしょう。

空き家を放置した場合のデメリットについてくわしくはこちら

相続した実家を売却する場合の注意点

実家を相続した場合、住む以外の選択肢としては売却することを選ぶ方が多いです。

相続した実家を売却する際は下記のことに注意しましょう。

- 誰に向けて売るかは重要

- 売却時の税金のことも考慮する

- 売却の条件や時期も考慮する

- 売却時の手間も考慮する

なお、売却の具体的な進め方や必要な手続き等についてはこちらの記事をご覧ください。

以下、それぞれについて解説します。

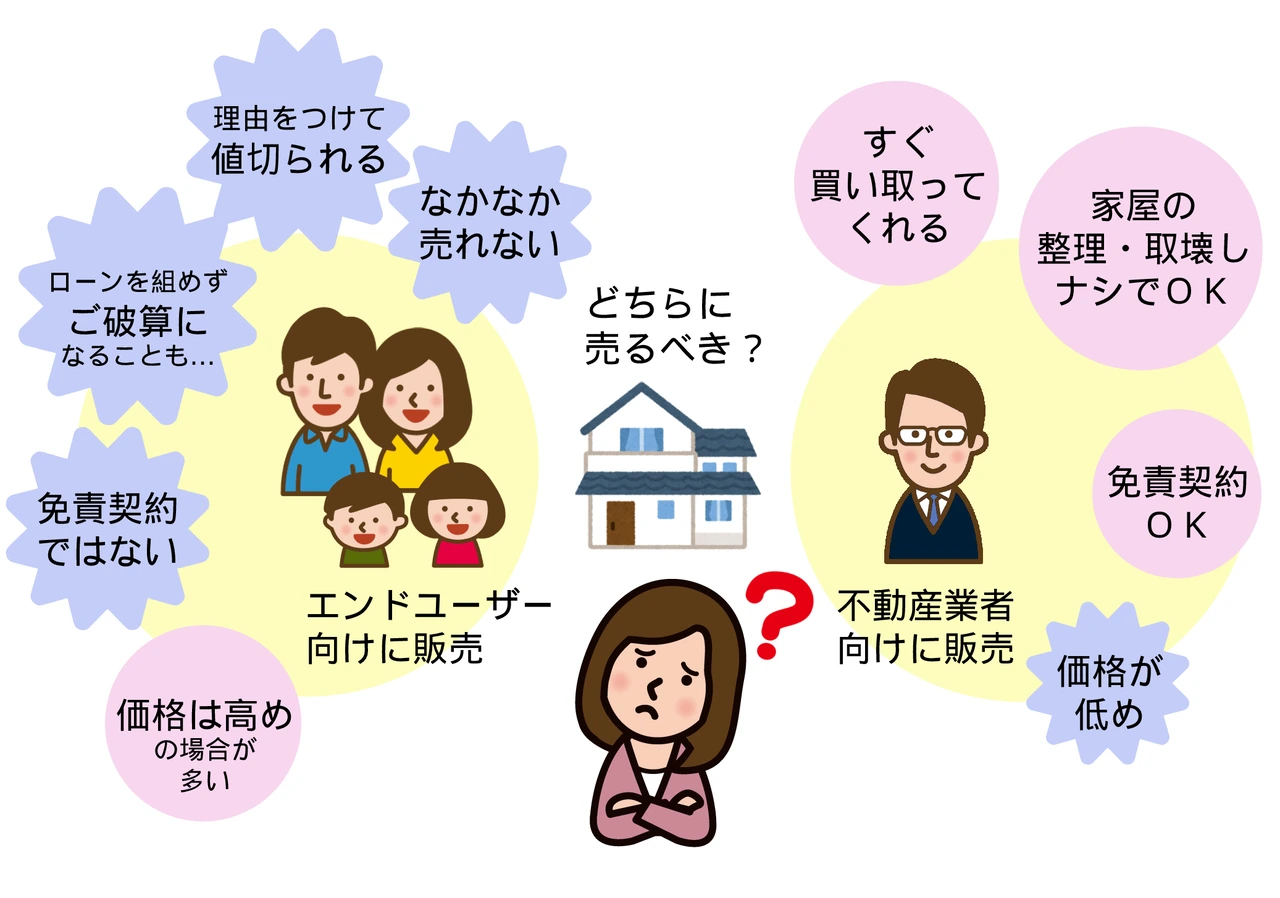

誰に向けて売るかは重要

相続した不動産を売却する場合、誰に向けて売るかは重要です。

一般的な不動産の場合、仲介業者に依頼して、エンドユーザー(一般の方)向けに販売することが多いと思います。

しかし、相続した不動産の場合、建物の老朽化や心理的瑕疵によりなかなか買い手が見つからない事もあります。

エンドユーザー向けの販売以外には、不動産業者に直接買い取ってもらうという方法があります。

業者買取の場合、家屋内の整理や家屋の取り壊しなしで現況のまま買い取ることが可能ということも多く、手離れがいいのが特徴です。

一方で、業者買取の場合、売却価格はエンド向けに比べて低くなる傾向にあります。

どちらの方法で売却するのが良いかは、建物の築年数や設備の老朽化具合、市場の需要と供給等によって異なるため、相続物件の取り扱い実績が豊富な会社や専門家に相談の上、方針を決めることをおすすめします。

なお、不動産業者による直接買取の場合でも、複数の業者による指名入札を実施することで、より好条件での売却を目指すという方法もあります。

司法書士田中暢夫相続物件の取り扱い実績が多数あり、不動産業者向け(指名入札方式含む)、エンドユーザー向けのどちらの売却方法にも対応してくれる不動産会社に依頼するのが安心でしょう。

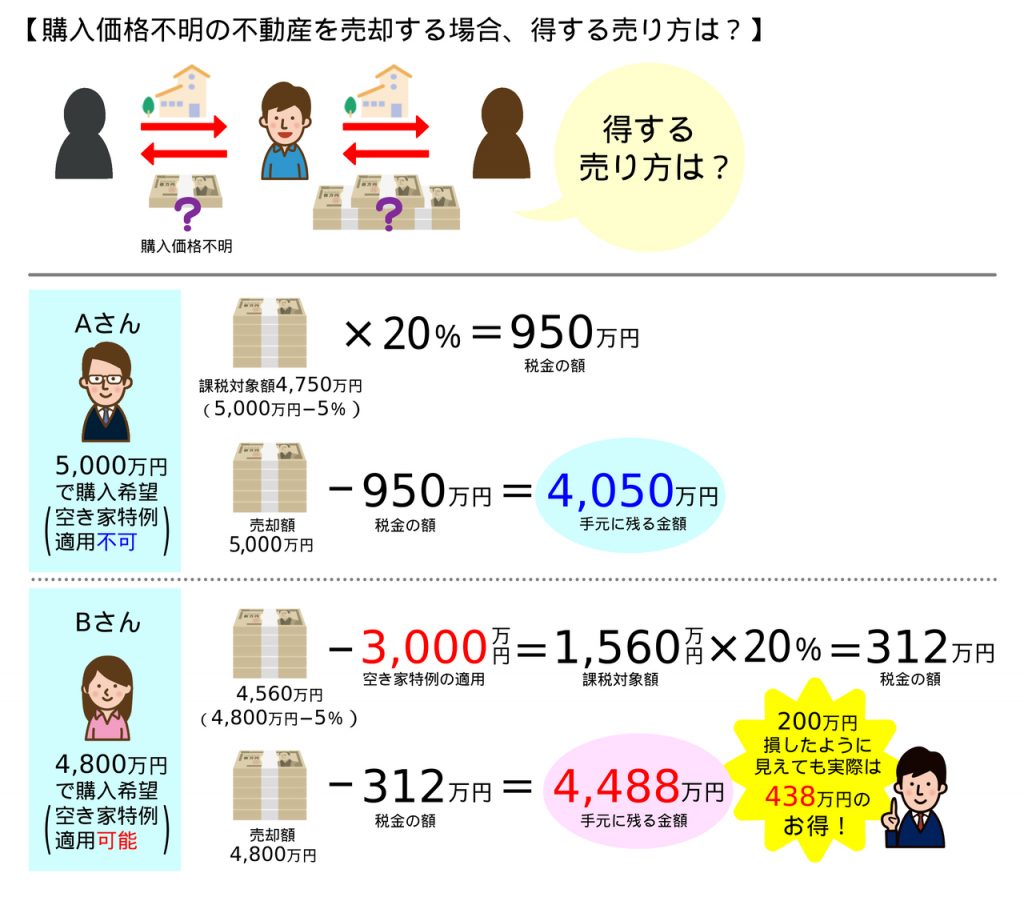

売却時の税金のことも考慮する

相続した実家不動産を売却する場合に、「どれだけ高く売れるか」と同じぐらい重要なのが、「税金(譲渡所得税)の負担をいかに抑えるか」です。

不動産を売却した場合に、譲渡所得(儲け)が出た場合、譲渡所得に対して約20%*の税金が課税されます。

*所有期間が5年超の長期譲渡の場合。5年以下の短期譲渡の場合は約40%。

具体的には〔売却時の価格-(取得費+譲渡にかかる費用)〕を計算して、差額がプラスであれば課税されることになります。

実は、相続した不動産を売却する場合、取得費(不動産を取得した時の費用)が非常に低額であったり、そもそもいくらかまったくわからないケースが多いのです。

取得費が不明な場合や取得価格が売却額の5%よりも少ない時は、売却額の5%を取得費として計上できますが、残りの95%に対しては課税されてしまいます。

この点、相続したのが空き家の場合、一定の条件を満たした上で売却をすれば、儲けのうち3,000万円までは課税されないという特例があります。(通称空き家特例と言います。)

空き家特例の適用要件を満たしたうえで売却することで、税金の額は一人あたり最大600万円も安くなり、その分手残り額も増えます。

また、相続したのが空き家でない場合、そこに住んでいる人が相続した上で売却をすれば、やはり儲けのうち3,000万円までは課税されないという特例があります。(通称マイホーム特例と言います。)

相続した不動産を売却する際は、目先の売却額だけではなく、空き家特例やマイホーム特例等の適用を受けて売却できるかを検討する必要があります。

司法書士田中暢夫法務や税務の専門家と連携していて、特例適用の条件についても熟知している不動産会社に依頼することが重要です。

相続不動産売却時の空き家特例についてくわしくはこちらをご覧ください。

売却の条件や時期も考慮する

相続したのが戸建て物件の場合、建物を残したまま売却するのか、取り壊して更地の状態で売却するのかは重要です。

相続した建物は老朽化していることが多く、解体して更地として売り出す方が値段が伸びる傾向にあります。

建物の解体費用は、木造50坪の一般的な一戸建てでも150~200万円程度はかかります。

一方、不動産業者に売却する場合は古い家屋付のまま買い取ってくれることが多いです。

解体費用の分少し価格は下がりますが、手元資金から解体費用を出すことを考えると、有力な選択肢になるでしょう。

また、相続した実家不動産を売却する場合、売却の時期も重要になります。

先に紹介した「空き家特例」の適用を受けて売却をするつもりであれば、「相続してから3年以内(正確には相続開始した年の3年後の年末まで)」に売却しなければ特例の適用を受けることはできません。

また、相続税を納めた場合、「相続開始から3年10か月以内」に売却をすれば、譲渡所得計算の際に納めた相続税の一部を取得費に加算できます。(相続税の取得費加算の特例と言います。)

司法書士田中暢夫ただし、相続税の大きな節税効果のある「小規模宅地等の特例」の適用を受ける場合、相続税の申告期限(相続開始から10か月後)までに売却をしてしまうと、特例の適用を受けられなくなるため、注意が必要です。

売却時の手間も考慮する

相続した実家を売却する場合、売却に伴う手続きの手間も考慮しておきましょう。

相続人の数が多い場合や遠方在住の方がいる場合、相続人の共有名義にすると契約の締結や意思確認の際に手間がかかります。

そのような場合、登記は便宜上代表者の単独名義にするという方法もあります。

単独名義にすることで売買契約の当事者は代表者のみとなるため、手続きの手間を減らすことができます。

ただし、単純に単独名義にしてしまうと思わぬ課税がされるリスクがあるため、「換価分割の前提として便宜上単独名義にする」ことを遺産分割協議書等に明示しておくことが必要になります。

しかし一方で、「便宜上」という文言が入った協議書では登記申請が通らない可能性があるので、協議書の記載内容は工夫する必要があります。

「手間を省くために行ったつもりが、かえって手間がかかってしまった…」という事になっては意味がないので、事前に相続に精通した司法書士に相談することをおすすめします。

司法書士田中暢夫普通の司法書士は、相続不動産の売却手続きや税務関係にまで詳しいとは限らないので、相談先は「相続不動産の売却をはじめとした相続全般に詳しいか」を基準に選びましょう。

相続不動産売却のために便宜上単独名義にした事例はこちら

実家の相続については誰に相談すればいい?

ここまで解説したとおり、実家の相続については考えるべきことがたくさんあるため、家族だけで進めるのは不安があるという事で、専門家への相談を検討される方も多いです。

ここでは、実家の相続に関わる可能性が高い「税理士、不動産会社、司法書士」の役割と比較を中心に、実家の相続について誰に相談するべきかをお伝えします。

相続税がかからない場合は税理士は専門外

相続税がかかる場合、税理士に申告業務を依頼される方が多いため、税理士は有力な相談先の一つです。

しかし、国税庁によると相続税の課税割合は9.9%(令和5年分 相続税の申告事績の概要)と、亡くなった人の10人に1人に過ぎません。

つまり、ほとんどの家庭では相続税の申告は必要ないという事になります。

財務省のホームページにも下記のように記載されています。

相続税は、財産を相続した場合に必ずかかるわけではありません。具体的には、相続した財産の額から、借金や葬式費用を差し引くなどした後の額が、一定の額(基礎控除額)を上回るときに、相続税がかかります。なお、実際に相続税がかかった方の割合は、亡くなられた方の9.9%程度です(令和5年)。

≫親が亡くなりました。遺産を相続する場合にどのような税金がかかるのですか?|財務省

相続税の申告が必要なく、自分への依頼につながらない場合に、税理士が本気で相談に乗ってくれるかというと、なかなか難しいのではないでしょうか。

また、個人の確定申告や会社の顧問業務と異なり、相続税の申告は件数が少ないため、専門的に取り扱っている事務所は多くありません。

自分への依頼につながらなくても、親切な税理士なら司法書士などを紹介してくれるかもしれませんが、相続に強くない税理士の場合、紹介先が相続に強い可能性は高くないかもしれません。

売却を考えていてもいきなり不動産会社はやめた方がいい

相続した実家の売却を考えている場合は、不動産会社も相談先の候補に挙がります。

ただ、本記事で解説したように、実家の相続の際には「遺産分割をどうするか」「登記名義を誰にするか」「相続税や譲渡所得税の負担を抑えるには」など、考慮すべき点がたくさんあります。

いくら相続に強いとうたっていても、不動産会社の担当者が日常的に相続の現場に触れていることはまずないでしょうから、これらの問題について明確な回答を期待するのは難しいでしょう。

また、不動産会社からすると売却を依頼してくれないと自社の利益にならないため、本当は売却以外の選択肢含めて検討すべきケースでも、何とか売却の方向に誘導しようとする可能性も否定できません。

実家を売却するにあたりいずれ不動産会社への依頼が必要だとしても、実家の相続についての最初の相談先としては適さないでしょう。

司法書士は相続登記も相続放棄も相談可能なので最初の相談先としておすすめ

本記事で解説したとおり、実家を相続する場合は必ず相続登記が必要となりますが、不動産登記は司法書士の専門分野です。

また、実家を相続せず相続放棄する場合も、司法書士は裁判所での手続きについてサポート可能です。

税理士や不動産会社と異なり、相続税申告の要否や実家を売却するか否かに関わらず、実家の相続についてサポート可能なので、最初の相談先としては司法書士がおすすめです。

ただし、相談するなら「相続に強い司法書士」でなければ意味がありません。

相続に強い司法書士であれば、相続に強い税理士や不動産会社とのネットワークも豊富なため、相続税申告や不動産の売却が必要な場合も連携してスムーズに対応することが可能です。

司法書士の中でも本当に相続に強い事務所は意外と少ないので、ホームページで実際の事例を公開している場合は参考にするといいでしょう。

外部の専門家や専門業者と連携して対応した事例はこちら

当事務所のこの他の解決事例はこちら

司法書士法人東京横浜事務所が選ばれる理由についてくわしくはこちら

よくある質問

ここからは、実家の相続についてのよくある質問を、Q&A形式で解説します。

- 実家に住んでいる子供がいる場合、当然に相続することになる?

-

遺言書がなければ、実家に住んでいる方が当然に相続するわけではありません。

実家に住んでいる子供がいるからと言って、その方が当然に相続できるわけではありません。

遺言書がなければ、遺産の分け方は法定相続人全員の話し合いで決めるのが原則です。

実情を考えて実家に住んでいる方が相続するケースが多いとは言え、話し合いがまとまらなければ売却して代金を分けざるを得ないかもしれません。

確実に実家を相続したい・させたい場合は、遺言書などで生前に対策しておきましょう。

遺された方が困らない遺言書作成のポイントについてはこちら

あわせて読みたい 司法書士が見た遺言書トラブル|相続の現場から伝える失敗しない遺言書作成の秘訣 「相続対策は遺言書を書いておけば大丈夫」 このように考えている方は少なくないかもしれませんが、これは半分正解ですが、半分は不正解といえます。 なぜ半分正解かと…

司法書士が見た遺言書トラブル|相続の現場から伝える失敗しない遺言書作成の秘訣 「相続対策は遺言書を書いておけば大丈夫」 このように考えている方は少なくないかもしれませんが、これは半分正解ですが、半分は不正解といえます。 なぜ半分正解かと… - 実家の相続は長男に優先権がある?

-

長男だからと言って相続の優先権はありません。

実家の相続に関し、長男に優先権があるという事はありません。

昭和の初めのころまでは、日本社会には「家制度」が存在したため、家督相続により実家を含むすべての財産を長男が相続するのが基本でした。

しかし、昭和22年の日本国憲法施行に伴う民法改正で家制度は廃止されたため、現在の相続においては、長男と他の兄弟の立場は同じです。

なお、遺言書を遺すことで、長男に限らず特定の方に実家を相続させることは可能です。

- 相続放棄した後も実家を管理する義務がある?

-

相続放棄の時点で実家を「現に占有」している場合は管理義務があります。

相続放棄した相続人は、放棄の時点で相続財産を「現に占有しているとき」は、管理義務を負います。(民法第940条第1項)

占有とは事実上支配している状態をいい、実家不動産であれば居住している場合は占有していると言え、管理義務を負います。

一方、実家不動産に住んでいない親族については、基本的に相続放棄後に管理義務を負うことはありません。

なお、相続放棄者が管理義務を負う場合も、「相続人又は相続財産清算人に対して当該財産を引き渡す」ことで義務を免れることができます。

- 実家の処分が面倒なのでわずかにプラスかもしれないが相続放棄したい。問題はある?

-

法律上の問題はありませんが、放棄により相続権が移った結果、別の親族に迷惑をかけるかもしれません。

相続するか放棄するかは個人の自由なので、プラスの財産が多い場合であっても、単に面倒だからという理由であっても相続放棄は認められます。

しかし、相続放棄した人の相続権は別の相続人に移ることになるため、場合によっては他の相続人に迷惑をかけるかもしれません。

子供達が全員相続放棄をして、故人の兄弟姉妹や甥姪が相続人になるケースが典型ですが、事情を知らない人がいきなり相続人になったと言われても困惑してしまうでしょう。

法律上の義務はありませんが、少なくとも親戚付き合いがある方に関しては、事情を説明し、相続放棄することを伝えてあげた方が親切でしょう。

下記の事例のように、事前に事情を伝えた上で親族全員が相続放棄してしまうというのも一つの方法です。

あわせて読みたい父の相続について迷惑をかけないよう親族全員に相続放棄してもらいたい【先順位相続人の相続放棄後に親… 自分たちが相続放棄したら、他の親族に迷惑がかかる? 【ご相談前の状況】 お父様が亡くなられた方からのご相談。 当初の相続人はお子様二人。 役所から住民税の納付に…

まとめ

本記事では、実家の相続についてケース別の手続きの流れや注意点について解説しました。

改めて実家を相続する場合に抑えておきたいポイントをまとめると、下記のとおりです。

- 実家を相続する場合は必ず相続人への名義変更が必要

- 不動産の名義変更(相続登記)は司法書士の専門分野

- 査定をとって実家の価値を把握することも重要

- 相続するかどうかの判断の他、不公平にならないように分けるために

- 相続税のことも考えて分け方は決める

- 小規模宅地等の特例の適用有無で税額が大きく変わることも

- 将来の管理・処分や二次相続のことも考えて決める

- 場合によっては配偶者居住権の活用、配偶者名義にした場合は認知症のリスクに備えるために家族信託の活用も検討

- 売却の際の手間や税金のことも考慮する

- 空き家特例やマイホーム特例の適用により税負担を軽減、代表者名義にするか全員の名義にするか

今まさに実家の相続に直面している方は、本記事を参考に手続きを進めていただければと思います。

また、自分たちだけで進めることに不安がある場合は、お早めに実家の相続に詳しい専門家に相談することをおすすめします。

記事の内容や相続手続の方法、法的判断が必要な事項に関するご質問については、慎重な判断が必要なため、お問い合わせのお電話やメールではお答えできない場合がございます。

専門家のサポートが必要な方は無料相談をご予約下さい。

お電話でのお問合せはこちら(通話料無料)

0120-546-069

相続に強い司法書士をお探しの方はこちら